$三环集团(06951)$$普源精电(00537)$ $鼎泰高科(01377)$ $立讯精密(02475)$ $齐云山食品(02797)$ $珞石机器人(03752)$

基本情况:

申购时间:6月30日-7月6日,7号出结果,8号暗盘,9号上市;

发行价格:≤100.30

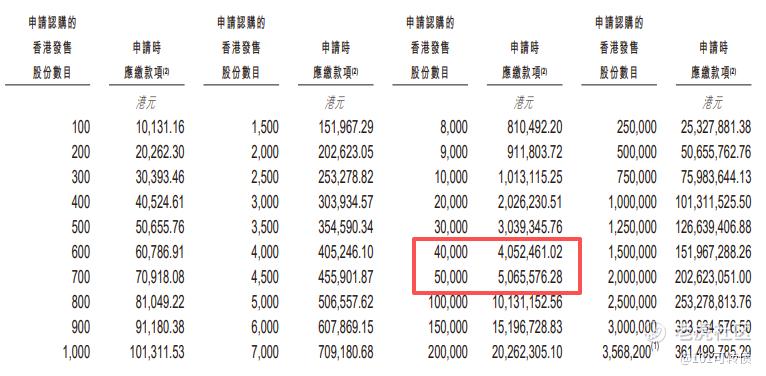

入场费:10131.16

1手:100股

全球发售:7136.43万股

公开发售:713.65万股

发行手数:71365手

基石:有,共17家基石投资者认购49.8%份额

绿鞋:有,银河稳价

保荐人:银河独家保荐

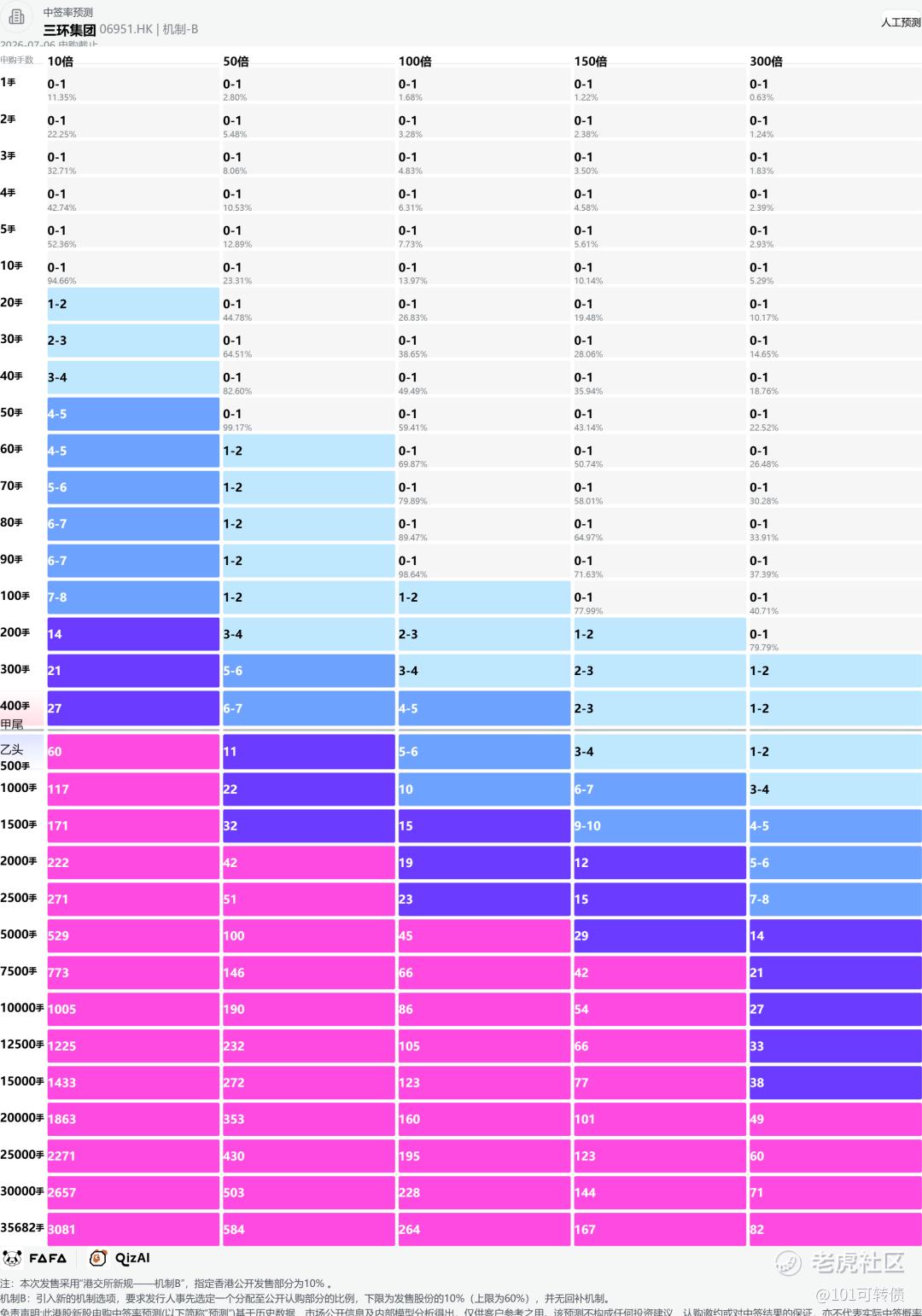

分配机制:机制B,回拨10%

三环集团是一家深耕先进电子陶瓷材料和零部件超过55年的全球龙头企业。公司构建起电子及陶瓷材料、电子元件、通信器件、设备组件等四大类核心产品矩阵,广泛应用于通信、AI及数据中心、消费电子、汽车电子、半导体制造及封装、新能源、智能工业控制等核心领域。

核心竞争力突出:

-

市场地位:据弗若斯特沙利文数据,以2025年收入计,陶瓷插芯及套筒全球市占率约70%,氧化铝陶瓷基板超50%,晶振用陶瓷封装基座约40%(打破日本垄断,填补国内空白)。在MLCC(多层陶瓷电容器)等领域也是国内领先、全球前列。

-

技术壁垒:一体化“材料+工艺”体系,上游自主研发陶瓷粉体、金属浆料等关键原材料,掌握流延成型、还原气氛烧结等核心工艺,供应链韧性强。

-

产能布局:海内外十大生产基地,产能充足,研发持续加码。

财务表现:

2023-2025年:营收从56.82亿元增至88.69亿元(复合增速25%),净利润从15.83亿元增至26.17亿元(复合增速28%),毛利率稳定在40%以上;

2026年Q1:营收26.81亿元(+46.25%),归母净利润7.91亿元(+48.48%),毛利率43.49%,净利率29.5%,单季利润接近2025年全年30%;

募资用途:

约41.2%用于海外新建扩建(泰国燃料电池、德国微点胶系统、数据中心电子元件、通信器件项目);

约48.8%用于技术迭代与材料创新,推进国产替代;

约10%用于营运资金与一般用途。

三环集团此次引入17家基石投资者,认购近50%的份额;

三环集团采用机制B,回拨10%;全球发售7136.43万股,香港发售713.65万股,一手是100股,共计71365手;甲尾申购需要40.53万本金,乙头申购需要50.66万本金;这一批新股基本上都存在资金冲突;现在倍数是10倍了,预计最终会在200倍左右;由中国银河独家保荐,有基石,有绿鞋,中国银河历史保荐项目一般。

电子陶瓷属于先进材料核心赛道,受益于5G/AI/新能源汽车渗透率提升。全球需求持续扩张,三环集团市占率领先+全产业链优势,形成护城河。同时AI算力爆发驱动MLCC等高端陶瓷需求激增,公司抓住风口,加码高端MLCC产能和海外布局。下游汽车电子、新能源、数据中心需求稳健,叠加国产替代加速,长期利好明显。但需警惕电子元器件行业周期性及同行扩产竞争。

三环集团(06951)作为全球电子陶瓷龙头,同时兼具高增长、高折价、高景气三重优势,和国产替代浪潮下,前景广阔,同时拥有强大的技术壁垒、卓越的盈利能力和高景气度的下游赛道;目前较A股的最新折价是47%,同时有淡马锡、阿里、腾讯等17家基石投资者认购近50%份额;但需注意行业周期波动和竞争加剧以及存在客户集中和应收账款等风险。

这一批新股招股截止时间:

同仁堂医养02667(7月2日截止)

东方科脉01770(7月3日截止)

MOMENTA-W06880(7月3日截止)

瑞为技术07656(7月3日截止)

易控智驾07687(7月3日截止)

宝盖新材08090(7月3日截止)

基本半导体09971(7月3日截止)

普源精电00537(7月6日截止)

鼎泰高科01377(7月6日截止)

立讯精密02475(7月6日截止)

齐云山食品02797(7月6日截止)

珞石机器人03752(7月6日截止)

三环集团06951(7月6日截止)

这12个新股存在资金冲突(同仁堂医养出结果后,能链接上7月6日截止的)……

晶合集成02249(7月7日截止)

滨化股份06745(7月7日截止)

这8个新股存在资金冲突(东方科脉01770、MOMENTA-W06880、瑞为技术07656、易控智驾07687、宝盖新材08090、基本半导体09971出结果后,能链接上7月7日截止的)……

永康控股02523(7月8日截止)

你会怎么打?评论区里聊聊。

#港股打新 #美股打新 #港股IPO #新股申购 #港股

精彩评论