前言:最近世界杯正在酣战中,世界杯的广告赞助商也一直在比赛边屏滚动播出,其中彪马作为球员队服的赞助商频繁出现在比赛中,作为安踏近些年的大手笔收购股权的运动品牌,彪马的基本面怎么样?本文将从其2026年发布的2025年报进行分析,方便各位读者了解其投资价值。

来自彪马2025年报

1.企业简介

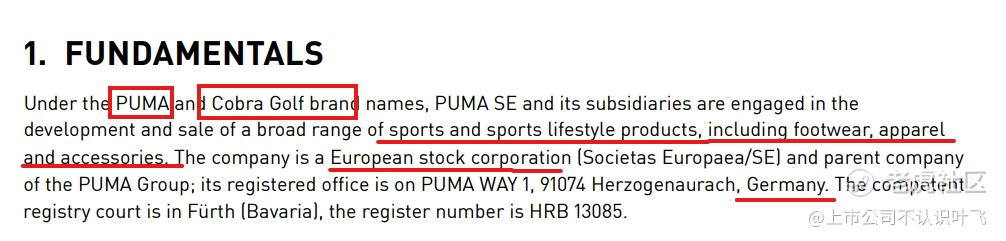

根据其审计报告,彪马的全称为“PUMA SE”,注册地在德国并在德国交易所上市,主营业务为运动及运用生活方式产品,主要产品包括鞋服及配饰,主要以PUMA品牌和Cobra Golf 品牌运营。

2.营业收入及毛利率

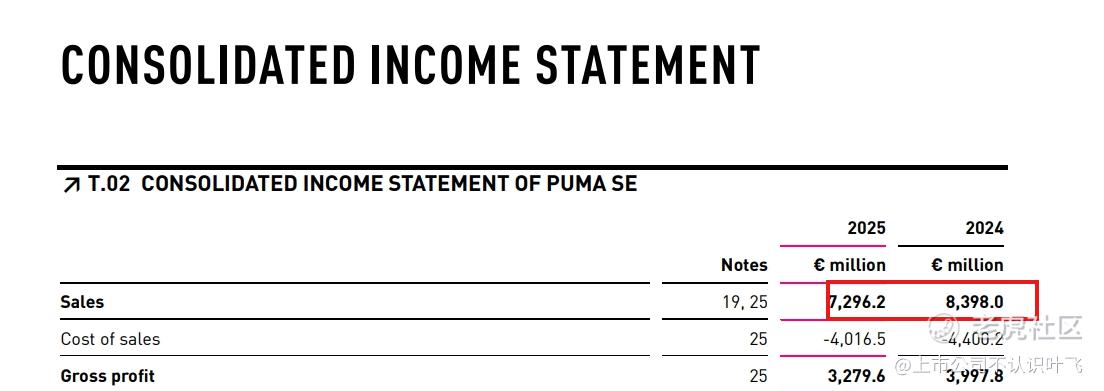

公司2025年营业收入实现了下滑约11亿,下滑约12%至72.96亿欧元,按照营收规模来看,彪马的营收规模约为耐克(2025财年营收:465亿)2025财年营收的17%,公司的目标是称为前三的运动服装品牌(仅次于耐克和阿迪达斯)。

2025年公司营业成本为40.16亿欧元,毛利为32.79亿欧元,毛利约为45%,处于较高的水平。

3.归属于股东净利润

该公司2025年实现归属股东净利润为-6.46亿欧元,净利润实现由盈利转为亏损。

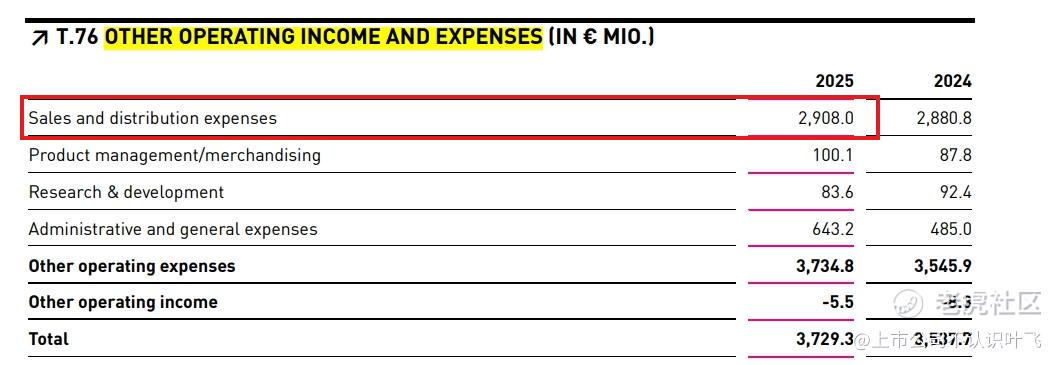

尽管该公司的毛利较高,但其销售及分销费用2025年高达29.08亿欧元,扣除各种成本后净利润竟然为负值,表明其盈利能力堪忧。

4.现金流

2025年公司的现金流情况同样不容乐观,经营活动产生的现金净额为-3.19亿欧元,为负值,表明其现金流质量不健康。但是现金流的负数净额小于净利润亏损情况,表明其现金流的情况要相对亏损的利润情况稍好。

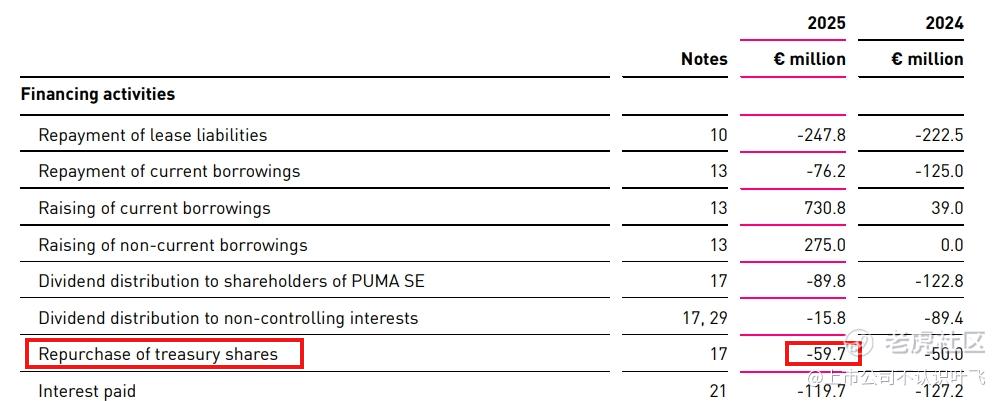

5.股东回报

公司2025年回购了约0.60亿欧元的股票,但是董事会已经决定不对2025财年进行任何分配。考虑到股份回购几乎用于发放员工股票薪酬,可以说股东回报几乎没有。

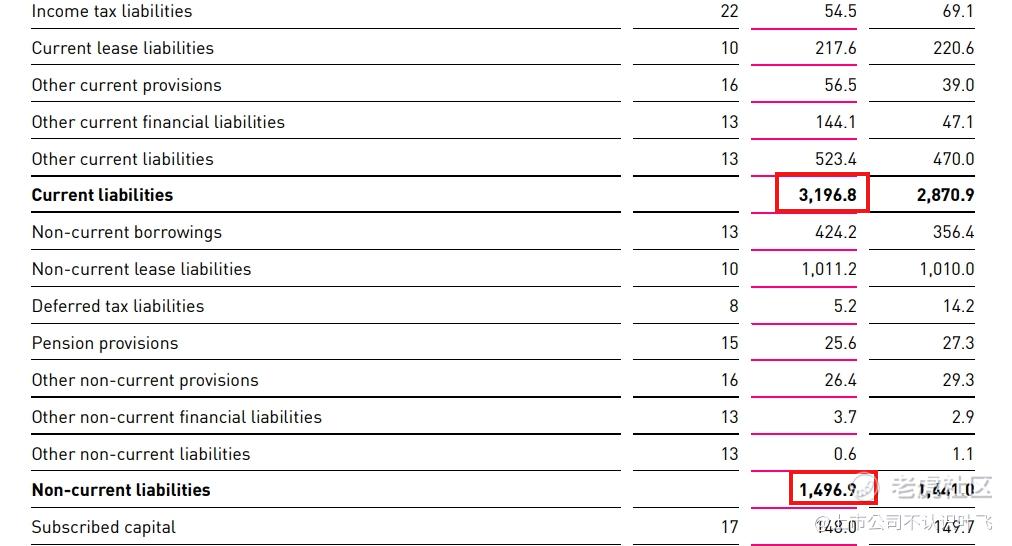

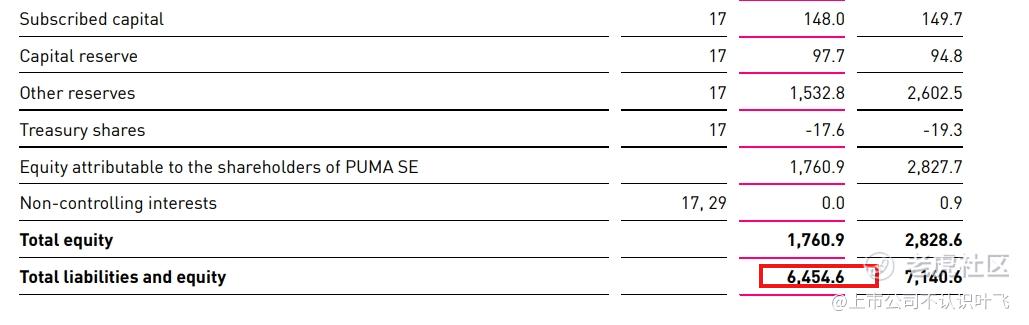

6.资产结构

该公司2025年底合并资产负债表,总负债约为47亿欧元,总资产为64亿欧元,资产负债率超过70%,处于较高水平。

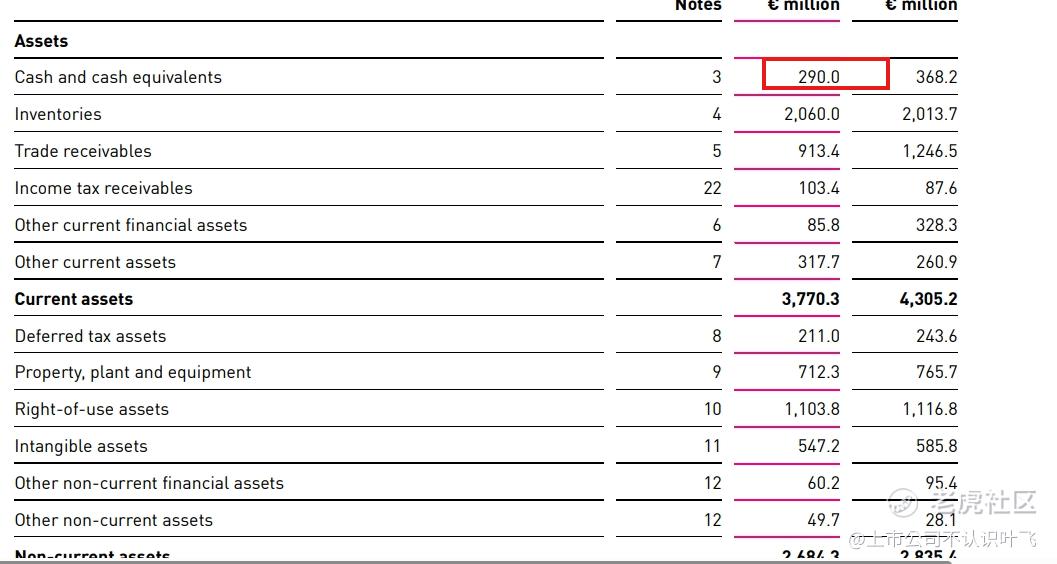

再来看借款,该公司借款余额合计约13.7亿欧元,总现金及类现金资产仅为2.90亿欧元,显著低于其借款总额,表明公司的杠杆较高,流动性可能不足。

总体而言,该公司的资产结构较为繁重。

7.股本回报

该公司的加权平均净资产约为23亿欧元,股东净利润为-6.46亿欧元,加权平均净资产收益率为负值,负值高达超过-20%,表明公司的股本回报极差,公司的股东权益及每股净资产都同比下降。搞半天,公司是来帮股东亏钱的。

8.其他事项

公司在2025年4月年炒掉了原CEO,任命了原阿迪达斯高管到公司担任CEO,公司也没有避讳炒掉原CEO的原因,是对公司战略实施与董事会的意见不同,董事会让新的CEO来管理公司了。管理层的变动,尤其是首席执行官的非正常变动,往往表面该公司的业务出现了一定的问题。

9.总结

通过以上分析,我们可以得出结论,该公司的盈利能力堪忧,业绩下滑严重,管理层出现巨大变动,财务状况较差,总之,公司的财务基本面是差的。

这个时候,PUMA的原大股东选择出售其股权给安踏,是一种明智之举,股份转让的对价超过了当时股价的70%,溢价相当高,安踏的收购PUMA 大股东股权的的代价超过15亿欧元(约120亿元),后续安踏的业绩也会受到彪马公司的业绩影响,另外安踏是否会控制彪马公司并将彪马作为子公司并表还有待观察。后续彪马和安踏的渠道合作可能会互补。 $安踏体育(02020)$ $耐克(NKE)$ $标普500ETF(SPY)$

精彩评论