需要强调的是,本文只是个简单复盘,大概率无法提升你的认知,甚至也没有任何投资建议,只是给大家分享一个我自己观察市场的角度,仅供参考。以下为正文。

一、隔夜市场回顾

全球资产表现:比特币>黄金>希腊>美债>美股>日股>印股>A股>欧股>铜>台湾>原油>韩国;

二、宏观层面:油价继续回落,利率与美元维持高位震荡

1、油价持续走弱。随着地缘政治风险溢价继续消退,WTI 跌至 68 美元/桶下方,市场仍在交易能源供应恢复正常、战争风险溢价回吐的逻辑。

2、美联储主席沃什延续既定基调,强调美联储仍将专注于实现价格稳定,并再次拒绝就未来利率路径提供前瞻性指引。不过,他也承认,在其担任主席后的前四周内,通胀预期已有所缓解。由于讲话缺乏新的鹰派增量信息,美国国债收益率曲线呈现陡峭化:前端收益率走低,长端收益率小幅上行。最终,10年期美债收益率仍维持在50日均线以上,美元指数也在周四非农数据公布前保持高位震荡。

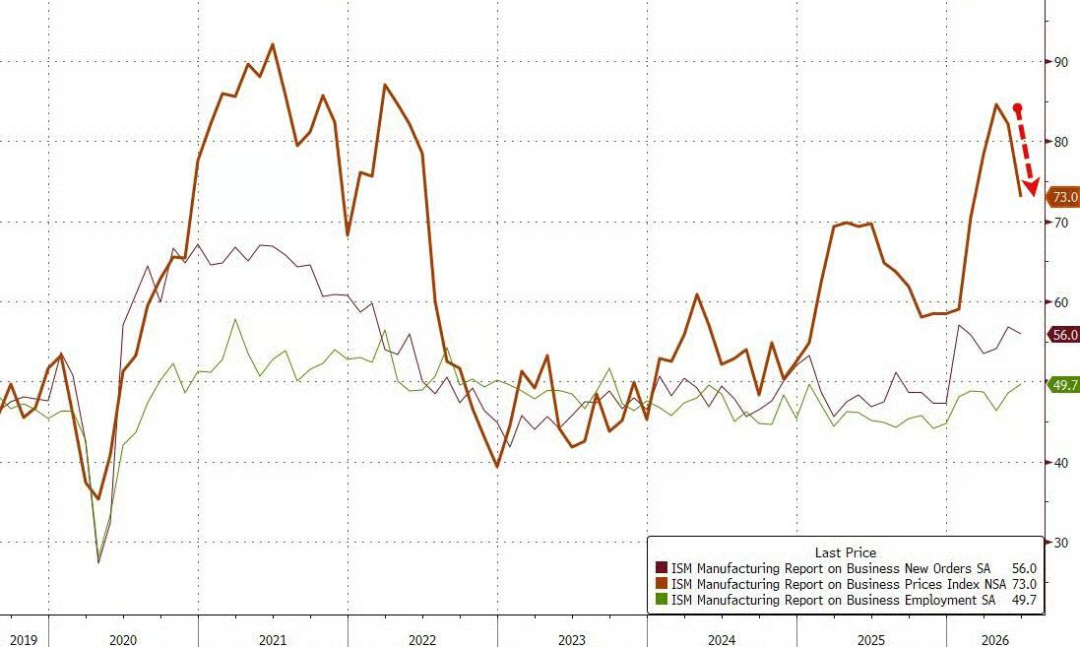

3、周三公布的一系列美国劳动力市场数据,为周四提前发布的非农就业报告做铺垫。整体来看,市场反应平淡。挑战者公司数据显示,6 月宣布裁员人数为 45,849 人,创下 2025 年 12 月以来最低月度水平,其中科技行业仍是裁员最多的板块,AI 仍是被频繁提及的原因之一。ADP 就业人数增加 9.8 万,低于预期且较前值回落;但 Revelio Labs 对非农就业的预估则大幅升至 25.85 万。与此同时,ISM 制造业 PMI 整体偏弱,总体数据和多数分项均不及预期,但价格指标回落,释放出一定积极信号。

三、美股内部:Meta带动通信服务领涨,AI硬件链继续承压

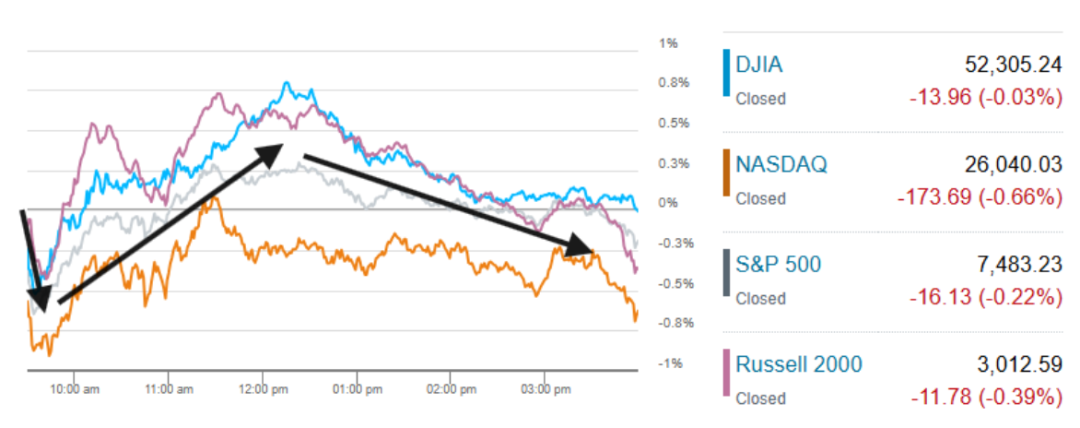

1、美股周三开盘小幅走低。上午盘中的反弹在午后被逆转,主要指数最终普遍收跌。标普500指数收跌0.2%,纳斯达克综合指数收跌0.7%,而道琼斯工业平均指数在盘中触及另一项历史新高后,收盘基本持平。罗素2000指数在同样触及盘中历史新高后下滑0.4%。与主要指数形成鲜明对比的是,标普500等权重指数上涨0.2%,收于新的历史高位。

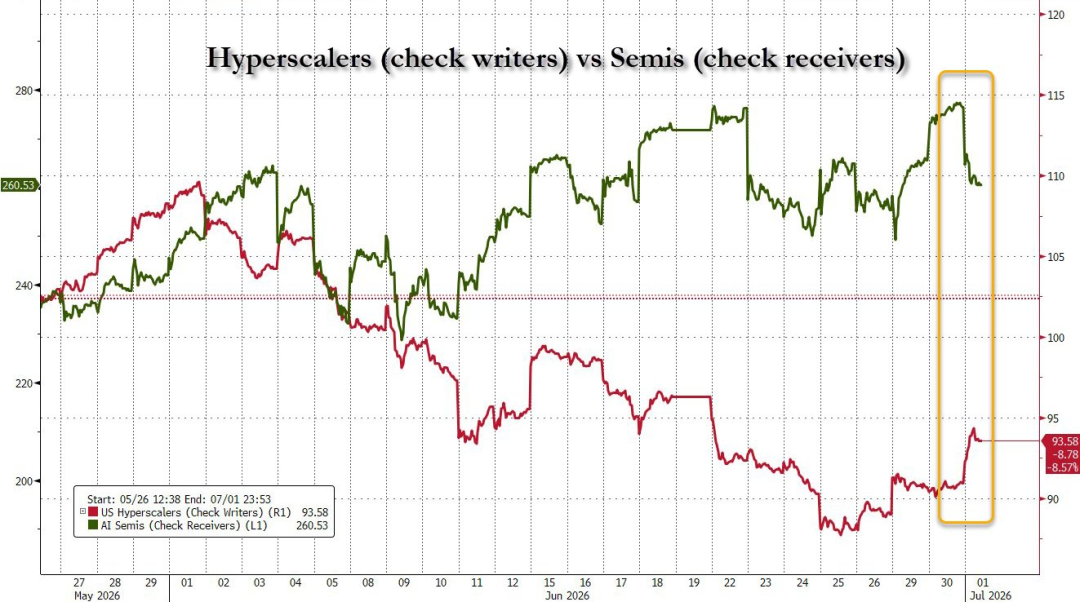

2、隔夜市场下跌的核心原因,是 Meta 关于“出售过剩 AI 算力”的计划,触动了当前 AI 交易中最关键的假设:算力是否仍然稀缺。

据彭博报道,Meta 正在筹备一项新的云业务,计划将其 AI 基础设施中的过剩算力对外出售,并可能向开发者提供类似 AWS Bedrock 的模型访问服务。换言之,Meta 不仅可能出售托管在其数据中心上的 AI 模型调用权限,也可能直接出售“原始算力”。该计划属于内部 “Meta Compute” 倡议的一部分,目标是更好地管理和变现公司过去几年大规模建设的 AI 基础设施。

这条消息之所以冲击市场,是因为如果 Meta 这样的巨头开始讨论“过剩算力变现”,市场自然会追问:算力是否真的仍然稀缺?此前的资本支出是否已经阶段性超前于真实 Token 需求?

因此,隔夜市场的压力首先体现在硬件端。芯片、存储和 AI 基础设施相关股票遭受重创,因为投资者开始担心,一旦供给端增加、算力租赁价格下行,原本建立在持续稀缺基础上的高盈利预期将被削弱。

其次,新兴云服务商受到更直接冲击。CoreWeave、Nebius 等公司的商业模式,本质上依赖 GPU 算力租赁和 AI 云资源供给。如果 Meta 这类拥有庞大自建基础设施的科技巨头进入算力外售市场,便可能带来新的价格竞争。更尴尬的是,Meta 此前刚刚与 CoreWeave、Nebius 签署数十亿美元合作协议,如今却可能从客户变成竞争对手。这会压缩新兴云服务商的租金、利用率和资本回报预期,因此市场将其视为明显输家。

第三,云计算巨头的解读更复杂。一方面,Meta 出售算力意味着 AWS、Azure、Google Cloud、Oracle 等传统云服务商可能面临新竞争;另一方面,如果行业整体供给限制缓解,超大规模云服务商自身的算力采购成本也可能下降。高盛交易员 Rich Privorotsky 的观点正是如此:如果 hyperscalers 能够以更低支出实现同等产出,市场反而可能奖励它们;真正风险更大的,是硬件和基础设施层,因为那里仍然定价了长期稀缺。

这也解释了为什么 Meta 、谷歌、亚马逊的股价反而上涨。投资者并不一定把这件事理解为 Meta 需求不足,而是将其视为公司可能提高资本效率、变现存量基础设施、改善自由现金流的新路径。换言之,第一个暗示“可以放缓或优化 AI 资本支出”的超大规模云厂商,可能会被市场奖励。因为当前市场已经开始从“谁花钱最多”转向“谁能证明下一美元资本支出有足够回报”。

不过,这也带来更大的反身性风险。如果一家 hyperscaler 因放缓资本支出或出售过剩算力而获得股价奖励,其他公司可能也会开始调整沟通口径。这会改变整个 AI 交易的定价框架。

3、最终,美股内部表现分化明显,但多数板块仍收涨。Meta 表现尤为突出,股价上涨 8.8%,带动通信服务板块位居涨幅榜首;相对而言,科技和公用事业板块表现落后。其中,半导体板块普遍疲软,但“七巨头”整体表现仍较为坚挺,并收复200日均线。

技术面上,工业和医疗保健板块仍维持明确上行趋势;其余板块大多维持震荡格局。房地产和公用事业板块在 50 日均线附近获得支撑,短期尚未破坏震荡结构。风格层面,RSP 继续跑赢 VOO,说明等权与低拥挤度资产仍在获得资金轮动支持。

4、隔夜投行评论

1)野村分析师Aaron Jeng写道:“可能有几个合理的因素可以解释近期半导体股价的回调,但我们很可能尚未达到本轮周期的顶峰。”他表示:“在如此短的时间内经历如此剧烈的飙升之后,回调是健康的,尤其是当我们看到一些需要消化的风险时,例如可能是有史以来最大的零部件供需错配、超大规模云厂商2027年预测自由现金流(FCF)问题、2027年之后许多前沿技术的落地执行,以及与收益率上升趋势相关的宏观风险。”

2)KKM Financial创始人兼首席执行官Jeff Kilburg告诉CNBC:“‘大轮动’交易延续至第三季度,道琼斯指数中那些乏味的蓝筹股继续吸引资金直接从近期科技股的获利了结中流入。这极其健康,并凸显了这场进入第四年的持续牛市中股票广度的扩展。”

3)摩根大通全球市场策略师Nikolaos Panigirtzoglou表示:“在今年早些时候达到极端水平之后,目前散户投资者在期权和保证金账户中的杠杆率出现撤退迹象,这可能对科技股的未来构成潜在阻力。”

4)Cantor Fitzgerald高级董事总经理兼技术分析师CJ Muse表示:“过去六个月的故事是市场全押AI基础设施,但现在人们开始质疑这是否可持续,以及我们是否应该感到担忧。”

5)展望下半年,Bespoke Investment Group联合创始人Paul Hickey表示,他仍然看好该板块,但目前可能有点过热了。“从长远来看,我们仍然喜欢半导体,但我现在不会激进买入。这是一场由AI驱动的牛市,这就是主题。如果这场牛市要继续下去,它将由科技股引领,可能还有半导体,但它们不必持续跑赢,你也不能一直按照那种模式运行,”他在周二下午CNBC的“Closing Bell: Overtime”节目中表示。“所以我认为从这个角度看,它们已经有点涨过头了。所以我建议也许在这里稍作喘息。”

6)Evercore的Krishna Guha表示:“至少,沃什的言论没有为短期内7月加息的猜测提供任何依据,我们认为这表明新任美联储主席——虽然在每次会议上保留所有选项——目前并不认为有立即加息的理由。”

7)The Sevens Report的Tom Essaye表示:“明天的非农就业报告中新增就业人数略高于10万且失业率保持稳定,这对市场来说是最佳情景,因为这强化了经济增长稳健的预期,同时又不会增加加息的可能性。”

四、商品层面:黄金冲高回落,铜和比特币仍未摆脱震荡

商品方面,黄金一度受益于沃什讲话中缺乏新增鹰派信号而冲高,但随后回落。核心原因在于,美国经济数据仍体现一定韧性,而通胀预期缓和又支撑实际利率维持高位,黄金短期缺乏大幅反弹的基础。

铜价仍受制于 50 日均线,尚未形成有效突破;铜矿股 ETF 则继续在 200 日均线上方震荡。比特币隔夜有所反弹,但仍难改变此前跌破关键均线后的技术弱势,整体结构仍偏下行。

五、国际市场:韩台受半导体回调拖累,顺周期市场相对抗跌

国际股市方面,半导体板块回调拖累韩国和台湾股市表现。其中,韩国股市受投机资金影响更大,目前已回落至 50 日均线附近并获得短期支撑;如果后续跌破该位置,技术面可能进一步转弱。

相对而言,顺周期市场跌幅更小,表现更为稳定。美股则受权重股支撑,整体跑赢大部分国际市场。当前全球市场仍缺少明确趋势性催化,科技权重市场受 AI 资本开支担忧压制,顺周期市场则需要等待经济数据进一步验证。

六、整体判断:AI板块震荡,市场轮动继续

正如此前周报提到,在美股二季度财报正式验证前,AI 板块仍面临多重短期难以证伪的资本开支担忧,包括云厂商投资回报、折旧压力、边缘 AI 替代、模型降价和开源竞争等。因此,AI 板块短期更可能维持震荡,而非快速重启趋势性上涨。宏观层面,由于美国经济数据仍具韧性,美债收益率和美元指数预计将继续维持高位震荡。我们并不预期本周非农数据会大幅低于市场预期,因此流动性环境短期仍难明显转松。

在这一背景下,市场轮动将继续成为主线。全球股市由于缺少新的基本面催化,短期大概率仍维持震荡;但美股内部的结构性机会仍然存在。有盈利支撑、拥挤度更低、估值压力较小的顺周期板块有望延续反弹,RSP 也大概率继续跑赢 VOO。换言之,当前市场的机会不在指数单边上行,而在风格切换和板块轮动。

七、最后再简单聊聊黄金

昨日黄金一度反弹2%并收复4100点,让很多人觉得黄金牛市是否又回来了。其实关于黄金的投资逻辑之前专门写文章科普过:13张图,聊聊明年黄金的投资机会

简单来说,黄金的中期投资逻辑取决于美债实际利率(通常以通胀保值债券TIPS收益率为代表),因为它构成了持有黄金的机会成本。而该利率的价格还在创新低(对应收益率新高),自然对黄金造成持续的压力。

而美债实际利率由取决于名义利率(货币政策)和通胀预期。而通胀预期的不同驱动因素,决定了货币政策的不同应对方式,因此对黄金价格又有完全不同的影响。实际上,通胀通常通过三种不同的机制出现——周期晚期通胀、供应中断和制度信誉风险(来自货币或财政刺激)——每种机制都需要不同的通胀对冲工具。

机制一:周期晚期通胀——用周期性大宗商品对冲

当经济周期进入过热阶段时,股票最初会受益于强劲增长。但随着经济开始超过其潜在产出能力,也就是进入正产出缺口,通胀压力会逐步积累,债券实际回报开始走弱。随着时间推移,投入成本上升会压缩企业利润率,股票盈利增长动能也会开始放缓。也正是在这个阶段,当债券价格承压、股票回报失去动能时,大宗商品往往能够提供更好的分散化效果。

原因在于,周期晚期的正产出缺口意味着需求超过供给。在大宗商品市场中,这种失衡通常表现为库存持续下降。当去库存持续足够久,库存逐渐接近紧张甚至枯竭状态时,价格便容易被进一步推高,尤其是原油、铜等周期性大宗商品。因此,在周期晚期通胀中,最有效的对冲工具通常不是黄金,而是石油、工业金属等与经济需求高度相关的周期性大宗商品。

机制二:供应中断型通胀——用广泛的大宗商品篮子对冲,不含贵金属

伊朗冲突就是典型案例:当能源运输、关键资源或供应链环节受到扰动时,通胀上升,但增长反而可能走弱。这种环境会同时拖累债券和股票,因为债券承受通胀压力,股票则承受成本上升和增长下行压力。

在这种情况下,大宗商品作为被中断的投入品,反而是少数能够提供正实际回报的资产之一。问题在于,供应中断的来源和时间本质上难以预测:可能来自能源,也可能来自农产品、工业金属或关键矿产。因此,相较于押注单一品种,一个广泛的大宗商品篮子通常能提供更稳健的保护。

但需要注意的是,这里的大宗商品篮子更应偏向能源、工业金属和农产品,而不是贵金属。因为供应中断型通胀的核心是“实际投入品短缺”,黄金并不是最直接受益资产。

机制三:制度信誉风险——用黄金对冲

黄金真正有效的场景更窄。它并不是所有通胀环境下的最佳对冲工具。在周期晚期通胀和供应中断型通胀中,黄金甚至可能在初期遭遇抛售。

原因很简单:更高的通胀可能导致市场定价更高利率,从而提高持有无息资产的机会成本;同时,如果股票出现回撤,投资者可能为了补充流动性或应对追加保证金而卖出黄金,因为黄金流动性高、容易变现。

黄金真正对冲的是另一类更特殊的通胀机制:当通胀预期上升源于市场对制度信誉、财政纪律或货币政策可信度的担忧时,债券和股票可能同时在实际价值上遭到抛售。此时,黄金作为一种不依赖任何政府信用背书的中性资产,才会凸显其独特价值。

这也是为什么,2020 年疫情以来,美国货币与财政双重刺激引发的通胀,最终对应的是黄金的大牛市。那一轮通胀不仅是供需错配,更包含了对货币扩张、财政赤字和政策信誉的重新定价。

但本轮情况不同。如果通胀主要来自原油供给冲击,而货币和财政刺激有限,那么黄金并不一定是最有效的对冲资产。进一步说,如果未来出现由 AI 投资热潮带来的二次通胀,其来源可能更多是经济增长动能本身,而不是制度信誉恶化。在这种情况下,实际利率仍可能维持高位,黄金反而继续承压。

因此,黄金的中期反转需要更明确的条件:美国经济增长动能放缓,同时财政刺激预期或美联储降息预期重新升温。只有当市场从“增长强、利率高”的环境切换到“增长走弱、政策重新宽松”的环境时,黄金才更有可能重新获得趋势性支撑。而目前来看,这一点尚未出现。因此,短期对黄金仍需要保持更多耐心。

最后,知识星球持续跟踪全球主要投行观点,每日更新大类资产复盘与30+张关键图表,每周梳理中期市场主线,覆盖美股、中国、日本、欧洲、新兴市场、黄金、铜及AI产业链。星球已沉淀上万篇研报,可结合AI进行检索、追踪和跨报告对比。这里不是研报堆积,而是一套持续生长的全球投研知识库。感兴趣的欢迎扫码关注:

文章原文

精彩评论