在疯狂的二季度上涨后,美股再次进入财报季。对于本次的财报季,盈利预期非常高,而AI巨头又是重中之重。

高盛发表的报告认为,信息技术和能源板块会成为最亮眼的板块,而消费、医疗可能被成本拖累。不过,EPS预期由于GDP增长和共识在一季度盈利强劲后下修,因而财报公布后,EPS存在再次上调的可能。报告如下:

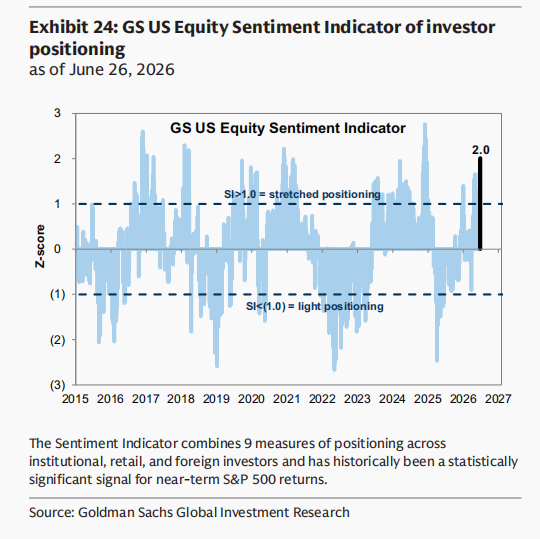

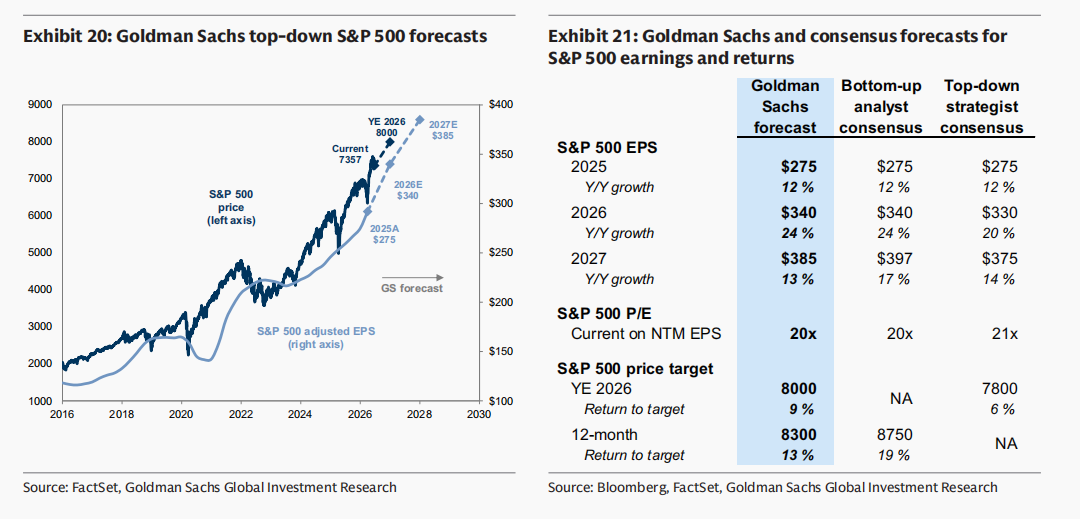

过去12个月标普500指数21%的涨幅完全由盈利驱动,这使得即将到来的2026年第二季度财报季成为决定市场未来走势的重要催化剂。金融股将于7月13日当周拉开二季度财报季的序幕,届时约有75%的标普500市值将在8月首个周前公布业绩。虽然近期标普500指数的PE有所下滑,但本周我们的美股投资者持仓情绪指标升至2.0,创下2024年12月以来的最高读数(见图表24)。

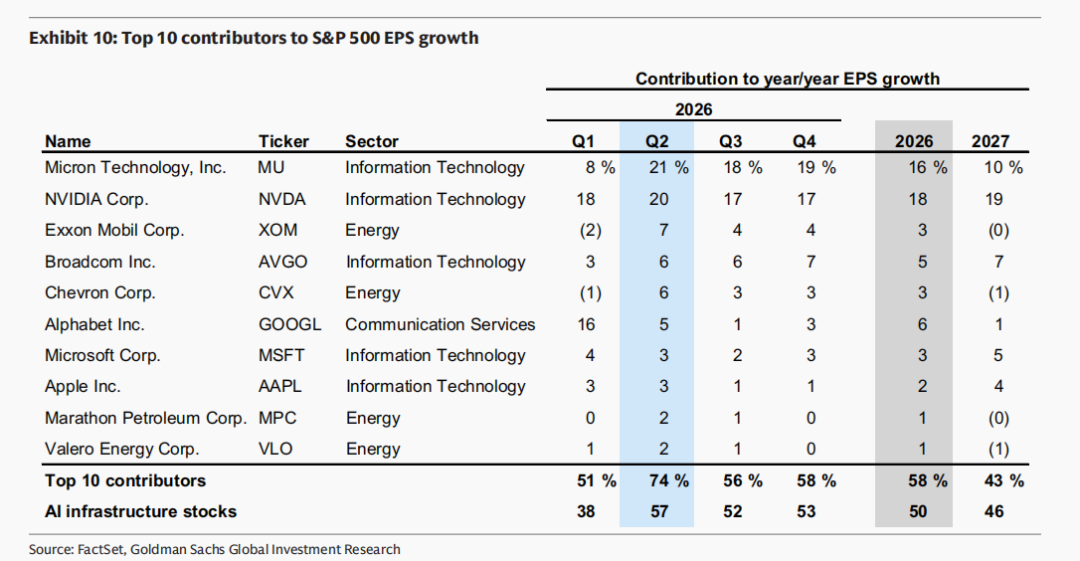

尽管分析师设定的盈利预期门槛较高,但稳健的宏观背景以及持续火爆的人工智能投资热潮,应会推动本季度再次交出强劲的盈利答卷。一季度标普500指数每股收益EPS增长17%,较分析师预期高出5个百分点。共识预测显示二季度EPS同比将增长22%。不过,各行业及个股之间的增长预期分化依然显著。本季度人工智能基础设施类股预计将贡献标普500指数EPS增量的近60%,其中美光和英伟达两家的贡献合计将超过40%。共识预期标普500成分股的中位数EPS将增长9%,但偏保守的收入预期暗示这些预测存在上行风险。

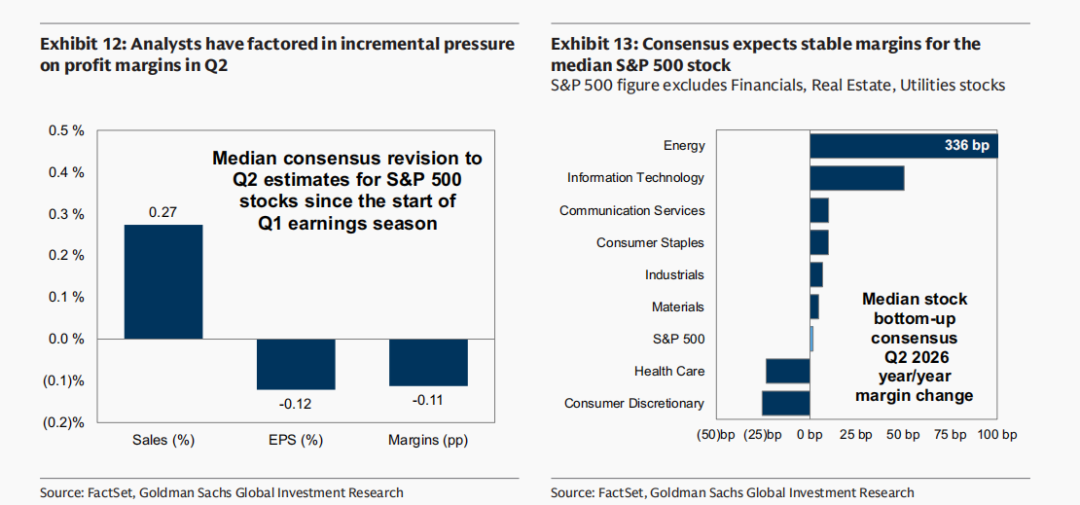

相较一季度,能源价格上涨是影响二季度业绩的主要宏观变量。近期分析师的盈利修正反映出能源板块将迎来利好,而消费板块则面临逆风。能源价格上涨也加剧了投入成本压力,使得本季度市场对利润率的关注度进一步提升。自一季度财报季以来,多数股票的二季度利润率共识预期已被下调,目前的预估显示,本季度标普500成分股的中位数利润率同比大致保持稳定。

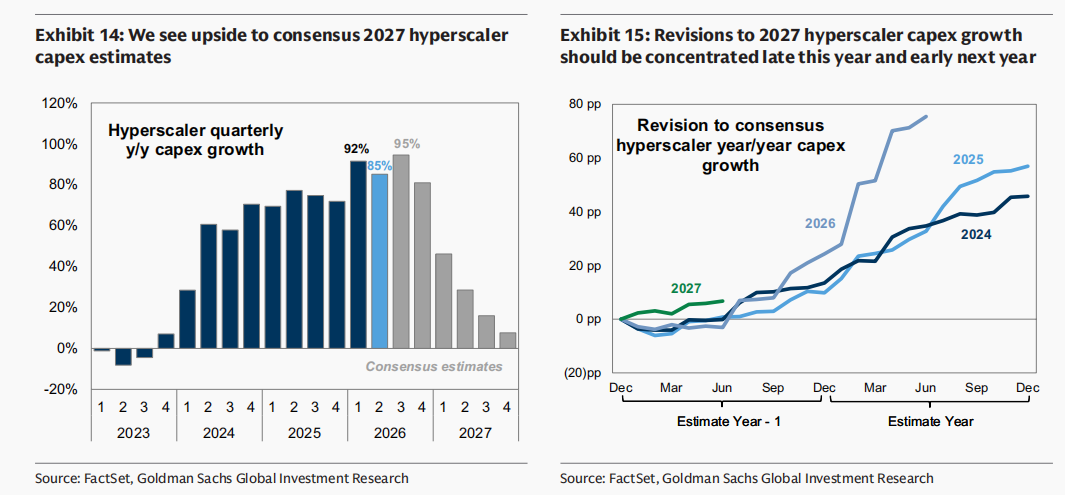

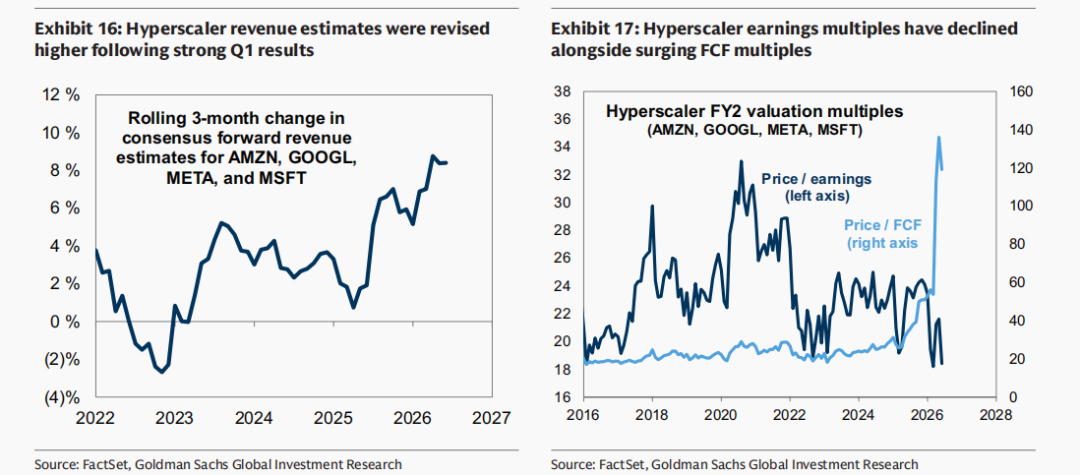

超大规模数据中心资本支出仍将是本财报季的重要主题,但我们预计本季度盈利预估的波动幅度将小于一季度。我们的股票分析师认为,超大规模数据中心运营商对2026年的资本支出预算已基本敲定,而2027年的预算仍处于初步规划阶段。过去几周资本支出预估修正的模式表明,随着日历年的转折临近,2027年资本支出预测进行修正的可能性将会增加。与上一季度类似,鉴于近期股价表现疲软,投资者将密切关注超大规模数据中心运营商的收入业绩,以寻找投资回报的信号。

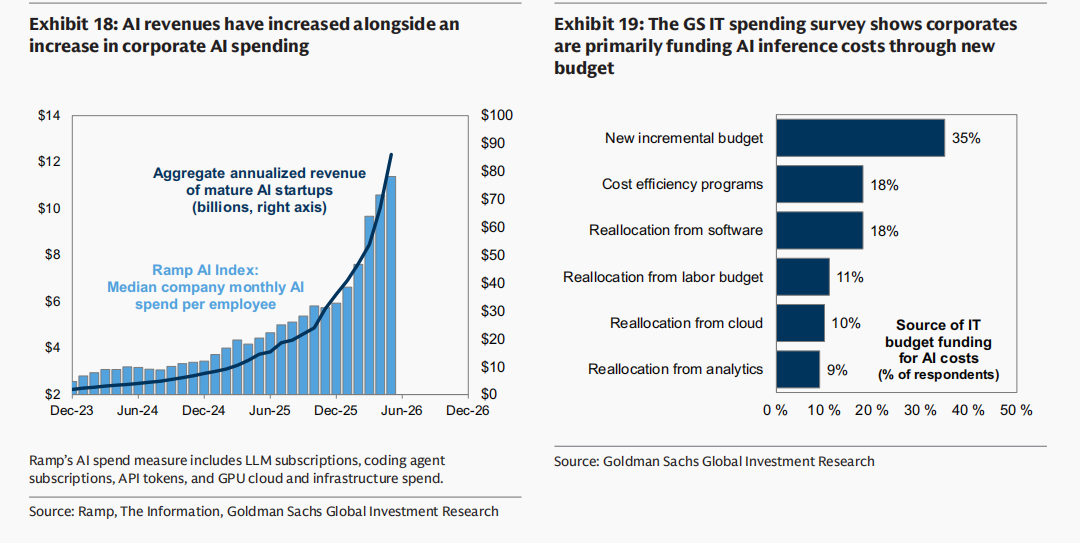

投资者正日益关注超大规模数据中心以外的企业AI支出走向,以及这些支出能产生多大回报。随着企业AI应用的持续推进,投资者正试图评估企业在AI领域的支出规模、资金将集中在AI生态系统的哪个环节,以及这些支出能否产生足够的回报。我们预计,企业高管在本季度的财报电话会议中对这些问题的评论,将成为投资者审查的重点话题。

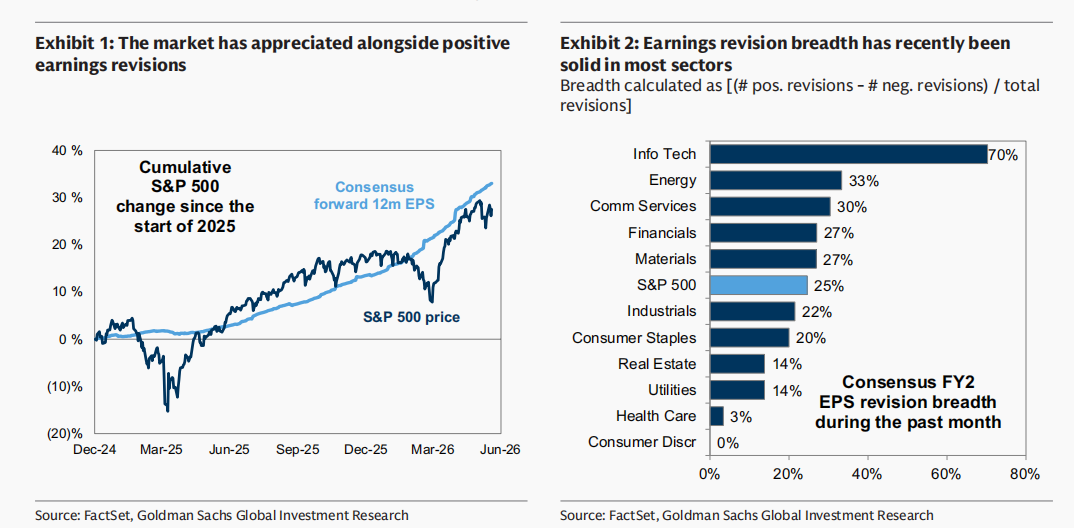

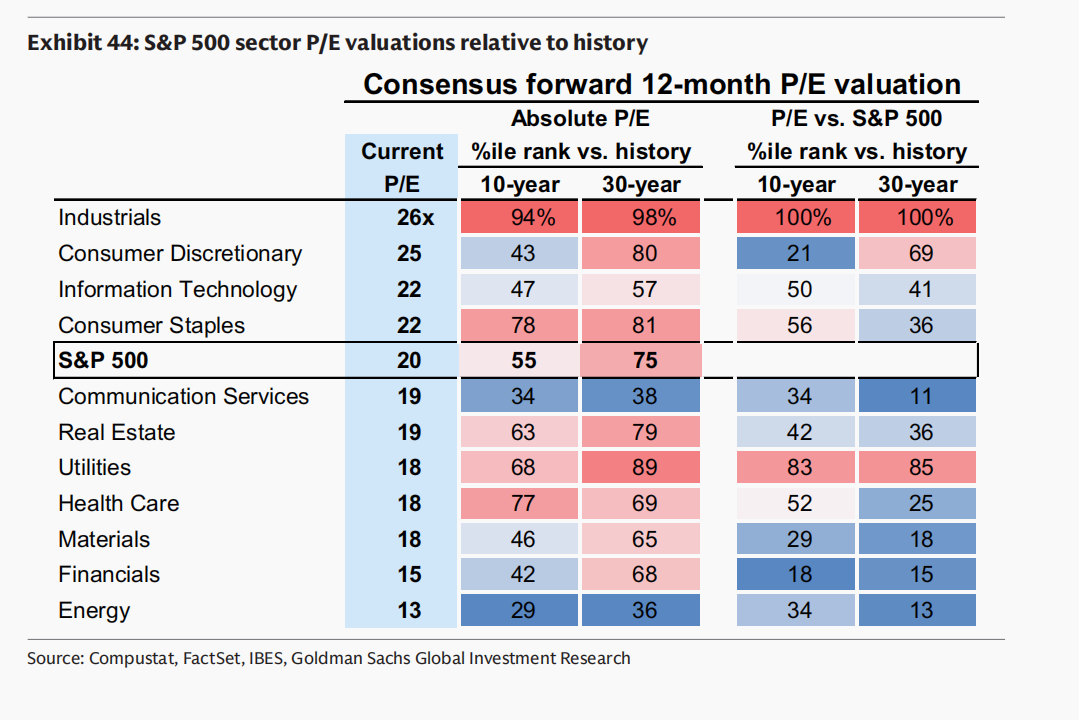

盈利走强对今年美股上涨的关键支撑作用,使得即将到来的2026年第二季度财报季肩负着延续市场涨势的重任。从算术角度来看,今年的标普500指数涨幅完全由盈利贡献。事实上,在过去12个月里,标普500指数上涨了18%,而远期市盈率(P/E)并未上升,目前维持在20倍。

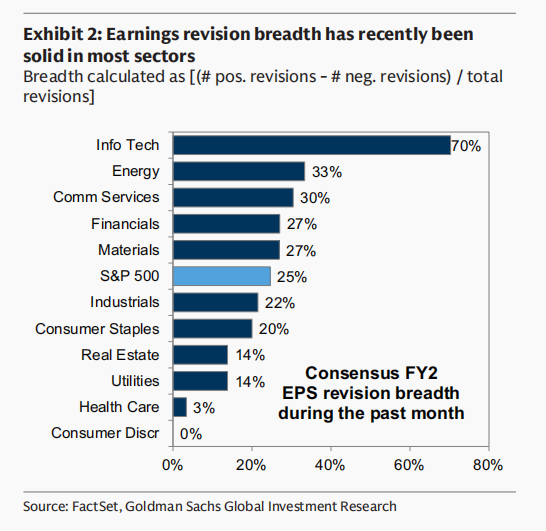

我们预计二季度财报将展现出又一季度强劲的盈利增长,这得益于稳健的宏观背景以及持续火爆的人工智能投资热潮。二季度名义GDP增长目前追踪为同比增长7%,而本周美光科技的财报再次提醒了人们AI基础设施板块持续的盈利实力。过去一个月的盈利修正广度依然保持稳健正值,除可选消费板块外,所有板块的向上修正数量均多于向下修正。

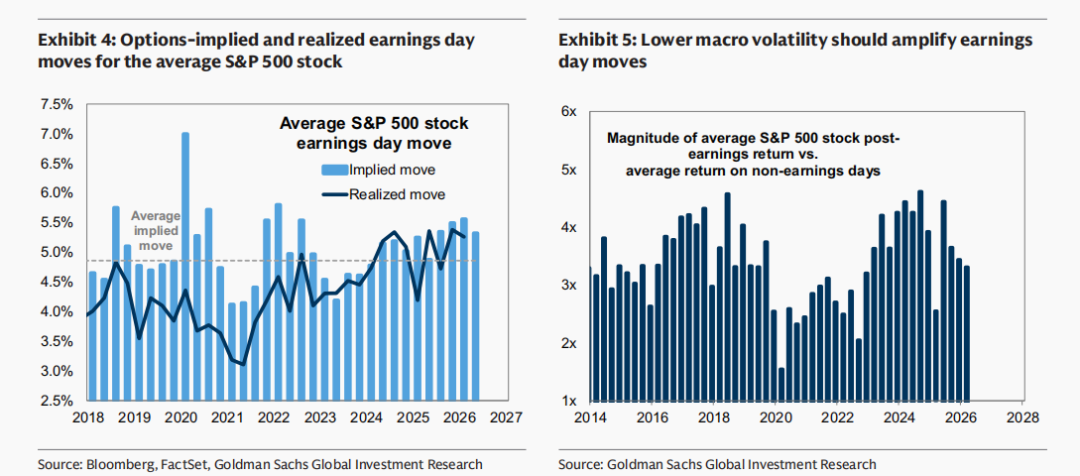

市场定价预示着,本季度财报发布期间个股的波动性将高于平均水平。在过去几个季度中,财报发布前后的隐含波动率与实际波动率均高于其历史均值。此外,近期地缘政治背景的改善表明,当前的宏观波动率应低于去年同期,这将进一步凸显盈利结果对个股波动的驱动作用。

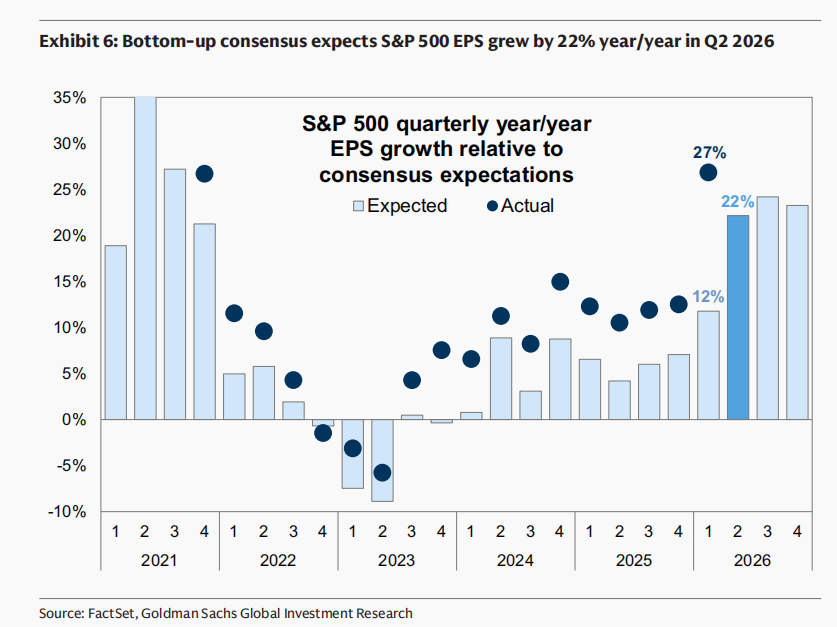

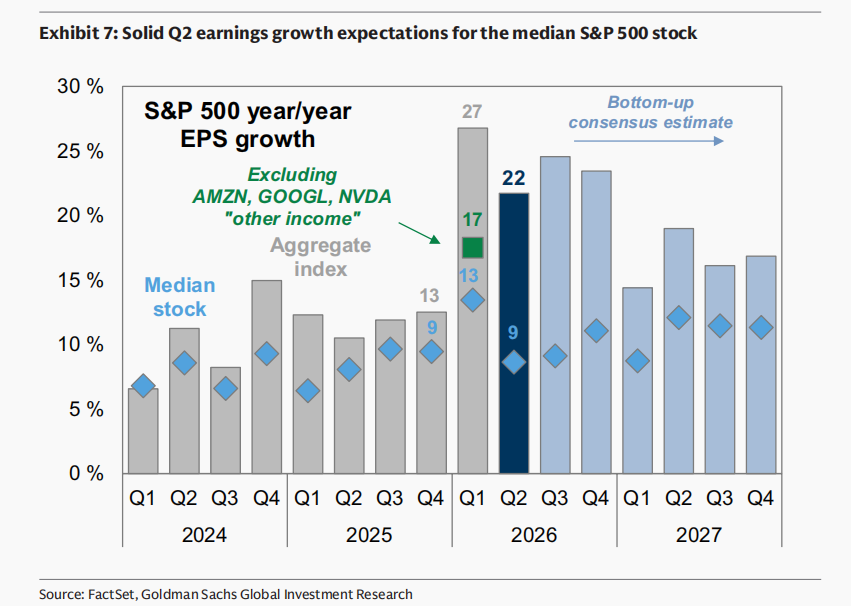

受益于一季度强劲的盈利表现,分析师为二季度设定了较高的预期门槛,预测标普500指数EPS将同比增长22%。这是自2021年以来,进入财报季时的最高预估。在一季度财报季开始前,分析师预期的标普500指数EPS增长率为12%,但实际实现的27%增长率超出了该预期15个百分点。本季度抬高的预期门槛意味着,标普500指数EPS的增长幅度虽然仍将超出共识预期,但超出幅度将小于一季度。我们预计2026年全年的标普500指数EPS增长率为24%。

分析师预计,标普500成分股的中位数EPS将在二季度实现9%的增长,这一门槛低于整体指数的预期。9%的EPS增长预测相较于一季度13%的增速有所放缓,但大致与2024年和2025年成分股中位数的EPS增长率保持一致。

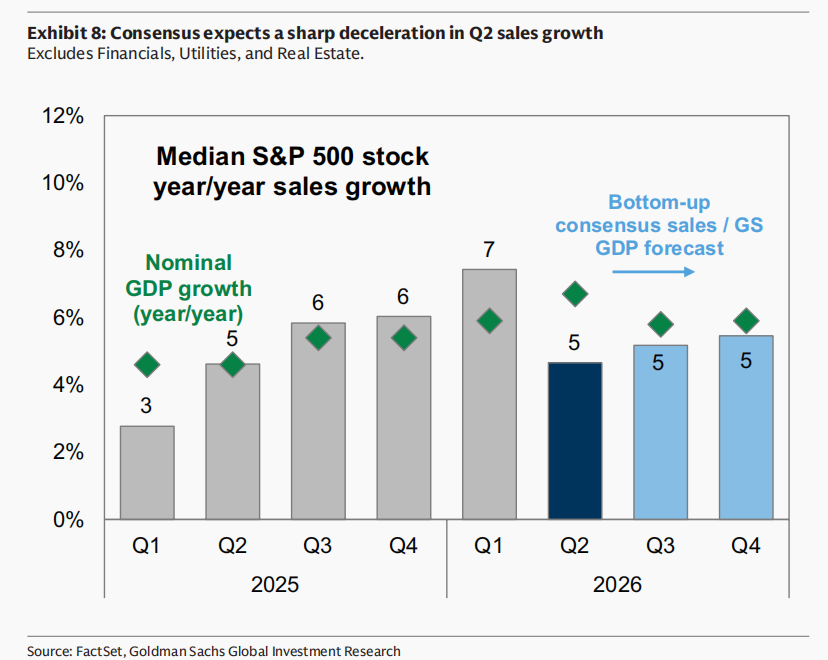

保守的共识销售预估预示着本季度盈利结果存在上行风险。市场共识预计,标普500成分股的中位数销售额将在二季度实现5%的同比增长,这较一季度实现的7%增速出现了大幅放缓。

相比之下,二季度的名义GDP增长目前追踪为同比增长7%,相较于一季度的6%有所加速。

这种名义GDP增长加速与(中位数)企业销售预期减速之间的明显背离,暗示了宏观经济整体热度与微观企业层面感受之间的差异。这进一步强化了前文提到的观点:即市场对于整体指数的盈利预期可能依然偏保守,实际财报表现存在较大的超预期空间。

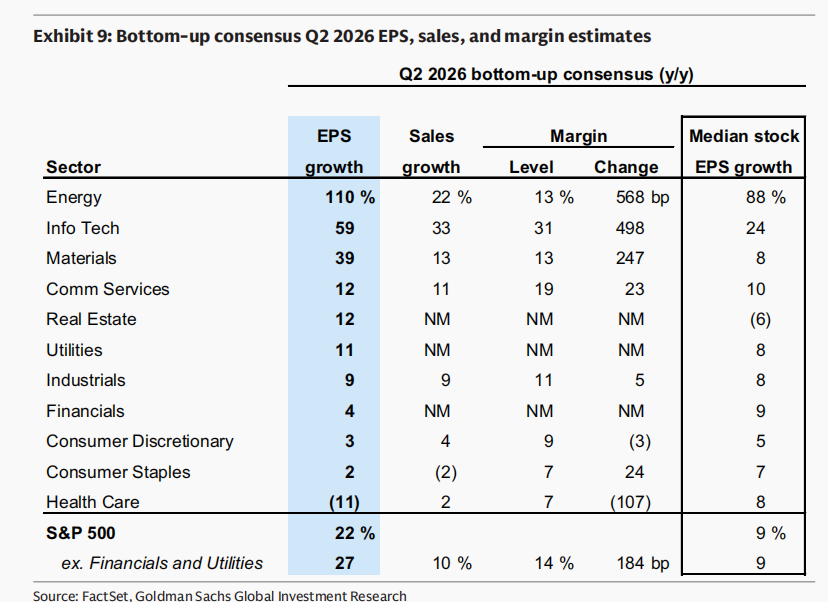

分析师预估显示,各行业之间的表现存在巨大差异,信息技术和能源板块正在推动标普500指数的整体盈利增长。在其他大多数板块中,成分股的中位数EPS预计将录得高个位数增长。在整体板块层面,分析师预计医疗保健和消费者板块将面临特别疲弱的增长。医疗保健板块EPS预期的同比下降主要反映了吉利德的在研研发费用支出。

在即将发布的二季度财报中,有两个值得关注的关键动态是投入成本上升的影响以及人工智能支出的持续演变。这些主题反映了过去几个月市场背景中最具波动性的组成部分,包括能源价格的大幅波动、超大规模云计算厂商资本开支预期的显著修正,以及Token消耗量和价格的起伏不定。

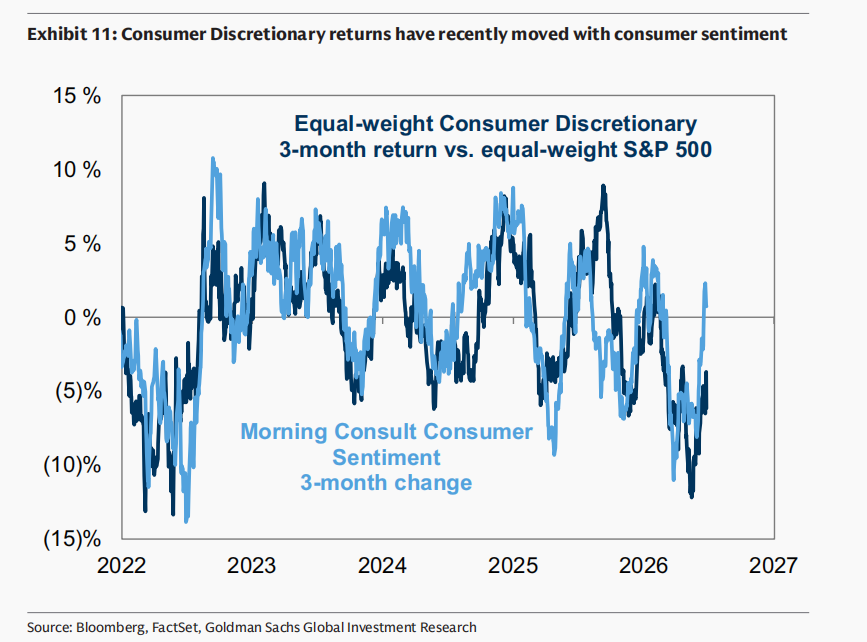

相较于一季度,能源价格上涨是影响二季度业绩的主要宏观变化。最直接的冲击在于,更高的能源成本对能源板块的盈利构成顺风,但对消费板块的盈利则构成逆风,而这些影响已在近期的分析师预估修正方向中得到体现。尽管近期的消费者支出数据表现强劲,但我们的经济学家预计2026年下半年消费将出现放缓。然而,对于非必需消费品类股而言,近期油价的下跌以及消费者情绪的反弹,一直是短期内更重要的波动性驱动因素。

然而,甚至在美伊冲突之前,企业评论就已经发出了投入成本压力增加的信号,因此利润率仍将是本季度的关键关注点。我们经济学家的公司价格公告追踪器(该追踪器同时捕捉企业支付和收到的价格)在上季度上升到了2023年底以来的最高水平,而且PPI通胀以及供应商交货时间的调查指标也持续预示着供应链压力。自一季度财报季以来,共识的二季度利润率预期已被下调,分析师们现在预计,本季度标普500成分股的中位数利润率同比将大致持平。

正如过去几年的每个季度一样,Hyperscaler的capex仍将是本次财报季的关键关注点,但我们预计本季度相关预估的波动性将低于第一季度。

上一季度财报发布后,市场对2026年超大规模云计算厂商资本开支的共识预测增加了逾1000亿美元。我们的股票分析师认为,超大规模厂商的2026年资本开支预算已基本敲定,而2027年的预算正处于初步规划阶段。同样,过去几年资本开支预估修正的模式表明,2026年下半年的预估修正幅度将小于上半年,而随着日历年份的转折,对2027年预估的修正更有可能发生。

和往常一样,投资者将在本季度仔细审视Hyperscaler的财报,以寻找capex投入带来ROI的证据。第一季度的财报季已经释放了更多积极信号,证明这些厂商有能力实现AI技术的货币化,具体表现为营收预期上调、积压订单庞大以及毛利率上升。尽管这些业绩曾推动部分超大规模厂商股价在短期内强劲反弹,但过去几周,市场对其FCF疲软、股权和债务发行增加,以及前沿大模型最终市场份额的不确定性等担忧,严重打压了这些公司的股价表现。即将发布的财报及管理层的相关评论,将成为决定这些超大规模厂商是像上一季度那样触底反弹,还是继续表现不佳的重要催化剂。

此外,投资者正越来越多地关注美国其他企业界的AI支出轨迹,以及这些支出产生回报的程度。我们近期与投资者的许多交流都集中在Token消耗的经济效益上。我们分析师最新的IT支出调查显示,企业主要通过新的增量预算来支付AI inference成本,通过效率提升来支付的占比相对较小。随着企业采用率持续上升,投资者正试图评估企业在AI方面的支出规模、在整个AI生态系统中的支出将集中于何处,以及这些支出将如何影响每个支出者的盈利前景。我们预计这些动态将成为本财报季投资者关注的焦点话题。

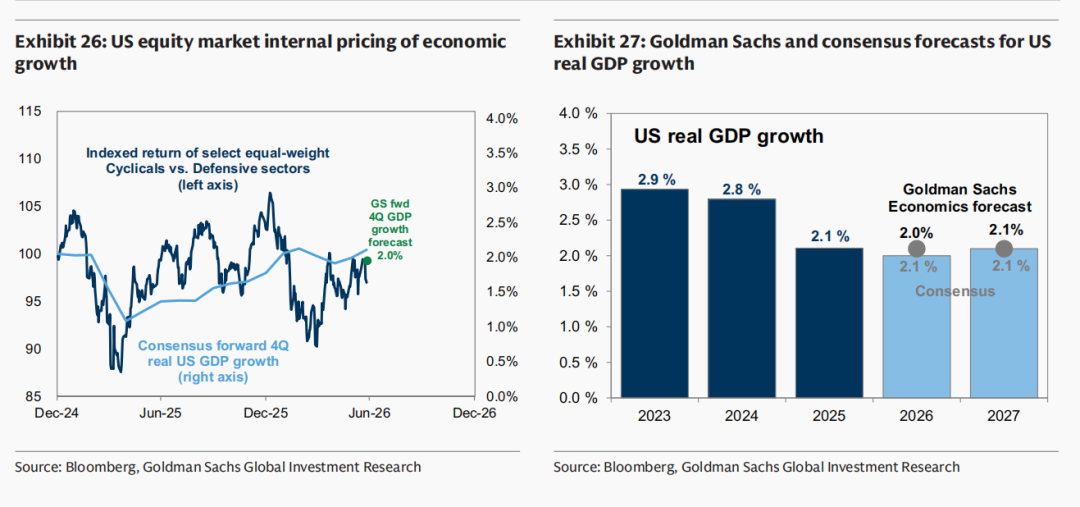

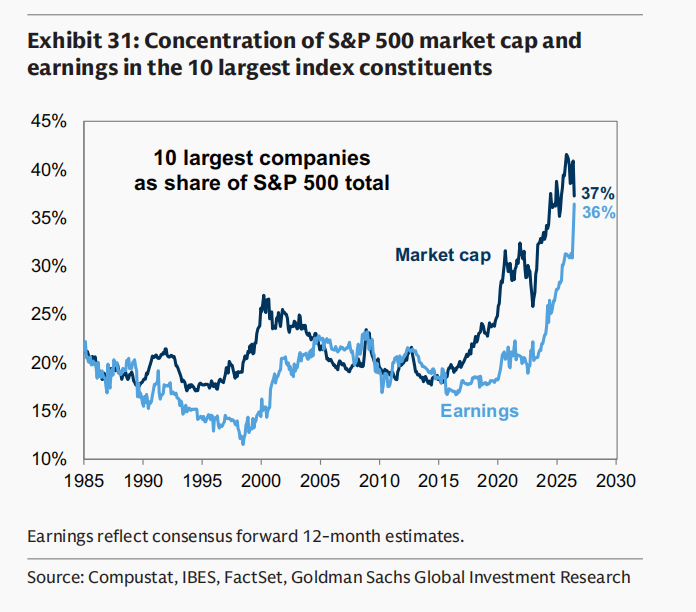

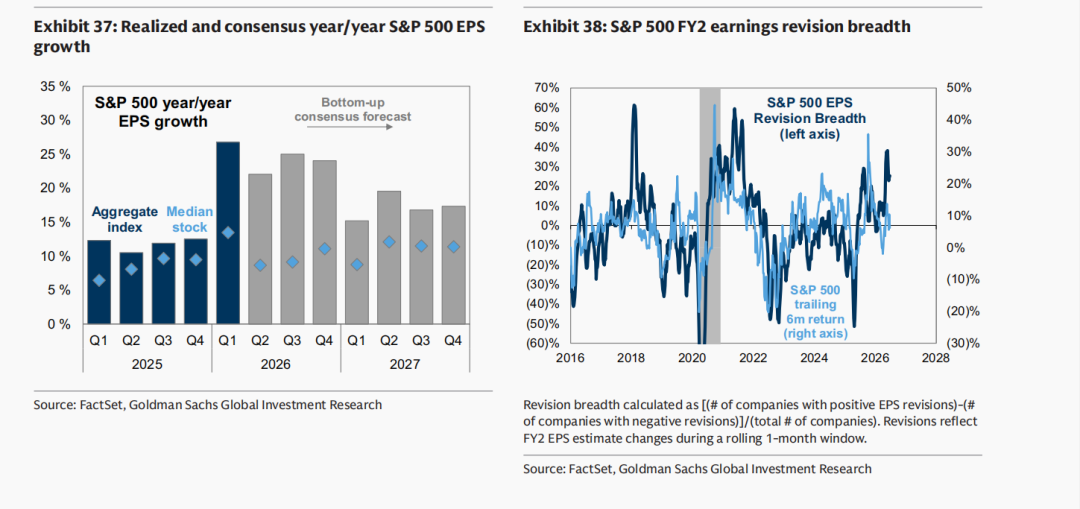

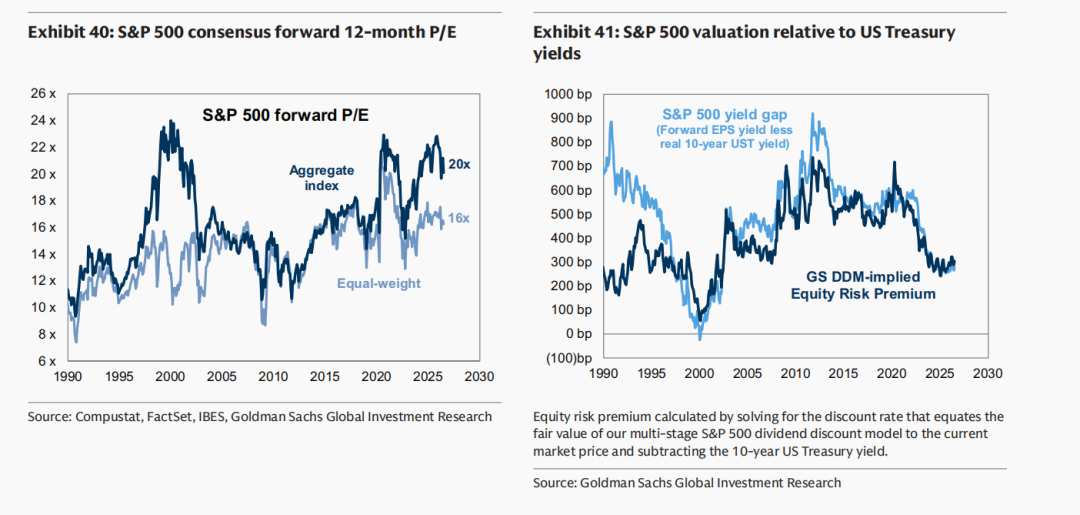

文章剩余部分图表如下:

精彩评论