《港湾商业观察》萧秀妮

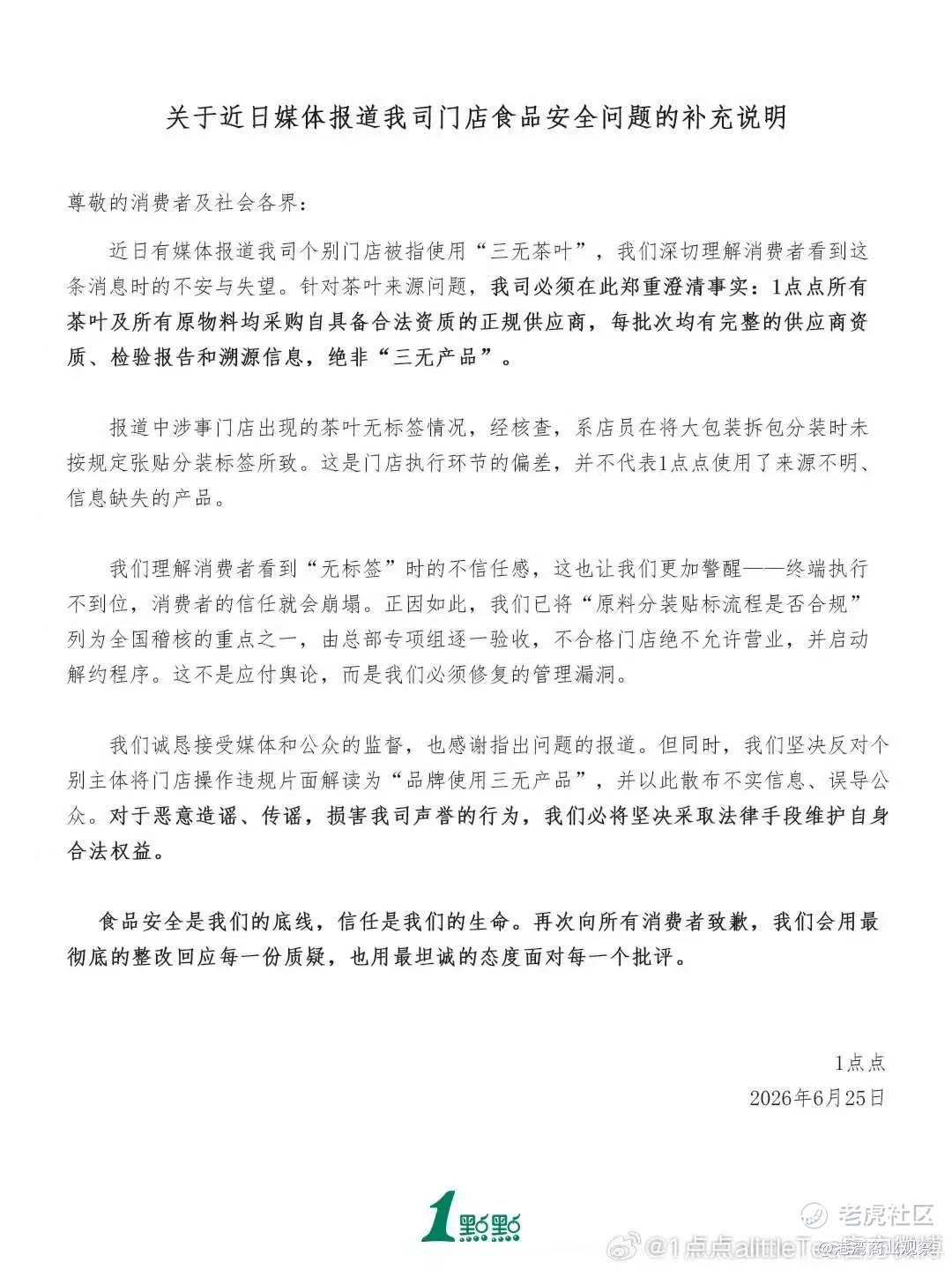

2026年6月23日,《中国食品安全网》曝光一点点温岭泽国门店多项食安违规问题,一桩单店乱象,撕开中端茶饮高速拓店外壳下的行业病灶。涉事门店擅自篡改食材效期标签,反复使用隔夜过期原料制作饮品;操作人员未按规范佩戴口罩、手套,佩戴首饰徒手接触食材;后厨堆放大量未密封蚊香,操作台残留燃烧残渣,食材管理、卫生规范、人员操作全线失守。

舆情发酵次日,一点点主体公司生根餐饮管理(上海)有限公司发布官方致歉公告。涉事门店被立刻停业、解除加盟合作,品牌同步组织华东加盟商召开食安警示教育会,强调食品安全不可逾越的经营红线,并启动全国五千余家门店全覆盖突击稽核排查。

1

一点点激进拓店,总部与加盟的管理错位

单店食安丑闻从来不是孤立失误,而是新式茶饮迈入存量竞争后,中端品牌盲目扩店、加盟商盈利承压、总部管控能力脱节叠加出的必然结果。当拓店速度压倒品控标准,食品安全隐患只会持续累积。

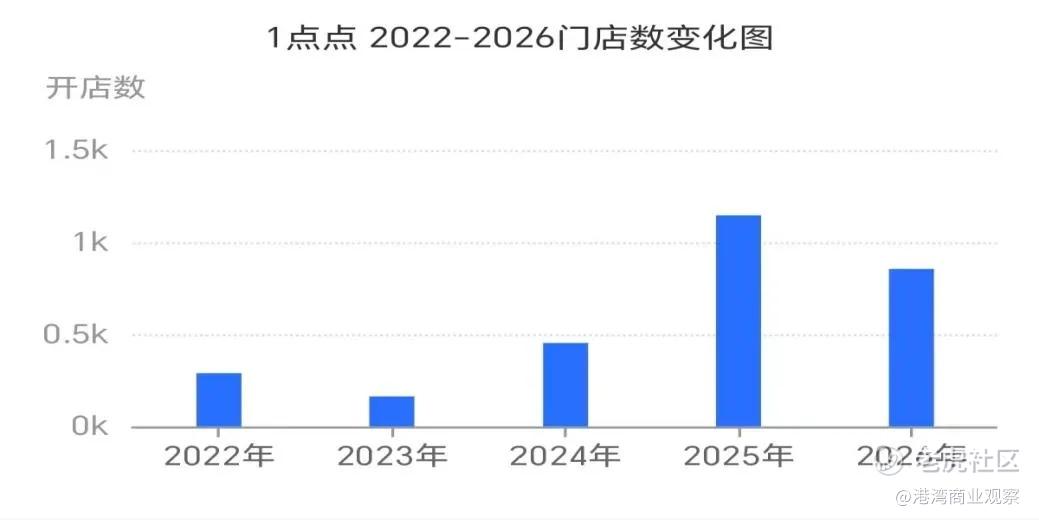

一点点作为奶茶爱好者们心中的台式手摇奶茶“白月光”,1994年发源于中国台湾,2011年落地大陆市场。依靠糖度、冰量自由定制的差异化产品,快速渗透长三角、珠三角、闽浙等沿海区域,凭借低门槛加盟模式完成规模化铺店。截至2026年,品牌全球门店近5000家,门店高度集中在江浙沪闽粤一带。

品牌近几年拓店节奏两极分化明显。窄门餐眼数据显示,2023年一点点新店数量跌至周期谷底,加盟扩张近乎停滞,中端市场竞争力持续走弱。自2025年起品牌重启激进拓店策略,试图靠门店规模夺回客流,2025全年行业普遍收缩闭店的大环境下,一点点仍在持续吸纳新加盟商开店。2026年前五个月,一点点新增门店数量再度逼近千家。

高速开店的背面,是加盟模式天然的治理漏洞。全行业利润持续缩水背景下,一点点加盟商单店营收不断下滑,回本周期被大幅拉长。一边是不少店主为压缩成本、抬高利润,在食材损耗、人工、后厨卫生上打折扣,过期原料复用、简化操作规范等违规行为,本质是门店在盈利压力下,主动牺牲食安标准换取生存空间。

另一边,总部短时间放开加盟权限,五千余家分散门店大幅拉长管控半径,内部稽核团队很难实现高频、无死角常态化巡检,区域巡店大多流于形式,只有媒体曝光、监管上门后,品牌才会被动整改。

中国食品行业分析师朱丹蓬将这种粗放管控定义为“放牛式管理”,如同放牧不加约束,不限场地、时限与草料供给,品牌只收取加盟费、物料货款,线下门店经营状况一概放任不管。在他看来,品牌总部与加盟商早已不是单纯共赢的合作关系,更多是互相博弈、立场对立的拉扯状态。

拓店规模跑赢管控能力后,食安风险就成了悬在品牌头顶的定时炸弹。一点点的难题,也是所有依赖加盟扩张的中端茶饮品牌共同的隐患。

2

增量时代彻底落幕,存量厮杀全面开启

一点点暴露的经营短板,不仅反映整个新式茶饮赛道景气的集体下行趋势,也在宣告着行业逻辑反转。过去靠新店增量掩盖老店颓势的玩法失效,市场竞争转向单店盈利、供应链、全域品控的综合比拼,中端老牌品牌直面洗牌压力。

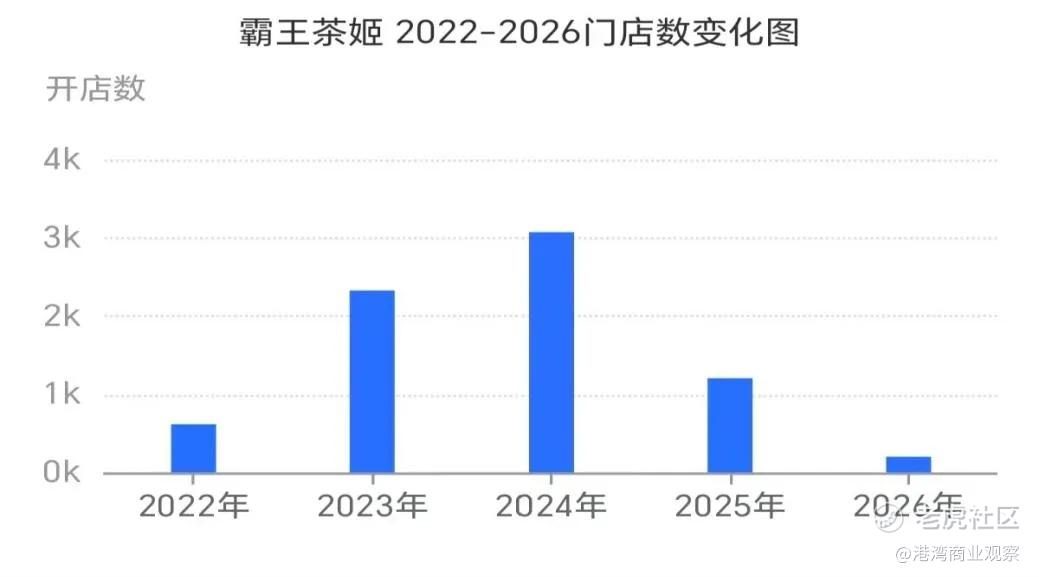

作为公开完整披露一季报的上市茶饮企业,霸王茶姬(CHA.US)的财务数据直观反映行业降温现状。其一季度总营收35.46亿元,同比仅增长4.50%;归母净利润4.50亿元,同比下滑33.66%。整体GMV(含海外)同比小幅上涨,但大中华区国内GMV同比下滑6.92%,国内同店GMV同比下滑16.1%,门店到店客流、交易金额双双缩水。

国内加盟门店生存处境更为艰难,一季度加盟店净减少97家,加盟商撤店潮持续发酵。品牌只能依靠海外业务对冲国内消费疲软,海外GMV同比暴涨139%,勉强托住整体营收大盘。即便抛出1.5亿美元股份回购稳定二级市场情绪,也无法掩盖国内需求收缩、单店盈利萎缩的核心困境。

霸王茶姬遭遇的压力,或是全行业共性风险。此前茶饮品牌依靠持续新开加盟店,用新店流水填补老店业绩缺口,维持账面增长。如今线下点位趋于饱和,新店不再带来新增客流,反而会分摊运营、人力、物料成本,稀释整体利润,即便小幅增收,企业净利润依旧持续收缩。

窄门餐眼、红餐研究院2025全年监测数据显示,国内茶饮行业开闭店比仅1.32:1,每新开1.32家店,就有1家门店闭店退场;71%的茶饮品牌停止拓店,门店规模进入收缩周期。下沉市场价格战白热化,中端门店月流水持续下滑,加盟商回本周期从原本的12至18个月拉长至2到3年,大量长期亏损门店选择止损闭店。

行业下行的伏笔早在2025年就已埋下。全年新式茶饮市场规模增速仅6.40%,告别过去十年两位数高速增长。红餐产业研究院测算数据显示,全年监测样本净关店数量29349家,大规模闭店潮席卷赛道,依靠拓店换增长的增量红利消失。

赛道内部分化进一步加剧老牌中端品牌的生存压力。2025年2月至2026年1月,门店统计显示,蜜雪冰城(02097.HK)依托极致供应链成本优势稳居行业首位,全国门店约4.2万家,一年新增5300余家;古茗(01364.HK)、沪上阿姨(02589.HK)顺利迈入万店阵营,门店分别达到1.3万家、1万家,年新增门店3500家、1700家。新兴中端品牌也在快速抢占市场空白,茉莉奶白年新增1100家,门店增速101.30%;爷爷不泡茶新增门店1000家,增速63.40%。一点点、益禾堂这类传统台式茶饮,即便坚持拓店,市场份额仍被头部万店品牌、新锐品牌持续挤压。

资本市场的估值逻辑也同步改写,资本不再一味追捧门店扩张故事,仅凭拓店规划就能给出高溢价;当下机构评估茶饮企业,更看重核查同店GMV稳定性、净利率、加盟闭店率,单纯的规模数字不再具备估值说服力。

3

中端茶饮夹心困局,上下双向挤压盈利模型

“今天喝点什么?”早已是年轻人日常闲聊的高频话题,但消费意愿收缩之下,非刚需的茶饮最先成为削减开支的品类,复购频次一路走低。市场总需求固定,各大品牌只能靠降价抢夺有限客流,常态化价格战不断压缩利润空间。再者,原料、人工、外卖佣金、房租成本只涨不跌,品牌又不敢轻易涨价流失客群,上下游全产业链盈利水平同步承压,这也是加盟商铤而走险触碰食安红线的底层诱因。

当下茶饮赛道已经形成清晰稳固的消费分层。蜜雪冰城牢牢守住低价下沉市场,以成熟供应链构筑难以复制的成本壁垒;古茗深耕城市核心商圈,稳定产品口味沉淀忠实客群;霸王茶姬以国风鲜奶茶站稳高端赛道,抓住愿意支付溢价的消费群体。

而卡在15元价格带的一点点进退两难,既没有蜜雪极致的成本控制能力,也缺少高端茶饮独有的产品创新壁垒,定位尴尬。一旦单店流水下滑,原本勉强跑通的加盟盈利模型直接断裂,整套门店体系随之动摇。

线下优质点位早已趋于饱和,区域内新店只会分流老店客流,门店内卷竞争持续加剧。一点点在市场存量阶段逆势铺店,进一步加剧同区域门店内耗,持续稀释单店营收。

存量环境里,加盟模式自带的利益矛盾被无限放大。品牌依靠加盟费、物料供货获利,加盟商赚取终端销售利润,门店营收下滑后,双方利益诉求天然冲突。加盟商为增收不断压缩后厨投入、简化操作标准;品牌为规避食安舆情,持续增加全国门店稽核人力成本。一方不断钻管控漏洞,一方只能事后整改补救,循环拉扯之下,食安、门店违规问题很难从根源根治。

从全网消费舆情数据也能直观看出茶饮连锁的基层治理压力。截至2026年6月30日,黑猫投诉平台公开数据显示,一点点累计投诉量1205条,1204条获得官方回复、1038条完成处理;霸王茶姬累计投诉3441条,回复3431条、完成2751条;而蜜雪冰城门店几乎是一点点的8倍,投诉体量最大,累计达11927条,11760条完成回复、10656条解决。

一点点爆发的食安舆情,只是新式茶饮行业多年粗放扩张、存量内卷、加盟矛盾集中爆发的一处切面。2026年以来,茶饮行业的整体遇冷,或许标志着赛道正式告别野蛮拓店,迈入精细化经营的必经转型期。对一点点这类深耕市场多年的中端老牌茶饮而言,持续盲目扩张门店早已走不通。补齐供应链短板、统一收紧全国门店品控、打造差异化产品,平衡总部与加盟商的利益分配,是破局的必经之路。食品安全永远是茶饮行业不可动摇的经营底线,只有守住品控红线,搭建可持续盈利的单店模型,整个新式茶饮赛道才能跳出无休止的低价内卷,实现长期稳定发展。(港湾财经出品)

精彩评论