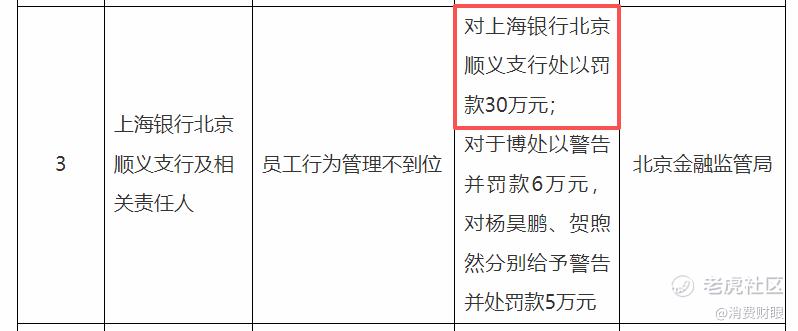

6月18日,上海银行北京顺义支行因员工行为管理不到位,被国家金融监管总局北京监管局开出30万元的罚单。

将时间拨回今年1月,上海银行总行才刚因以贷收费、隐匿不良贷款、提供虚假文件资料以及代销业务违规等问题,被上海监管局处以450万元罚款,这两起罚单间隔不足5个月。

作为一家年利润超240亿的机构,这两笔共计480万元的罚单其实属于小数目,但背后暴露的问题需要予以关注。由于这家银行的战略定位为“精品银行”,但是半年内总行以及下属支行接连被监管部门处罚,这也表明上海银行依然存在待弥补的短板,且是无法回避的那种问题。

规模、营收、利润都在涨,整体不良率尚可控

到2025年末,上海银行资产规模超过3.3万亿元,全年营业收入为547.61亿元,较上年增长3.35%。净利润方面亦呈上升态势,全年归属于母公司股东的净利润为241.93亿元,同比增长2.69%。

今年第一季度,该行营收同比增速持续上升,且扩大至4.25%。净利润同比增长为0.66%,但好在仍处于正增长区间内。

不良率方面,2025年末上海银行的整体不良贷款率为1.18%,尚处于可控范围之内。

上海银行长期于长三角扎根,还向京津冀、粤港澳大湾区以及成渝地区进行辐射,并且在科技金融、绿色金融、跨境金融等领域都有提前布局。而在信用卡、财富管理、消费金融等零售板块,上海银行也是表现良好,因此它也成为市场中少数具备“全国感”的城商银行。

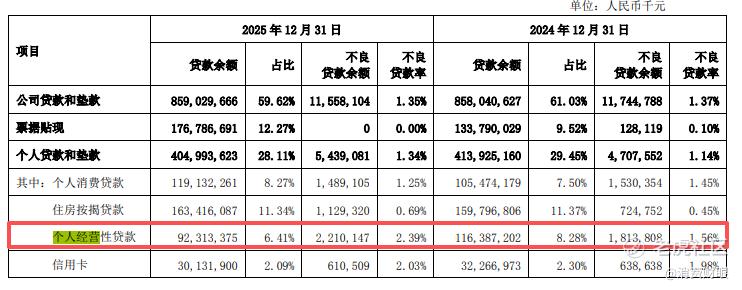

客观来说,上海银行的家底没有大的问题。但是若仔细查看财报,可发现其净利润增速在头部城商银行中不算快,拨备覆盖能力虽处于高位但存在下滑的趋势。截至2025年末,其整体不良率虽与上年持平,公司贷款不良余额与不良率也连续三年实现“双降”,但其中的个人贷款不良率却由上年末的1.14%上升到1.34%,个人经营性贷款不良率更是从2024年末的1.56%上升至2.39%。

考虑到市场关注、衡量一家银行的价值,看的不只是报表的表面,所以这些现实痛点是其不可忽视的。

罚单骤减信号不一般:合规建设岂能“头痛医头”?

将视角重新聚焦在我们文章开头所提到的罚单事件。今年的1月28日,上海银行总行收到了450万元的罚单,其被处罚的缘由是存在代收费、隐匿不良贷款、提供虚假文件资料、代销业务严重违背审慎经营规则等情形。这些违规行为涉及信贷、资产质量、信息报送以及财富管理等方面,差不多是已经把银行合规管理的关键节点都给击穿了。

到了6月18日的时候,上海银行北京顺义支行由于员工行为管理不到位,被监管部门处以罚款30万元。这次的罚款金额比1月份的那一回要少一点儿,不过这也就意味着上海银行合规管理的短板已经延伸到下属机构。

要是将时间跨度再拉长一些,截至2025年8月29日的时候,上海银行在这一年的时间里,被央行、浙江金融监管局、上海金融监管局等多个部门所开出的罚单累加起来就已接近4000万元。违规的类型包含账户管理、反洗钱、贷款业务以及服务收费等方面。

当下,2026 年已经过去了一半,我们能够在国家金融监管总局的官方网站上看到上海银行在今年总共收到的罚单只有三张,一共被罚款 560 万元。

该数字和2025年的近四千万相比较起来是小很多,但是释放出来的信号可不一般。

2025年银行被处罚几千万,那么银行肯定得去进行相关的整改。可是到了2026年,合规方面的问题又以新的态势出现,这就表明上海银行的合规建设仍处于被动应付的状态,更像是哪里有问题打哪里,但这样的做法治标不治本。

没有合规,何谈精品与溢价?

精品银行一般指的是在精细化的服务、高质量的客群、稳健的风控以及优质的治理等许多方面有着良好表现的银行。上海银行一直着重强调精品银行的这种定位,实际上就是要在口碑、信赖以及长期主义这类方面去下功夫。

在这其中,合规就成为了精品银行最为基本的信任成本。

客户有可能会因为利率高低、权益是否更实在,或者网点是不是便捷这类因素而去选择某一家银行。也有可能会因为银行存在乱收费、信息出现泄露,又或者处理事情不透明这类问题选择离开。

当下的实际状况是,高净值客户群体以及机构客户极有可能已经将银行的合规记录当作了合作准入的一个条件。上海银行如果想要把精品标签切实做好,那么就必须得做到不让合规罚单成为周期性出现的新闻才行。

再来说说资本市场的情形。倘若一家银行由于合规方面的问题老是被处罚,那么资本市场可不单单会对它当下的合规水平产生质疑,还会对银行管理层的风险偏好以及治理质量也产生质疑。一家上市企业的市值、估值还有分红的能力,那都是和投资者的信心有着直接关联的,要是长期处于合规问题的漩涡之中,那又怎么去谈估值溢价的事?

上文提及上海银行2025年归属于母公司股东的净利润,较上年同期增长了2.69%。而2026年第一季度其归母净利润的增速相较于上年同期仅仅增长了0.66%。同期,哈尔滨银行、青岛银行这类城市商业银行,它们在2025年的净利润增速都达成了双位数的增长。这么一进行对比,能够知道上海银行在利润这一方面还是存在很大压力的。

要是合规方面的问题未能解决,那么不仅会使得原本就有压力的利润空间被进一步地压缩,而且还会让银行的管理层花费掉大量的战略精力用来处理合规事件,这可不是好事。所以上海银行要真想打造精品银行的话,得首先把自己变成合规银行才行。

上海银行或需要补上这4节课

如果想要跳出合规问题的困境,上海银行或许需要在4个维度同时发力。

维度一,加大合规指标在分支行考核中的权重。就如最近北京顺义支行被监管处罚这件事,已经说明了不管总行的制度再怎么完善,只要下属的分支执行不到位,那么依然会出现问题。上海银行可以尝试加强合规表现与资源分配、晋升、奖金储备金之间的联系,只要合规问题会实实在在影响到分支行每个人的收入和职位等方面时,那么总行的合规制度就能更深度地在这些基层机构实施了。

维度二,资产质量披露方面也应该变得更加透明。像此前监管处罚中的“隐匿不良贷款”之类的问题,就是监管和市场最为质疑的地方之一。如果银行能做到对不良贷款进行更详细的分类说明、重组贷款披露、关注类贷款迁徙率分析等等,那就能主动消解市场的疑虑。

维度三,把适当性管理做成财富管理的护城河。尽管处罚中的“代销业务违规”,这个问题简单说就是“把不适合的产品卖给了不适合的人”。在现在这种财富管理业务竞争加剧的背景下,想要赢得高净值客户的长期信任,那就必须将适当性管理做得更好。

维度四,可以考虑用数字化手段前置合规风险。怎么前置呢?上海银行在金融科技方面的投入可不少,所以它可以把更多这些方面的能力,用在监测贷款收费、异常交易、员工行为以及客户投诉等非常关键的风险点,从而加速推动银行的合规体系从“事后整改”真正转向“事前预警”。

综合而言,上海银行现在最需要补上的就是合规这堂课,这不会对它的发展造成阻力,反而还是其通往真正“精品银行”的必经之路。

精彩评论