📌 公众号又改了推送算法,为免失联,请关注+星标!

炒A股的应该没人不知道三环集团,半导体的风越吹越窄,现在人人几乎都是半导体产业链的专家。

这两个月炒的最火莫过于——MLCC。

AI供应链一个个撞瓶颈,先是算力,然后是存储,而后是光模块光互联,现在轮到了MLCC多层陶瓷电容器。

连做马桶的TOTO都刚刚宣布投资800亿日元(约合人民币33-35亿元)专攻陶瓷半导体材料,可想而知这条赛道现在有多热门。

三环集团正正是卡在这条赛道上的重磅玩家。

01 业务背景:从传统陶瓷到电子陶瓷

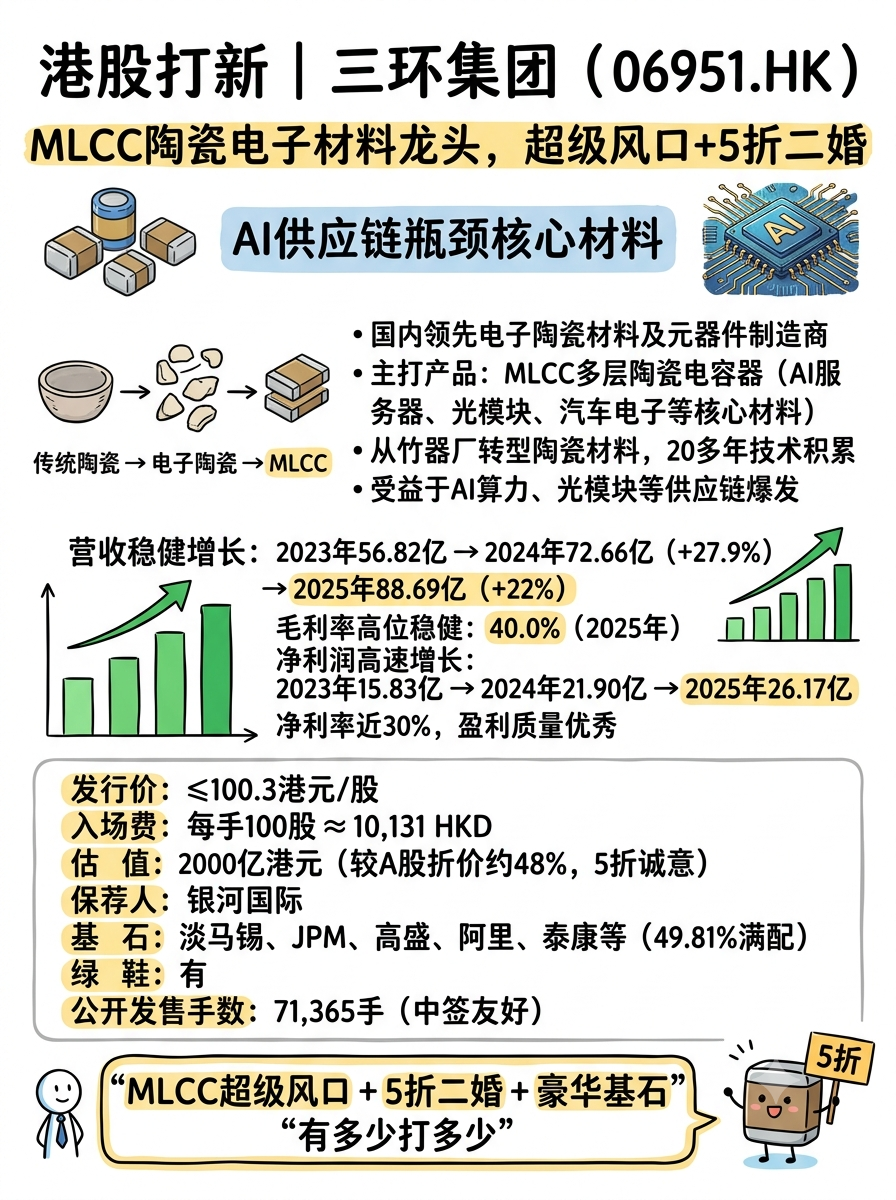

1970年,公司前身是一家普通的潮州竹器加工厂。当时工人们花5毛钱买来两个外国产电阻器,用钳子掰开后发现里面是陶瓷。

潮州有陶瓷之乡的美名,盛产陶瓷,大家突然意识到:“我们最不缺的就是陶瓷,为什么不能自己做更精细的陶瓷?”

从这一刻起,三环开始从竹器加工厂向陶瓷材料转型。先从竹器厂逐步转向陶瓷生产,先做传统日用陶瓷 and 工业陶瓷,积累材料工艺基础。

2000年开始进入电子陶瓷领域,开始生产片式电阻用陶瓷基板、光通信陶瓷插芯、MLCC等产品。

经过了20多年的技术积累,三环集团现在是国内领先的电子陶瓷材料及元器件制造商,主打产品为MLCC多层陶瓷电容器。

虽然跟全球老大日本村田制作所还存在差距,但国产AI行业的爆发势必会继续带动上游产业的爆发。

02 财务表现:营收利润稳健增长

1. 收入持续快速增长

2023年营收为56.82亿元,2024年增长至72.66亿元(同比+27.9%),2025年进一步增至88.69亿元(同比+22.0%)。

三年收入复合增长率较高,显示公司主营业务(以MLCC为核心的电子陶瓷材料)保持较强增长动能,受益于下游电子、汽车电子及AI相关需求。

2. 毛利率稳中有升,盈利质量较高

毛利率从2023年的37.9% 提升至2024年的40.9%,2025年维持在40.0%的高位。

毛利从21.54亿元增长至35.43亿元,毛利率长期处于制造业较高水平,反映公司在高端MLCC和电子陶瓷材料领域的定价能力和成本控制较强。

3. 净利润高速增长,盈利能力持续改善

净利润从2023年的15.83亿元,增至2024年的21.90亿元(同比+38.3%),再增至2025年的26.17亿元(同比+19.5%)。

净利率从2023年的27.9% 提升至2024年的30.1%,2025年为29.5%,整体维持高位且稳健。

利润增速在多数年份高于收入增速,显示规模效应和产品结构优化效果显著。

03 发行结构分析(打新必看)

-

✦发行价:≤100.3港元/股

-

✦入场费:每手100股,约10131.16港元。

-

✦保荐人:银河国际

-

✦估值与折价:估值2000亿港元,按A股当前折价-48%,诚意满满!

-

✦基石:淡马锡、JPMorgan、高盛、阿里巴巴、泰康人寿、工银理财、博时、汇添富等满配49.81%

-

✦绿鞋:有

-

✦发行机制:B

-

✦散户一共:71365手,数量不错!加上同期分流很多,中签会非常友好!

打不打——有多少打多少

踩中AI当前风口上MLCC,再加上5折诚意折价,确定性堪称本期最强!

精彩评论