📌 公众号又改了推送算法,为免失联,请关注+星标!

提到立讯精密,第一反应可能是前段时间那条反垄断新闻——

5月27日,立讯因为收购闻泰部分业务没提前申报,被罚了 90万 。对公司来说九牛一毛,但耐人寻味的是:立讯是主动坦白的——收购敲定不到一个月,自己跑去报备。

为啥主动认罚?

因为背后是笔 "慢一步就输"的生意 :立讯要从"中国果链一哥"往"全球精密制造平台"转,这一步必须抢时间。闻泰的ODM业务、德国莱尼的汽车线束,都是它卡位汽车电子+AI算力的关键棋子——审批等不起,先落地再补票,90万买时间,划算。

那这次港股上市又是为了啥?

一句话:给转型输血。

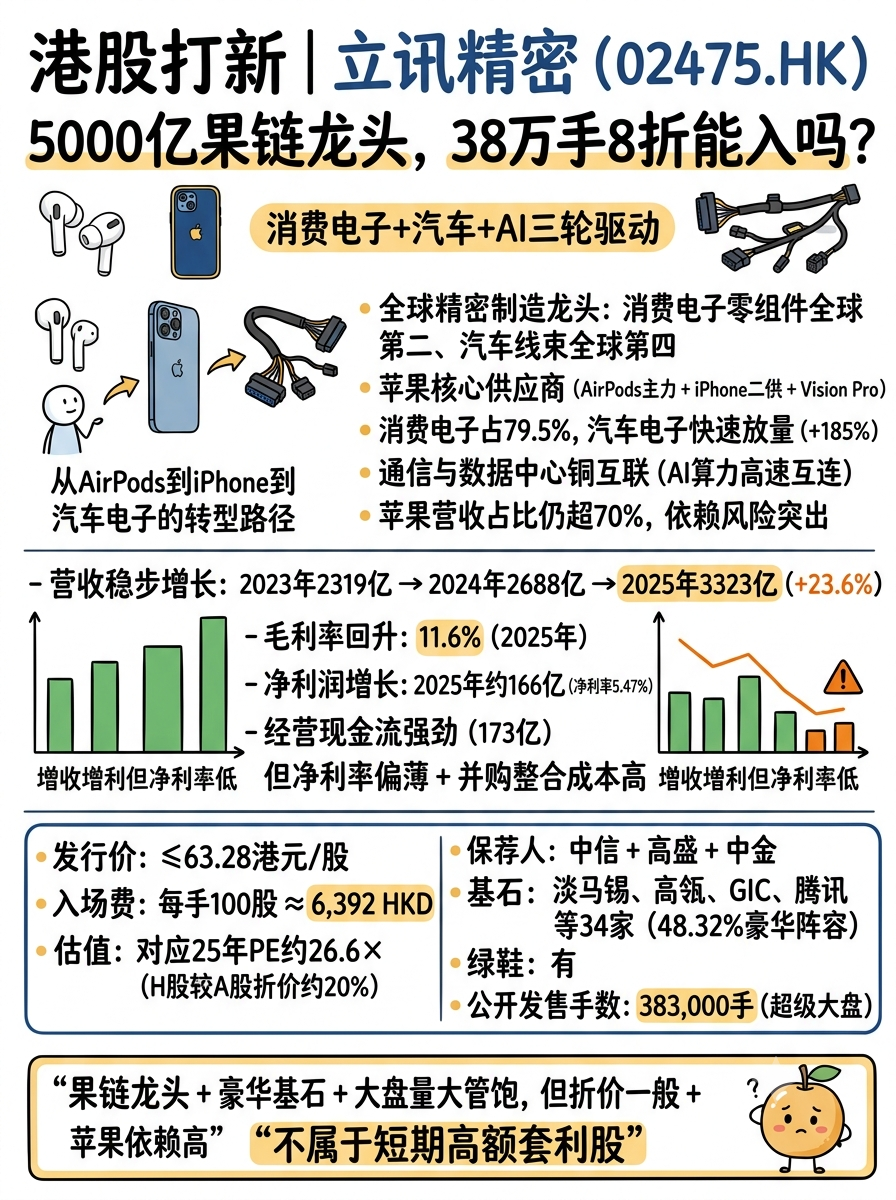

01 业务背景:从AirPods代工,走到"消费电子+汽车+AI"三轮驱动

立讯2004年深圳起家,2010年深交所上市(002475),王来春、王来胜兄妹通过立讯有限持股约37.32%。

它的成长史基本就是"抱紧苹果→吃透苹果→走出苹果":

-

✦

2016年拿下 AirPods 订单(后来成核心供应商)

-

✦

2020年收购纬创,成 iPhone第二大代工厂

-

✦

现在是 AirPods核心供应商 + iPhone二供 + Vision Pro主要代工

按2025年收入算:

-

✦中国大陆最大、全球第五

的精密制造解决方案(PIMS)提供商,全球份额3.3%

-

✦

消费电子零组件及模组全球第二(11.2%)

-

✦

汽车线束全球第四(7.6%)

-

✦

通信与数据中心铜互联全球第四(4.4%)

三条曲线的真实状态:

消费电子(79.5%,2025年2643亿,+13%)——仍是绝对主力,AI端侧硬件+ODM协同撑着,但增速已经平缓。

汽车电子(11.8%,2025年393亿,+185%)——最快的那条曲线,靠自有产品+2025年并购德国 莱尼(Leoni) 并表。整车线束、高压连接器、智能座舱已经在多品牌铺开,但规模效应还没释放,前期投入大。

通信与数据中心(约7.4%,2025年246亿,+34%)——铜互连给ETH-X超节点算力基座做高速互连,是AI算力叙事里最性感的那一段。

但不能回避的硬伤:苹果一家仍占2025年营收70%+。 欧菲光、歌尔被砍单后腰斩的记忆,市场没忘。

还有个细节:2025年销售费用+120%、管理费用+60%、财务费用由负转正到10.88亿——莱尼并购的整合成本已经在费用端炸出来了。

02 财务情况:增收又增利,但净利率只有5%、现金流和苹果依赖是两根刺

它的财报有个很"立讯"的特征: 营收利润双增,但代工命的本质没变。

营收三年稳步爬坡

2023年2319亿 → 2024年2688亿 → 2025年 3323亿(+23.6%)

2026年Q1营收839亿(+35.8%),预告上半年净利78.4-81.1亿(+18-22%),增速还在提。

毛利改善明显,但净利率仍薄

毛利:2023年257亿 → 2024年271亿 → 2025年 384亿(+42%) ——毛利增速比营收快,说明产品组合在优化(AI+汽车占比提升)。

毛利率:11.1% → 10.1% → 11.6% ,回到双位数但依然不高。

净利率:5.28% → 5.42% → 5.47% ——卖了3300亿的东西,净赚166亿,每一百块收入里净落5块多。这就是代工厂的天花板。

现金流和杠杆

2025年经营现金流净额 173亿 ——这一项其实不错,比净利润还高,说明回款没大问题。

但苹果70%+依赖这根刺仍在,且莱尼整合、AI产能扩张、海外并购都在烧钱,这次H股募资基本是"主动补血"。

一句话总结:立讯属于 增收增利、毛利在改善、但净利率5.5%、苹果依赖未解、并购整合刚开始 的代工龙头。它稳,但稳得有代价。

03 发行结构分析(打新必看):基石顶配、盘子很大、但折价鸡肋

-

✦发行价:≤63.28港元/股

-

✦入场费:每手100股,约6,391.82港元。

-

✦保荐人:中信+高盛+中金

-

✦估值与折价:

按上限算发行市值约,对应25年PE约26.6×。横向看港股电子制造同业15-25×偏贵,但立讯锚的是A股自身估值而非港股同业——H股较A股折价约20%,对比其他二婚股折价,立讯安全垫偏薄。

-

✦基石:淡马锡+高瓴+GIC,主权(ADIA)+长线(富达)+中资公募(广发/汇添富/博时/嘉实)+腾讯/Jane Street/Millennium等34家合计占比48.32%,阵容是非常豪华!

-

✦绿鞋:有

-

✦发行机制:B

-

✦散户一共:383,000手,盘子非常大,中签率量大管饱。

打不打——不属于短期高额套利股

量大折价太少,虽然长期可持,但不属于打新套利的好选择。

精彩评论