📌 公众号又改了推送算法,为免失联,请关注+星标!

上一个 埃斯顿机器人 打新,估计大家还历历在目——

暗盘先冲高65% → 收跌8% → 首日再跌16%,难得的港股爆雷。

那这次的珞石机器人,又是什么情况?

01 业务背景:柔性协作47%第一,但仍是机器人行业的小玩家

珞石机器人 ,2015年成立,从 机器人控制器 研发起家(xCore控制系统是自研核心),现在产品线铺了三条:

-

✦工业机器人 :

轻/中/大负载,覆盖制造业场景

-

✦柔性协作机器人 :

每个关节内置扭矩传感器,能做精细化力控——这是它差异化最狠的产品线

-

✦具身智能机器人 :

人形机械臂、复合机器人、轮式双臂、智能焊接、人形机器人,是增长最快的那条线

市场地位有几个标签能打:

-

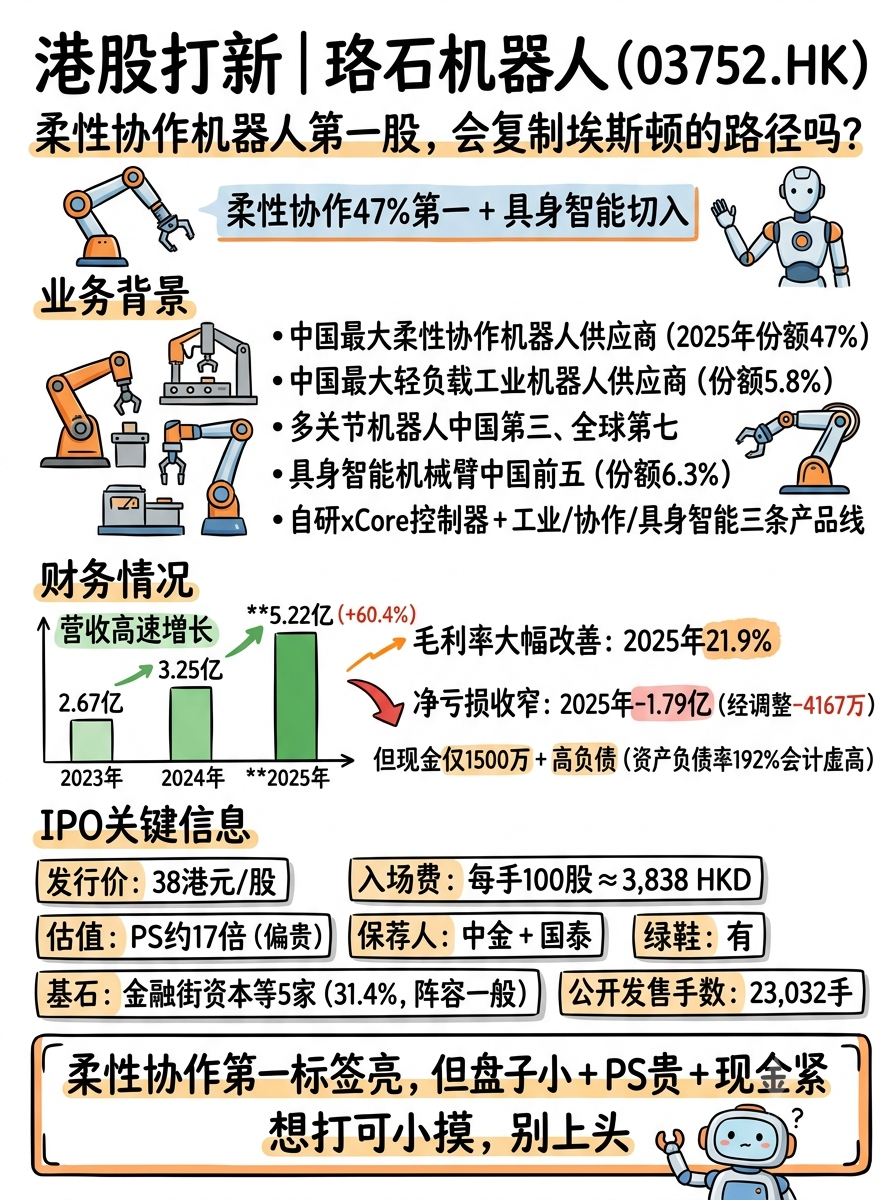

✦中国最大柔性协作机器人供应商

,2025年份额 47.0% (接近半壁江山)

-

✦

中国最大轻负载工业机器人供应商 ,份额5.8%

-

✦

多关节机器人中国制造商 第三 、全球 第七

-

✦

中国唯一能同时量产工业机器人+协作机器人 的企业

-

✦

具身智能机械臂中国前五大,份额6.3%;中国十大具身智能公司里近一半在用或改用珞石的人形机械臂——这条to B背书很关键

但必须泼盆冷水: 5.22亿营收在机器人行业仍是小玩家 。工业机器人龙头埃斯顿2025年营收 48.88亿 ,约是珞石的 9.4倍 。珞石是小而美的细分冠军,但离大而强还远。

02 财务情况:毛利率翻倍,但亏了三年、现金只剩1500万

它的财报有个看着在改善,但底子仍脆的特征。

营收增速猛,但基数小

2023年2.67亿 → 2024年3.25亿 → 2025年 5.22亿

三年CAGR 42.8% ,2025年同比+60.4%——增速确实漂亮,但5亿体量在行业里还是小弟。

毛利率大幅改善(这是真亮点)

2023年11.4% → 2024年21.9% → 2025年 21.9% (毛利额3057万→7119万→ 1.14亿 )

从"勉强覆盖成本"拉到"21.9%",说明产品组合优化+规模效应初步显现,协作/具身的高毛利产品占比在提。

亏损收窄,但还没盈

期内亏损:2023年-1.57亿 → 2024年-1.92亿 → 2025年 -1.79亿

经调整净亏损 :2023年-1.01亿 → 2024年-7247万 → 2025年 -4167万 ——收窄趋势明确,离盈亏平衡就差一口气。

但资产负债表是雷

截至2025年末, 资产负债率约192.37% ——因为优先股按负债记,会计规则导致的"虚高",但即便剔除这个,负债净额11.58亿、现金及等价物仅1500万——这是真紧。

2022年至今 四年累计亏7.66亿 ,账上1500万现金基本是"等米下锅"的状态,这次IPO就是来续命的。

一句话总结 :珞石是 典型成长期机器人公司。标签亮(柔性协作47%第一、具身切入人形供应链),但5亿营收、1500万现金、192%负债率这组数据摆着——它值不值,全看市场愿不愿意为"协作+具身"的叙事付溢价。

03 发行结构分析(打新必看):PS 偏贵,基石阵容可有可无

-

✦发行价:38港元/股

-

✦入场费:每手100股,约3,838.32港元。

-

✦保荐人:中金+国泰

-

✦估值:

按25年营收算,PS17倍——放到机器人同业里:极智嘉、埃斯顿都便宜得多,珞石这个溢价全靠"柔性协作47%第一+具身机械臂切入人形供应链"的故事撑。板块情绪在线上时能飞,情绪退潮时回调空间会比较大

-

✦基石:

金融街资本1亿人民币领衔+华泰+广发+两家小基金等5家合计占比31.4%,无产业方和国际长线资金,阵容可有可无……

-

✦绿鞋:有

-

✦发行机制:B

-

✦散户一共:23,032手,盘子适中,基石弱,估值贵……

打不打——想打可小摸,别上头

柔性协作第一的标签亮,但PS贵+无长线基石——这票是叙事博弈,不是价值打新,想摸就一手,别赌太多。

精彩评论