2026年6月29日,港交所披露了一则重磅消息——厦门瑞为信息技术股份有限公司(以下简称"瑞为技术")正式启动招股。联席保荐人是华泰国际、建银国际及农银国际,阵容相当扎实。

说实话,最近港股的18C章公司有点多,AI制药、自动驾驶芯片、大模型……看得人眼花缭乱。但瑞为技术这个标的,我觉得有几个点值得单独拎出来说道说道。如果进展顺利,它将成为港股"视觉具身智能"赛道的首个挂牌企业,稀缺性这块拿捏住了。

这家公司到底是干什么的?一句话:给机器装"眼睛",现在还要长"手"

瑞为技术2012年成立,创始人詹东晖是前**研发高管,团队底子很硬。公司定位很清晰:面向企业客户提供视觉智能技术和产品的AI公司。

核心技术分三层:最底层是计算机视觉算法、光学成像控制和大规模数据集这些基座技术;中间层是AI ISP和多传感器融合这类融合技术;最上层是认知决策引擎、光学成像系统、交互执行单元和数据中台这些组件技术。基于这套全栈能力,公司搞出了三大视觉智能体:RecoSee(感知)、RecoAware(认知)、RecoThink(推理)。

但最让市场兴奋的不是这些"老本行",而是它的战略升级——从"视觉感知"向"具身执行"跨越。

2025年9月,公司发布机场行李转运机器人"晓蚁"系列;2026年4月,推出VTFLA端到端具身大模型,已经启动轮式腿人形机器人研发。用行话讲,这就是"做眼睛的公司正在长出手"。

我翻了一下,2026年4月瑞为技术还拿了LeadeRobot具身智能行业应用标杆奖,同榜的有宇树、智元这些当红炸子鸡。这说明什么?说明行业认可它的技术路线,不是PPT概念。

核心壁垒:垂直市场的"隐形冠军",客户粘性极强

瑞为技术的护城河,我总结为三点:

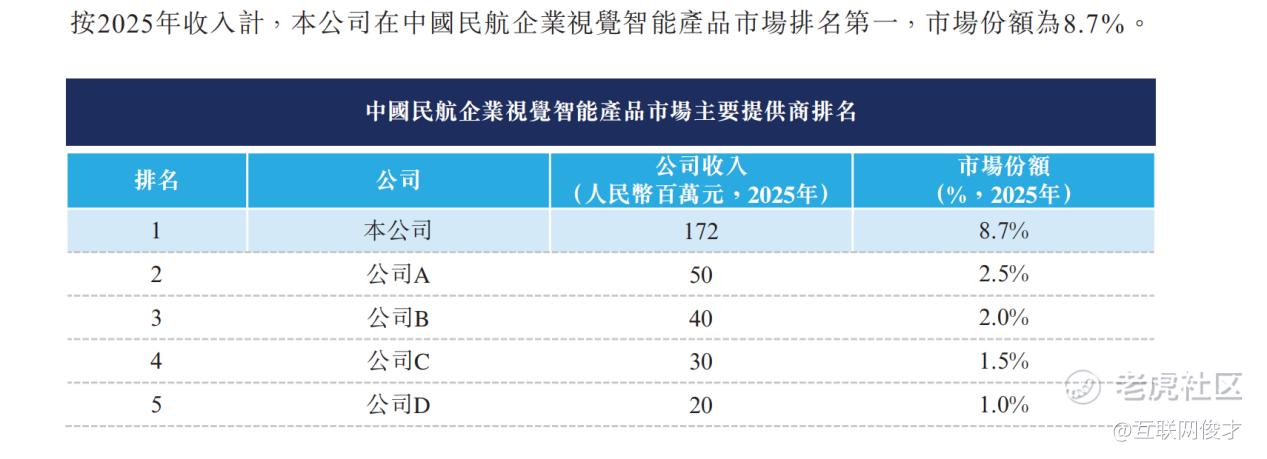

民航领域的绝对龙头地位。 根据弗若斯特沙利文数据,按2025年收入计,瑞为技术在中国民航企业视觉智能产品市场排名第一,市场份额8.7%。全国41座千万级枢纽机场,它覆盖了约三分之二;全国263座民用机场,覆盖了约三分之一。

全栈自研的技术底座。 从算法到光学,从软件到硬件,瑞为技术全链路自研。这意味着它不依赖外部供应商,成本控制能力强,迭代速度快。2025年研发成本加到7190万元,同比增长35.3%,烧钱是烧得狠,但技术壁垒也是真在增厚。

豪华股东阵容背书。 创始人詹东晖及一致行动人持股43.61%,控制权稳定。机构股东里,绿地控股是领航资深独立投资者,英特尔持股4.64%,还有中证投资、招商局资本、上海机场泓宇、深投控资本等一众大佬。

招股书财务数据:营收三年复合增速35.2%,但别只看亏损

我直接上干货,把招股书里的关键数据拉出来。

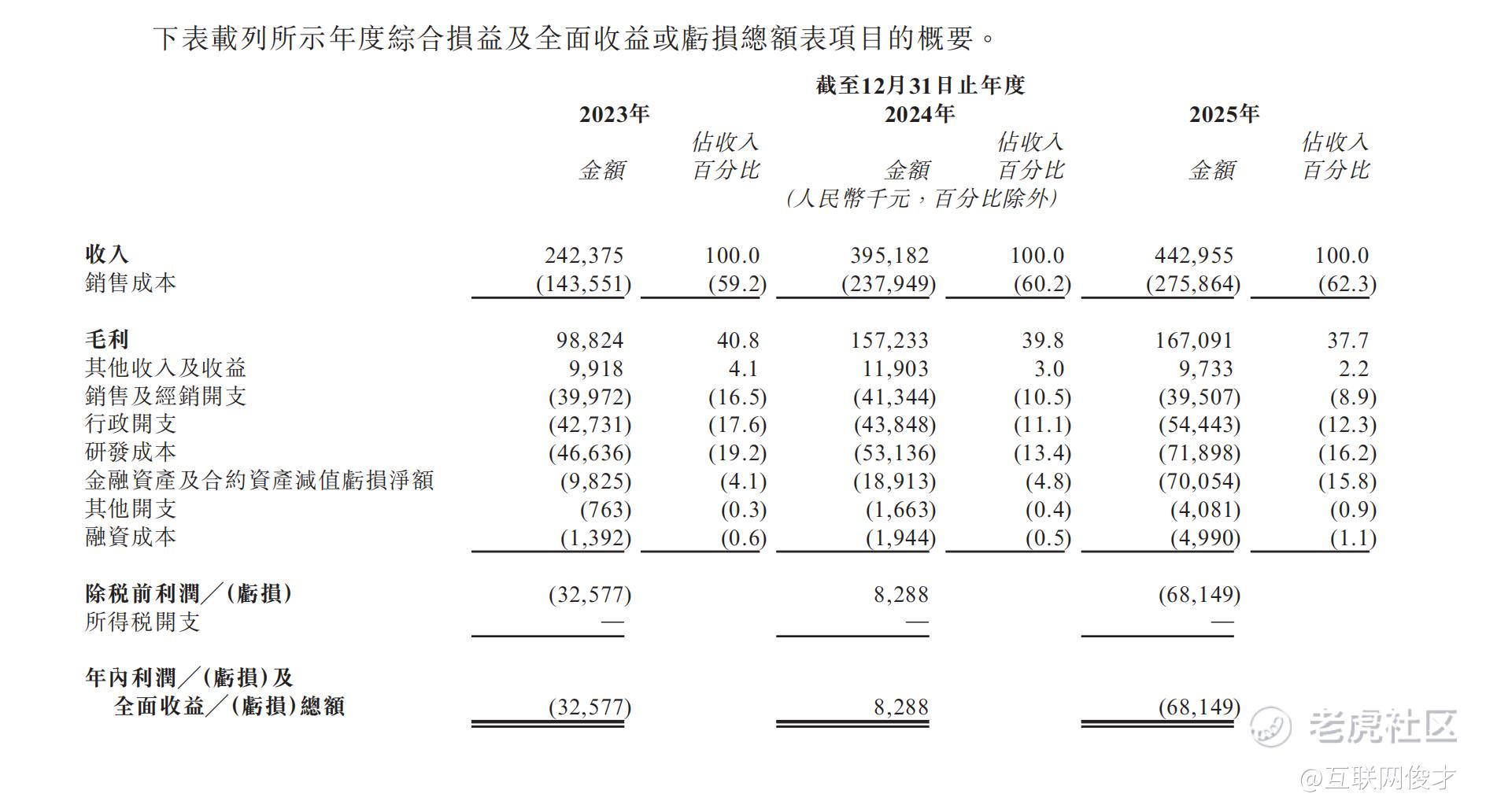

营收方面,2023年到2025年分别是2.42亿元、3.95亿元和4.43亿元,近三年复合增长率高达35.2%。2024年同比增长63%,2025年增速回落到12.1%,主要原因是智慧民航业务收入同比下滑24.7%,反映国内机场改扩建项目招标周期的阶段性放缓。但智慧商业和智慧安全驾驶业务表现亮眼,2025年分别增长59.3%和68.0%,第二增长曲线正在成型。

毛利方面,三年分别是0.99亿元、1.57亿元和1.67亿元,综合毛利率从40.8%小幅波动至37.7%。这个毛利率水平在AI硬件公司里算中等偏上,说明公司有一定的定价权和成本控制能力。

净利润端波动比较大:2023年净亏损3257.7万元,2024年扭亏为盈实现净利润828.8万元,2025年再度陷入深度亏损,净亏损扩大至6814.9万元。为啥又亏了?招股书说得很清楚:一是金融资产及合约资产减值亏损7005万元(这是会计处理,不是经营问题);二是研发成本加到7190万元,同比增35.3%。说白了,公司在主动加大投入,尤其是具身智能和机器人领域。招股书自己也说了,预计2026年全年仍将维持净亏损。

但别忘了,它走的是18C章"已商业化"路径,收入4.43亿元已经超过了2.5亿港元的门槛,市值门槛只要40亿港元。研发占比15%的底线也能满足。这种"有收入、有增长、高研发投入"的画像,恰恰是18C章最喜欢的类型。

赛道逻辑:为什么是现在?为什么是港股?

瑞为技术选择的赛道——视觉智能+具身智能,正处于两个超级风口的交汇点。一方面,视觉AI的渗透率还在持续提升,民航、商业空间、安全驾驶这些场景对"机器视觉替代人眼"的需求是刚性且长期的,弗若斯特沙利文的行业报告已经验证了这一点。另一方面,具身智能是2025-2026年最热的赛道,没有之一。人形机器人、工业机器人、服务机器人,全球资本都在疯狂涌入。瑞为技术从"眼睛"延伸到"手",切入的正是这个万亿级市场。

保荐人阵容:华泰+建银+农银,"稳"字当头

最后说说保荐人:华泰国际、建银国际、农银国际。

这三家都是中资投行在港股的头部力量。华泰国际在科技IPO领域经验丰富,建银国际和农银国际背靠国有大行,渠道资源深厚。三家联合保荐,说明项目质地得到了多家机构的认可,也侧面反映了发行的确定性。

结语

瑞为技术这个标的,我的判断是:短期看民航基本盘,中期看商业空间和安全驾驶的放量,长期看具身智能机器人的想象空间。

它当然不是没有风险:2025年亏损扩大、现金储备紧张(截至2025年末现金及等价物3816.6万元)、智慧民航业务受招标周期影响波动较大。这些都是招股书白纸黑字写着的,不能视而不见。

但投资18C章公司,本来就不是看当期利润,而是看技术壁垒、赛道卡位、成长确定性。瑞为技术在民航视觉智能领域的龙头地位、从"眼睛"到"手"的战略升级、豪华股东阵容和三大头部保荐人背书,构成了它的核心价值。

如果你相信AI视觉+具身智能是未来的大趋势,那瑞为技术作为港股这个赛道的"第一股",值得放进你的观察名单。

精彩评论