有朋友写信建议我的公众号恢复日更,“还想通过你的文章多提升提升认知呢”。惭愧,公众号现在越更越慢,倒不是因为“无话可说”,而是不自觉地对自己的内容要求越来高(何况很多关注用户都是同行),总希望能把研究内容打磨得足够好以后再作发布。

但几天不发文章,对我自己确实也会有压力——毕竟已经有朋友开始催更了,所以想了个折中的方式,就是先恢复一个日更的“基本款”。比如每天早上更新一些隔夜市场复盘和值得关注的数据,一方面这本来就是星球里的日常更新,不会额外消耗太多精力;另一方面,也可以把下午更完整地留给自己真正感兴趣的深度研究。等深度文章准备好了,再专门发布。于是就有了今天这篇。如果大家对这种内容形式有任何建议,也欢迎在留言区告诉我。

需要强调的是,本文只是个简单复盘,大概率无法提升你的认知,甚至也没有任何投资建议,只是给大家分享一个我自己观察市场的角度,仅供参考。以下为正文。

一、隔夜市场回顾

全球资产表现:台/韩>铜>A股>美股>欧股>印股>日股>希腊>黄金>巴西>美债>原油>比特币;

二、宏观层面:油价继续回落,但债券收益率重回压力位

1、油价在整个交易时段持续走低,WTI 原油交投于 69 美元/桶附近,布伦特原油交投于 72 美元/桶附近。尽管美国与伊朗之间的斡旋谈判并未传出太多实质性进展,但市场仍在交易能源供应逐步恢复、地缘风险溢价继续回落的逻辑。不过,结算后伊朗议会议长加利巴夫的讲话基调偏负面。他强调,霍尔木兹海峡的免通行费期仅维持 60 天,且伊朗已做好必要时重返战争的准备;同时,他还暗示伊朗正在以 20% 的溢价出售石油。

2、美债方面,收益率曲线全线走高,虽然缺乏明确单一催化剂,但最新 JOLTS 报告强化了周四非农就业数据公布前“劳动力市场仍具韧性”的叙事。财政部长贝森特也继续为即将公布的就业报告造势,称数据可能非常强劲,尽管他同时表示自己尚未提前看到相关数据。最终,10 年期美债收益率明显反弹,并重新回到 4.40% 以上的压力位和 50 日均线上方。不过,MOVE 指数仍处低位,显示债券市场波动率尚未明显上升,因此短期内对风险资产的冲击仍相对有限。

3、汇率方面,随着市场风险偏好继续修复,美元指数整体变动不大,仍维持在 101 点以上高位震荡。商品货币表现明显跑赢,澳元和纽元均走强;日元则继续疲软,美元兑日元一度触及 162.66 的数十年新高,使市场重新保持对日本当局干预的警惕。随后该货币对在缺乏明确新闻催化的情况下盘中急跌,可能反映了利率核查或口头干预预期,但跌幅很快被收复。

展望未来,市场关注点将转向辛特拉央行论坛小组讨论,英国央行行长贝利、欧洲央行行长拉加德和加拿大央行行长麦克勒姆都将参与;随后,在因假期缩短的一周中,周四公布的非农就业报告将成为最重要的宏观驱动因素。

三、美股内部:科技与工业领涨,但反弹动能仍需验证

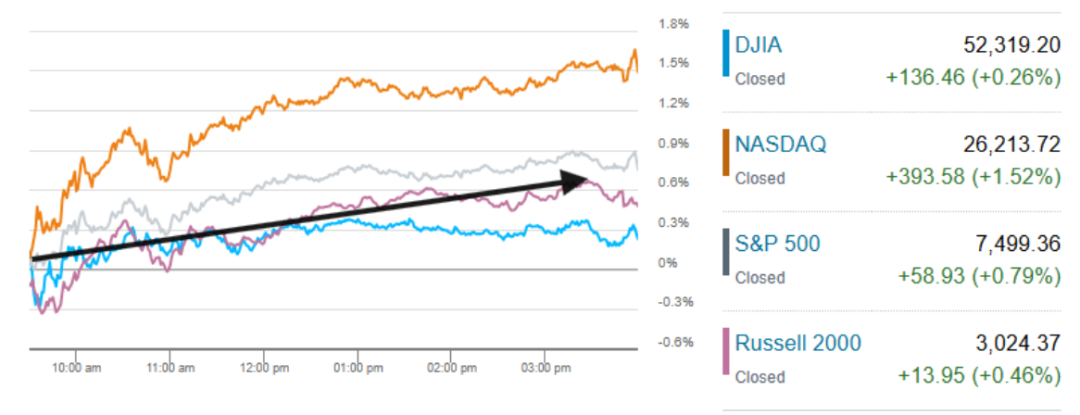

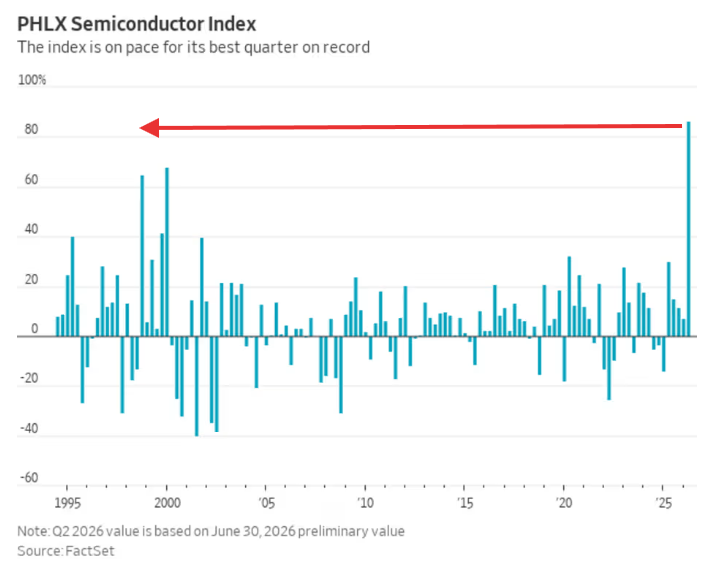

1、继周一在成长股带动下标普500指数和纳斯达克指数终结五连跌后,美股三大指数周二开盘时变动不大。随后指数在盘中持续走高,成长股再次领涨,且周二涨幅更为集中地体现在科技板块,费城半导体指数当日大涨3.9%,最终创下其有记录以来的最佳季度表现。在这一优异表现的推动下,纳斯达克指数领涨1.5%,标普500指数收涨0.8%,罗素2000小盘股指数上涨0.5%,道琼斯工业平均指数上涨0.3%。

这为美股画上了一个辉煌的季度句号,标普500指数和纳斯达克指数均录得自2020年第二季度以来的最佳涨幅。罗素2000指数完成了自1991年以来最佳的上半年表现,道指则创下自2021年以来的最佳同期纪录。

2、美股内部表现分化。科技与工业板块领涨,而对利率更敏感的房地产板块,以及必需消费、医疗保健等防御板块表现落后。

技术面上,工业和医疗板块仍处于明确上行趋势;科技板块连续两日反弹,但 RSI 显示上涨动能仍然偏弱,暂时更适合视为震荡修复,而非趋势性突破;其余板块则继续维持震荡格局。

风格层面,动量因子领涨并接近新高,而 RSP 和 VTV 表现相对落后,说明市场短期重新回到成长与动量修复逻辑,但持续性存疑。

3、隔夜投行评论

1)Cboe全球市场的JJ Kinahan表示:“市场已证明自己是终极‘研磨机’,尽管在这轮令人难以置信的涨势中伴随着许多焦虑情绪——期间经历了深度抛售、伊朗战争以及诸多其他外部因素的影响——但市场依然势不可挡。”

2)LPL Financial的Jeff Buchbinder表示:“尽管历经波折,但在过去三个月的大部分时间里,股市阻力最小的方向依然是向上向右。虽然股市热情有所升温,但我们认为尚未跨越进入彻底非理性繁荣的门槛。”他补充道,一些情绪调查指标确实处于高位,但其他指标仍接近长期平均水平,同时市场持仓已开始趋于温和。

与此同时,Buchbinder指出,包括创纪录的保证金债务以及半导体等关键领涨板块极度超买在内的其他指标,表明市场前景过于乐观。他表示:“强劲的基本面和AI等强大的结构性主题可以在一段时间内支撑高估值,但这并不能消除典型的涨跌波动。当前状况与其说是牛市终结的信号,不如说更符合一个成熟牛市的特征,可能正处于需要暂停休整的阶段。我们对股票仍持建设性态度。”

3)Orion首席投资官Tim Holland表示:“对我而言,2026年上半年的教训是,除了利率之外,盈利比几乎任何其他因素都重要。”除非美伊敌对行动升级,Holland预计牛市将在今年余下时间继续扩散,投资者将更多转向市场中估值较低的领域。他补充道:“世界继续关注AI资本支出建设和AI交易,我认为这是理所应当的,但如果深入观察市场内部结构,你会发现今年以来乃至至少6月份表现出色的其实是价值股而非成长股。利率可能会维持在略高水平,这对高估值成长股往往构成逆风,但对经济敏感型股票等则是顺风。”

4)Edward Jones的Mona Mahajan认为,如果油价持续回落至战前水平且经济保持韧性,向周期性板块的轮动可能会持续下去。她建议同时配置大盘股(以获取AI故事敞口)和中盘股(若市场广度扩展主题兑现,中盘股有望继续表现良好)。

5)瑞银策略师在周二早间的报告中指出,尽管本周开局乐观,但对AI资本支出增长可持续性的担忧依然存在。他们写道:“我们认为,从长远来看,AI相关股票的敞口仍将是股票市场表现的关键差异化因素,但我们也认为,无论是在AI领域内部还是外部进行多元化配置都至关重要。这意味着投资者可以考虑AI生态系统中更具防御性的领域,如数据中心运营商和精选支付公司,以及其他结构性趋势。”

四、商品层面:黄金继续承压,铜随科技链反弹

1、高位利率继续压制黄金表现。正如昨日所提到的,无论从基本面还是技术面看,黄金暂时都未出现明确反转契机。实际利率维持高位、美元仍处强势区间、技术面缺少有效支撑,共同限制了黄金的反弹空间。预计短期黄金仍将维持低位震荡,甚至继续偏下行。

2、铜价则跟随 Mag7 连续三日反弹,但短期仍受制于 50 日均线。对应的铜矿股 ETF COPX 已进一步远离 200 日均线支撑,技术面边际改善,上涨空间相对更大。

3、比特币继续维持低位震荡,正如上周所述,在跌破 200 周均线后,其技术结构更偏下行。

五、国际市场:韩台跟随AI链反弹,欧印动能相对更强

国际股市方面,韩国和台湾市场领涨,主要受科技链修复带动。不过,其技术面与 AI 板块类似,虽然短期反弹明显,但上涨动能仍偏弱,持续性仍需进一步验证。

相对而言,欧洲和印度股市正处于震荡区间上沿,技术面更强,上涨动能也更稳定。巴西股市仍在 200 日均线附近徘徊,短期缺少明确上行催化,预计仍将维持震荡格局。

整体来看,全球市场仍未摆脱震荡环境。科技链短期修复带动风险偏好回暖,但美债收益率重回压力位、美元仍维持高位,意味着流动性环境并未明显改善。后续市场能否突破当前区间,仍取决于非农就业数据、央行官员表态,以及 AI 与顺周期资产能否获得新的基本面催化。

六、其他值得关注的数据

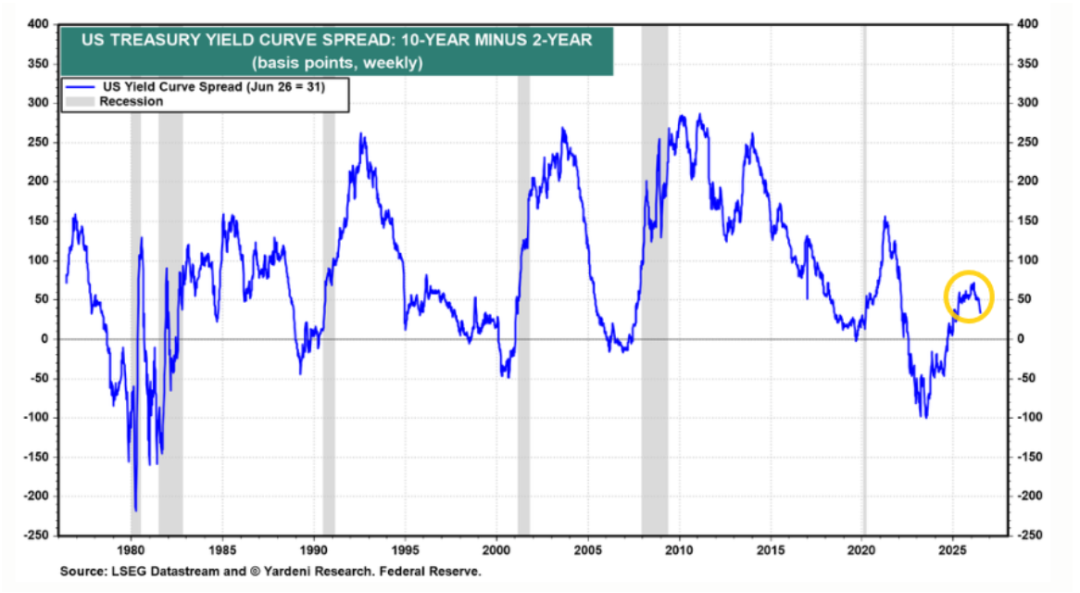

1、美债收益率平坦化?

今早看到独立研究机构的创始人亚德尼提到一个观点,即认为贝森特与沃什正携手合作,旨在通过在通胀问题上展现强硬姿态,并在必要时上调联邦基金利率,以推动美债利率曲线平坦化:在2年期国债收益率走高(市场已开始定价加息预期)的同时,10年期国债收益率却出现回落。这表明“债券义警”们认为:既然沃什执掌的美联储将对通胀保持高度警惕,他们自己反倒可以松一口气了。

这点确实可以从最近一个月美债期限溢价的大幅下行里观察到。但问题是,目前期限溢价已经降至过去一年的低点,还能有多少下行空间存疑。

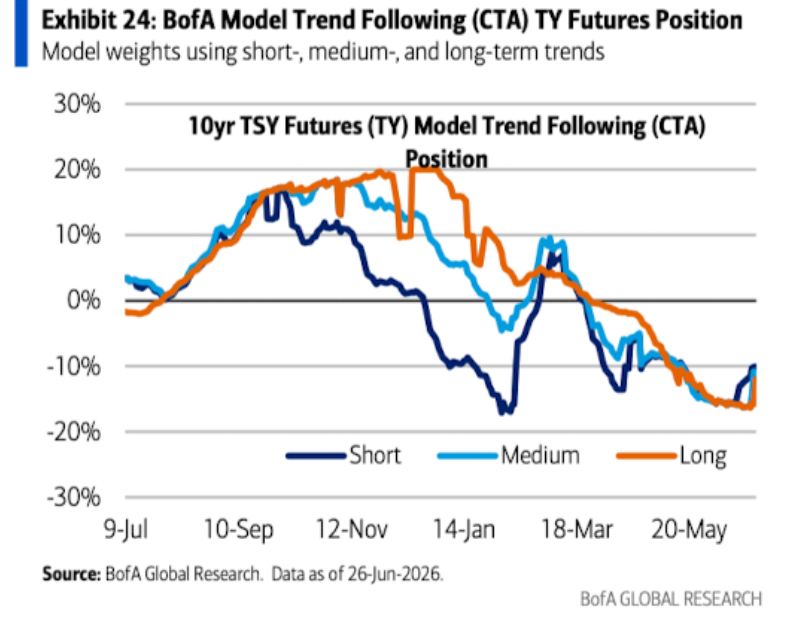

另外,近期的长端利率大幅回调,如果从资金面看,更像是一次收益率下跌触发的CTA美债空头回补。但持续性仍取决于之后的经济数据。

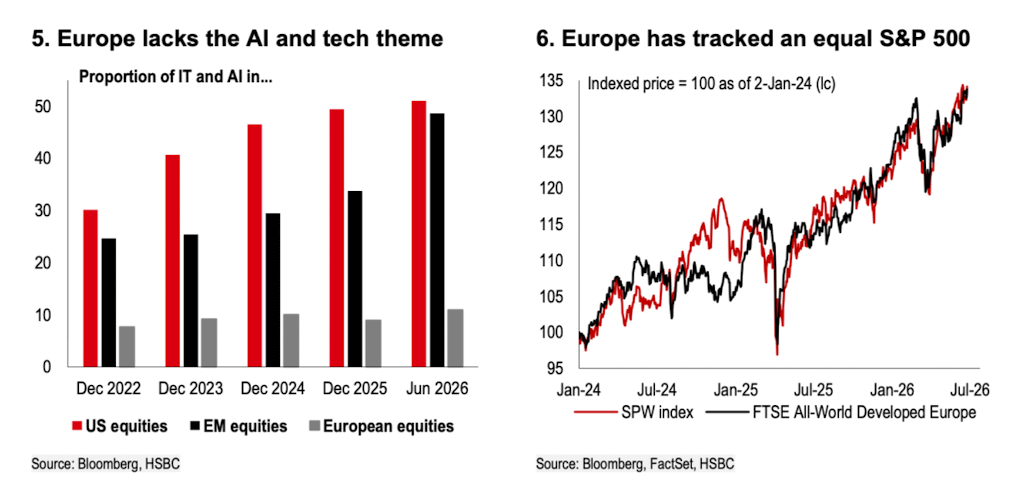

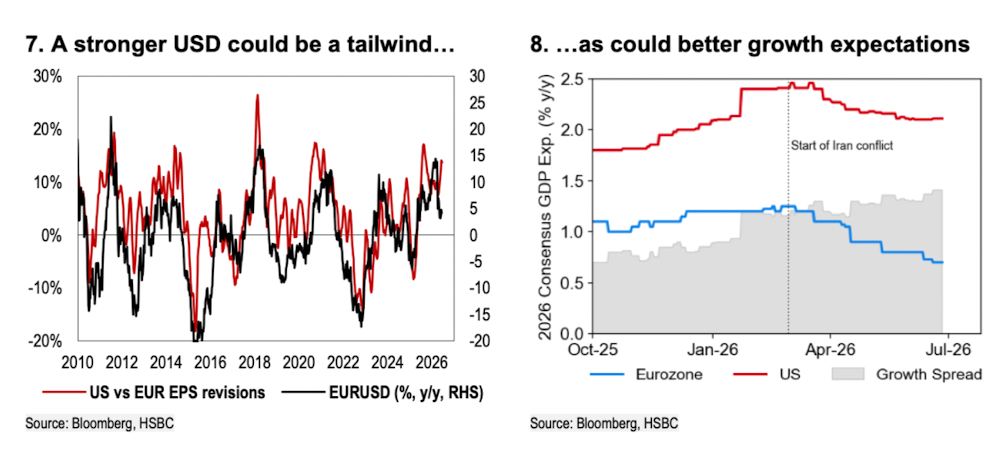

2、欧洲股市开始跑赢?

另外一个值得关注的是,在全球股市因AI板块陷入震荡之际,欧洲股市却在悄悄创出新高。

除了众所周知的原因(欧洲股市对AI的风险敞口较低)外,汇丰提到了一个有趣却不意外的观察:近年来欧洲股市实际上紧密跟踪了等权重标普500指数,就连收益率也相差不大。

此外,汇丰认为有两个催化剂可能促使欧洲股市未来跑赢。首先是美元走强。如果美元走强是渐进式的,且并非由避险情绪驱动,那么这对欧洲股市实际上是顺风。美元走强将对美国超大盘股将海外收入折算回美元构成逆风,而对国际化程度更高的欧洲股市则构成相反的顺风(图表7)。

第二个要素是增长前景改善。自伊朗冲突爆发以来,市场对欧洲2026年的增长预期下调幅度快于美国(图表8)。这一趋势的逆转——或者更进一步,对欧洲增长预期的重新评估超越冲突前水平——将有助于欧洲股市追赶全球其他地区。

3、韩国的800万亿韩元投资计划影响几何?

韩国政府近期宣布在该国西南部地区建设新的存储器晶圆厂集群的计划。芯片制造商的总资本支出预计约为800万亿韩元。政府支持将涵盖土地、电力和水务基础设施,但这种建设预计这至少需要五年时间。此外,新厂房的建设加上初期的产能爬坡和试生产还需3至4年。因此,新存储器集群预计要在8到10年后才能形成有意义的产出。

韩国存储芯片制造商虽然重申了到2030年将DRAM晶圆产能扩大近一倍的计划,这意味着显著的扩张,但复合年增长率(CAGR)仅约为15%(仍远低于需求增长)。此外,如果考虑到旧工厂关闭以及新型存储芯片更长的制造周期,实际运行的晶圆产能扩张率每年应低于10%。

因此,美银认为,现在断言韩国存储芯片供应会出现有意义的增长还为时过早。然而,龙仁/平泽新厂房建设的加速,以及新确认的西南部存储器晶圆厂集群建设计划,应当印证了韩国政府对长期增加存储器供应的强力支持。同时明确利好的是半导体设备,这已经反映在近期股价上涨中,也符合我之前文章提到的观点:

首先基于政治考虑(特朗普需要AI发展),并不预期AI泡沫会在未来两年内发生。至于两年后哪个AI板块更具确定性,我觉得是半导体设备,因为它是所有芯片瓶颈的最上游,所以股价肯定是最晚上涨,然后等它也开始扩产,AI泡沫才离破裂更近。

DionysusG,公众号:卫斯李的投研笔记全球资产正在进入“垃圾时间”?

至于到底AI有没有泡沫,还是等Q2大规模云服务商的财报出来再看。

最后,“每日星球精选”持续跟踪全球主要投行观点,每日更新大类资产复盘与30+张关键图表,每周梳理中期市场主线,覆盖美股、中国、日本、欧洲、新兴市场、黄金、铜及AI产业链。星球已沉淀上万篇研报,可结合AI进行检索、追踪和跨报告对比。这里不是研报堆积,而是一套持续生长的全球投研知识库。感兴趣的欢迎扫码关注:

文章原文

精彩评论