6月30日,杭州璞睿生命科技(璞睿创智,PRIMEAI)正式宣布完成近亿元A轮融资首关(A1轮),本轮由中金资本领投,住友商事亚洲资本、苏州高新融晟等机构联合出资,华兴资本担任独家财务顾问。

叠加早期投资方启明创投、全球CRO龙头IQVIA(艾昆纬),公司已集齐产业资本、头部财务基金、国际医药/CRO巨头三重资本背书,验证其AI临床试验赛道稀缺投资价值。

创始人王铮表示,公司已启动最新一轮融资,资金将用于扩张全球最大的AI原生临床网络、传统业务并购、智能体集群迭代、服务资本化,以及全球化战略布局,加速全球化交付落地。

当下全球临床试验市场高速扩容,年增速超30%,但行业长期困于人力密集、周期冗长、合规成本高企。璞睿创智依托自研E2E(eSource-to-eCRF)全链路AI平台,实现临床试验效率10倍提升、人力成本削减80%、研发周期缩短50%,站在全球监管AI与数字化转型风口,成为国内唯一可对标、甚至领先海外头部AI医药科技创新企业,结合其“平台+资本化”双轮驱动的服务模式,迅速成长并具备全球化交付能力。

璞睿E2E+DCT全栈式AI临床试验业务系统

三重拐点共振,AI临床研发行业亟近爆发

AI临床革新正进入黄金窗口期:

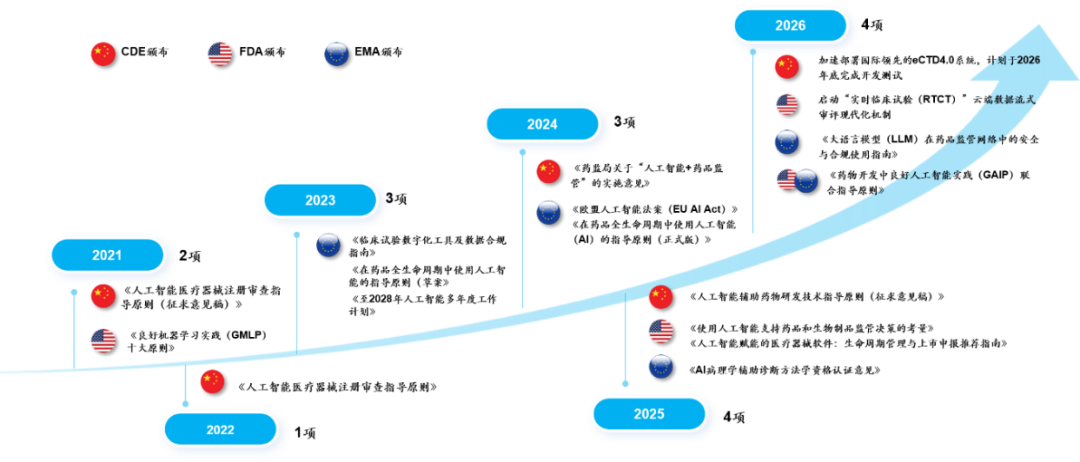

(一)监管拐点:全球同步拥抱实时智能化临床试验

全球药监体系完成底层逻辑切换,从静态分段审批转向动态实时数据监管,为AI全链路平台打开政策空间:

全球监管政策转向,为AI临床模式扫清障碍

-

海外监管革新:2026年4月FDA推出RTCT实时临床试验改革试点,Paradigm Health成为官方指定技术平台,允许药企电子源数据实时上传、流式审评;欧盟 EMA同步落地eCTD4.0数字化申报体系,强制临床数据全链路溯源。

-

国内强制合规升级:NMPA明确2026年9月全面落地ICH E6(R3)新版GCP,新增数据治理专章,要求电子病历、试验数据全程留痕、可审计追溯,传统人工CRO模式已无法满足合规新标准,具备内嵌合规体系的AI平台成为药企刚需。

-

产业政策加持:工信部八部门《“人工智能+制造”专项行动实施意见》点名AI制药,政策端自上而下推动临床研发数字化转型,本土自主可控AI临床技术迎来国产替代窗口期。

(二)基建拐点:超级三甲医院与GCP机构主动拥抱AI数字化

国内TOP300临床试验机构承载全国90%国际多中心项目,传统手工录入、线下监查模式已触及质量天花板。医院端诉求从“被动接受外包服务”转向“主动采购AI系统降本提质”。

璞睿目前覆盖国内15省25城80余家三甲医院,在TOP300临床机构市场份额排名第一,华西、武汉协和、北大人民、南方医院等头部三甲均达成深度E2E合作,手握海量全院级电子病历数据源,形成海外企业无法复刻的院内场景壁垒。

临床机构从被动接受服务,转变为主动寻求AI升级

(三)需求拐点:AI临床成为跨国药企核心竞争力

全球TOP20跨国药企全部将AI临床试验纳入长期战略,璞睿已与超50%头部跨国药企完成POC概念验证、供应商准入;TOP10全球药企中7家落地I-IV期全周期合作。国内Biotech管线爆发,肿瘤、自免、免疫领域临床需求激增,传统CRO毛利率仅20%-30%,璞睿AI模块毛利率70%-80%、整体交付毛利超60%,高盈利模型精准匹配药企降本增效需求。2026年公司预计营收突破亿元大关,商业化进入指数增长期。

双赛道技术硬控E2E全链路内嵌AI Agent原生架构,实现对美弯道超车

在中国Top300临床试验机构(贡献中国90%国际多中心临床试验)中,璞睿的市场份额目前位列第一,并且还在与竞争者不断拉大差距。

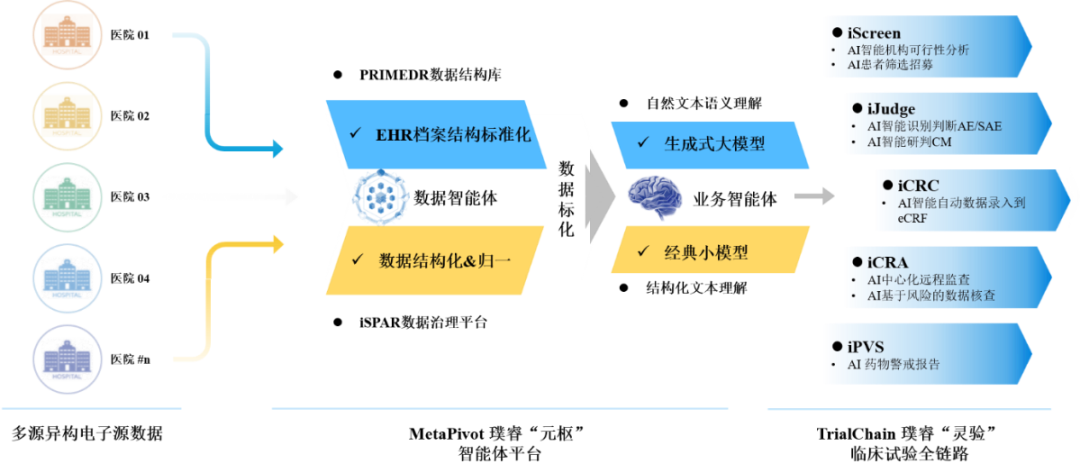

璞睿核心壁垒为全球首创AI原生E2E全链路智能化平台,双核心系统TrialChain “灵验”数据流转平台+MetaPivot“元枢”AI智能体调度集群,覆盖患者筛选、源数据采集、AI自动录入、AE/SAE智能研判、远程中心化监查、药物警戒、统计申报全流程,完整打通院内EMR/HIS/LIS/PACS与院外DCT可穿戴设备多源异构数据,区别于行业单点AI工具,是完整临床研发基础设施级产品。

TrialChain与MetaPivot双平台驱动,构建从电子病历到临床试验的“零摩擦”通路

(一)核心效能数据验证(规模化落地真实指标)

-

临床试验整体周期压缩30%-50%,传统新药临床周期32-48个月,AI模式缩短至18-26个月;

-

患者招募耗时缩短70%,解决行业最大卡脖子痛点;

-

数据录入效率提升80%,人力成本整体降低80%;

-

月处理全院级电子病历超1亿份,依托海量真实临床数据持续迭代AI模型,智能化性能每6个月优化30%。

(二)对标美国两大赛道龙头,构筑中国独有竞争优势

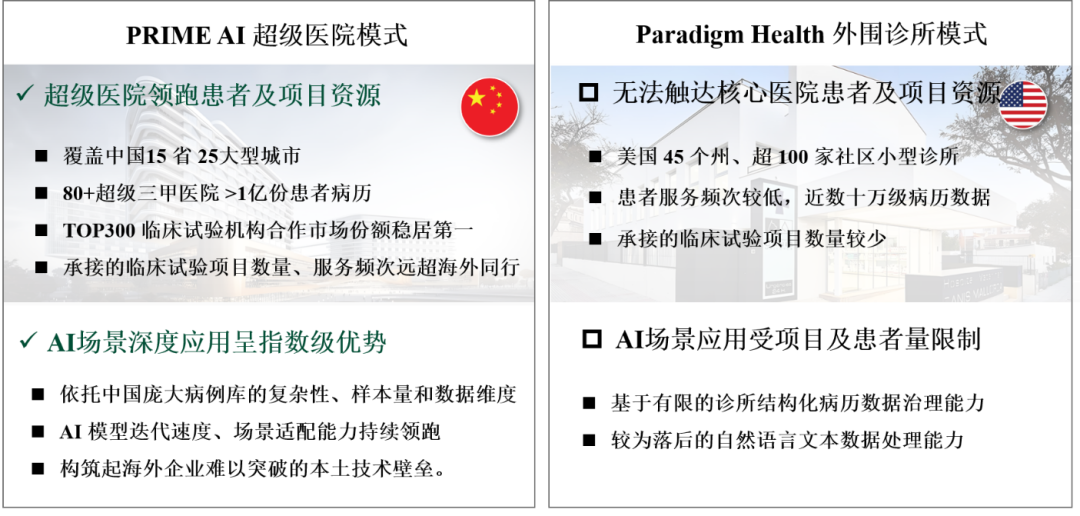

1. E2E网络 赛道对标Paradigm Health(FDA官方RTCT合作平台)

Paradigm Health于2021年成立,累计融资2.81亿美元,估值超25亿美元,主打美国社区小型诊所网络;璞睿则采用超级三甲医院模式形成碾压式差异。

E2E CHN vs. USA: 璞睿作为AI云原生临床研究网络,数据量级与AI原生性上的显著优势

二者虽架构同源,但璞睿依托国内庞大医疗数据与顶级医院网络,AI模型迭代速度、场景落地深度形成不可逆领先优势。

2. 数据智能对标美国“EPIC+OpenEvidence”双巨头组合,实现一体化整合

美国市场形成割裂式分工:EPIC垄断全美40%医院电子病历入口,但缺乏AI应用场景和自研能力;OpenEvidence覆盖40%执业医师,拥有临床AI推理能力,但不掌握底层源数据,业务扩张、模型训练完全受制于EPIC,存在天然天花板。

璞睿创新打造“EMR底层数据+全栈自研AI”一体化闭环架构,一步完成两家美国巨头功能整合:

-

自主对接医院全系统电子源数据,拥有合规授权下完整数据使用权,掌握数据主权;

-

自研L1-L5分层AI智能体集群,覆盖6大疾病、25个细分亚专科,无需依赖第三方AI工具;

-

规避海外企业数据割裂、系统绑定的短板,是全球唯一兼具底层病历采集与原生 AI运算能力的临床平台,实现基础设施赛道弯道超车。

“数、智、规、人、财”五位一体,打造不可复制竞争壁垒

数据壁垒:璞睿自主搭建适配ICH E6(R3)的临床试验数据流转与溯源标准,深度对接数十家三甲医院全业务系统,整套数据链路、接口规范、合规流程具备极强排他性。药企、医院切换服务商需重新完成系统对接、合规稽查、模型适配,替换周期长达24-36个月,形成长期先发优势。公司规划2028年覆盖国内80% TOP300临床机构,进一步锁定数据流量入口。

原生AI智能体技术壁垒:区别于行业通用大模型微调方案,璞睿自主研发医疗垂直AI智能体集群,覆盖智能机构评估、受试者筛选、不良事件自动识别、源文件质控、远程监查等20余项临床专用场景,全部基于真实临床项目持续训练,准确率持续逼近100%,技术迭代速度远超外购第三方AI模块的竞品。

全球合规交付壁垒:璞睿作为少数同时满足海内外双重监管要求的本土平台,原生内嵌ICH E6(R3)全流程合规体系,完整支撑FDA RTCT实时流式监管,已通过全球跨国药企、头部国际CRO多轮稽查,具备全球多中心项目标准化交付资质。

复合型顶级团队壁垒:创始人王铮具备稀缺复合履历:上交大心脏外科博士、杜克 MBA,5年临床医生经验,曾任IQVIA亚太区战略负责人,深度参与临床实操、CRO产业、数字化战略三大核心环节。团队核心成员来自艾昆纬、辉瑞、阿斯利康等国际药企,以及**、阿里、特斯拉等科技企业,同时覆盖临床医学、药物研发、AI算法、软件工程、全球合规五大专业,是行业稀缺的“医药+科技”复合型团队。

多元化高弹性商业模式壁垒:摆脱传统CRO人头收费模式,创新“项目委托服务+里程碑分成+服务资本化”三大模型,兼顾短期现金流与长期股权收益;研发投入仅为海外对手1/20,资本效率突出。叠加已启动的传统SMO并购计划(12个月内2-3笔),打通“线上AI平台+线下临床运营”完整产业链,进一步放大规模效应与协同价值。

CR DEALS

中金资本表示:“璞睿作为IQVIA亚太区创新战略合作伙伴,以AI驱动的智能化流程重塑临床研发价值链,助力临床试验降本增效,具备显著的技术与先发优势。中金高度看好临床试验数智化趋势,此次投资深度契合我们在医疗健康与AI交叉领域的战略布局。目前璞睿已在横琴成立新主体,未来我们将助力璞睿紧扣横琴打造中国创新药械出海‘桥头堡’的定位,依托IQVIA的全球资源与合规体系,结合璞睿在百家头部医院的系统部署壁垒,深化‘SaaS+AI服务’模式,推动中国创新药企加速国际化进程,携手打造全球临床CRO新标杆。”

苏州高新融晟先行基金表示:“随着去中心化临床试验(DCT)在过去数年的探索与落地,这一模式已逐步确立为未来临床试验的核心路径之一,尤其在慢病管理、上市后评价等长周期、多场景领域中展现出不可替代的价值。作为国内最早一批投身DCT实践的企业,璞睿生命在项目执行、技术平台搭建与合规运营等方面积累了显著成果,赢得了多方认可。在此基础上,公司还在积极拓展放射影像IRC、病理图像IRC等高壁垒业务板块,进一步完善临床研究全链条服务能力。期待这些新兴业务能够进一步夯实公司的核心竞争壁垒,更好为临床服务。”

华兴资本投资银行事业部医疗组负责人李钊博士表示:“璞睿创智不仅从根本上颠覆了传统CRO行业重人力的痛点,更以‘平台化+服务资本化’实现了极具前瞻性的商业模式创新。华兴资本将坚定陪伴璞睿,持续定义全球AI临床基础设施的新标准。”

华兴资本投资银行事业部医疗组副总裁周伟光表示:“璞睿打造了全球首创的E2E全链路智能化平台,通过专属的多智能体技术,真正实现了临床数据的‘零摩擦’流转与广阔落地验证。璞睿正全力构筑面向未来的全球AI临床研发新基建。”

未来随着A轮完整募资落地、产业并购推进与海外业务拓展,璞睿创智有望持续拉开与国内同行差距,成为全球AI临床试验领域不可忽视的中国力量。

免责声明:本文由璞睿创智授权转发,谨供读者作参考用途,不应被视为在任何地区针对任何证券的研究报告,不构成买卖、认购证券或其它金融工具及产品的邀请或保证。读者不应仅依靠本文、而应按照自己的判断作出投资决定,并在作出任何投资行动前咨询专业意见。华兴资本不就本文内容作出任何陈述或保证,亦不承担因对本文的使用、不当使用、依赖、分发或占有而产生的任何责任。

精彩评论