【核心结论】

在本轮AI硬件产业浪潮中,玻璃正在完成从消费电子耗材到算力基础设施核心材料的身份跃迁,当前落地沿两条独立路线推进:

一是面向CPO(共封装光学)架构的光连接器件玻璃桥,破解光模块量产的耦合痛点;

二是面向先进封装的核心载体玻璃基板,解决大尺寸AI芯片的封装难题。

二者远期指向光电一体玻璃载板的终极形态,共同重构算力硬件的底层材料体系。

整条产业链的价值重心与技术壁垒,并不在玻璃原片本身,而在将原片加工为功能器件的TGV(玻璃通孔)全制程环节。当前全球巨头集体下场加速产业落地,海外龙头占据先发优势,国内产业链以国产替代卡位为主,业绩兑现将率先从设备、材料端启动,基板与封测的规模放量相对靠后。

一、康宁新品引爆市场,玻璃基已是产业级共识

康宁(GLW)于6月24日在首尔AI数据中心光通信互连技术大会上,正式发布玻璃基光互连组件Glass Bridge。叠加AI数据中心光互连需求持续超预期,公司当日股价大涨15.67%,总市值突破2200亿美元。

这款产品的核心突破,是将光纤与光芯片的对准、耦合工序内置到玻璃内部,用半导体级精密工艺替代传统机械对准方案,直接打通了CPO规模化量产的关键卡点。

而且这并非单一企业的题材性事件,而是全行业密集动作的集中爆发:

台积电向供应链发布CoWoS玻璃基板开发计划,同时推进CoPoS面板级封装试点线;

三星电机与住友化学成立玻璃芯合资公司,加速产品落地;

英特尔在CES 2026推出首款采用玻璃芯载板量产的商用服务器CPU;

京东方与康宁签署三年合作备忘录,共同推进国内玻璃基产业落地。

全球半导体、显示、材料巨头同步布局,意味着玻璃基的产业逻辑已经从“技术畅想”进入“落地竞速”阶段。它的支撑是材料替代的必然性、龙头企业的卡位布局与行业消息的高密度验证,三者共振之下,产业推进速度大概率会超市场预期。

二、先厘清认知:玻璃桥≠玻璃基板,两条路线殊途同归

市场最常见的误区,是将玻璃桥与玻璃基板混为一谈。二者同属玻璃基技术路线,但分属完全不同的应用领域,从原材料、核心工艺到性能要求都有显著差异。

2.1 玻璃桥:CPO时代的下一代光连接器

玻璃桥是服务于CPO架构的光连接器件,本质是下一代FAU(光纤阵列单元),核心功能是将光纤中的光信号精准导入光芯片。

它对材料的核心要求是导光性能,采用掺杂特定离子、可精准调控折射率的专用光学玻璃配方,核心指标是耦合损耗与连接密度。

2.2 玻璃基板:先进封装的新一代核心载板

玻璃基板是芯片封装的基础承载平台,用来替代传统有机载板与硅中介层,服务于大尺寸AI芯片的先进封装。

它对材料的核心要求是与硅芯片的热膨胀匹配性、电学性能与平整度,主流采用高硼硅玻璃,核心指标是热膨胀系数、布线密度与尺寸上限。

除此之外,还有两个关键认知需要明确:

玻璃光桥并非康宁独创。

英特尔此前已公开演示过基于超快激光直写技术的可拆卸玻璃光桥连接器,其核心玻璃光子技术来自2022年收购的英国公司Optoscribe(赫瑞瓦特大学拆分企业,专注激光直写玻璃3D波导);康宁的核心贡献,是将这条技术路线正式推向产业化落地。同时玻璃桥与芯片架构深度绑定,只有芯片端引入光互连设计,才能实现规模化替代。

两条路线远期将走向融合。

康宁的长期愿景,是让同一片玻璃同时具备两种能力:通过玻璃通孔实现垂直电互连,通过内部光波导实现水平光互连,最终将玻璃基板从单纯的电载板升级为光电一体的互连载板。这也是“AI算力终极材料”叙事的技术落点。

三、为什么是玻璃?两大路线分别破解了行业核心痛点

玻璃基技术能快速成为产业共识,核心原因是它精准击中了当前AI硬件升级的两大卡脖子难题。

3.1 玻璃桥:把CPO量产从手工校准推向批量制造

CPO要实现光纤与光芯片的直接对接,最大的量产障碍就是耦合对准。

传统方案采用机械主动对准工艺,需要将每一根光纤、每一颗芯片逐一校准到微米级精度,不仅效率极低、成本高昂,良率也难以保障,是CPO从实验室样品走向大规模量产最核心的卡点。

玻璃桥的核心思路,是把对准与耦合工序“预制”进玻璃内部:提前在玻璃基底中加工好精密光通道,后续装配时光纤只需对应放置即可实现被动对准,且支持整片晶圆级批量制造。

最终实现三大核心提升:

耦合损耗更低:目标低于2dB,现场演示值约1.5dB;

连接密度更高:支持30µm级通道间距;

装配效率跃升:从逐颗手工校准升级为整片批量贴装。

可以说,玻璃桥补上了CPO规模化落地最关键的一块拼图。

3.2 玻璃基板:让更大的AI芯片实现低成本封装

AI芯片的算力提升伴随芯片尺寸持续扩大,当封装尺寸突破100×100mm后,传统有机基板的缺陷会快速放大:与硅芯片的热膨胀系数差异会导致基板翘曲、开裂,无法支撑更大尺寸的芯片封装。

硅中介层虽然热膨胀匹配性好,但制造成本极高,且尺寸上限明显,难以满足大芯片的封装需求。

玻璃恰好填补了二者之间的空白:热膨胀系数可调控、表面平整度更高、绝缘与散热性能更优,同时支持大面板级加工,一次可批量生产多颗载板。

它既解决了有机基板的翘曲失效问题,又突破了硅中介层的成本与尺寸限制,并非简单的存量材料替代,而是让更大尺寸、更高密度的下一代算力芯片在工程与成本层面成为可能,创造的是全新的增量市场。也正因如此,玻璃基板的渗透率很难精准测算,产业方向的确定性远重于短期的数字精度。

四、产业链真正的壁垒:价值在加工,不在原片

从两条路线的技术逻辑可以直接得出一个核心判断:玻璃基产业的核心技术壁垒与价值重心,都不在玻璃原片本身,而在将原片加工为功能器件的精密制程。

当前全球头部企业的玻璃原片技术已相对成熟,康宁、肖特、AGC的主流配方在核心电性能上差距不大;真正决定产品良率与成本的,是TGV(玻璃通孔)全制程加工链条,整条产业链可以拆解为四道核心工序。

4.1 激光打孔:制程第一步,核心器件仍依赖进口

玻璃材质脆硬,要在量产节拍下加工出孔径极小、深径比极高且不崩边、不开裂的微孔,只能采用激光诱导刻蚀工艺。

目前国内设备厂商已能实现3µm级孔径、150:1深径比的加工能力,整机水平与海外差距不大,但核心的超快激光器仍依赖进口,是设备环节最隐蔽的短板。

4.2 金属化(PVD):全产线价值量最高的环节

打孔完成后,需要在孔壁与布线层表面沉积一层导电种子层,主流方案是PVD(物理气相沉积)溅射工艺。

这是整条产线中单环节价值量最高的工序,约占产线总价值量的40%;且通孔越深、布线层数越多,对PVD设备的需求就越大、价值量越高,会随技术升级持续放大。

目前还有化学镀、ALD两条替代技术路线在同步演进,最终主流路线的选择会直接重塑设备环节的价值分布,需要持续跟踪。

4.3 电镀填充:耗材是隐性卡口

在种子层之上,需要通过电镀工艺将铜金属填满整个通孔,实现导电互连。配套的电镀液、刻蚀液等专用化学品,是产业链中容易被忽略、但至关重要的耗材卡点。

4.4 布线(RDL与PSPI):被低估的国产替代赛道

玻璃基板的布线层数远高于传统硅中介层,最高可实现上下各十层布线。每增加一层布线,就需要多一次种子层沉积、多一层绝缘材料,而绝缘层的核心材料就是PSPI(光敏聚酰亚胺)。

PSPI的用量直接跟随布线层数增长,是市场关注度较低、但正处于海外断供倒逼国产替代加速的关键材料环节。

把四道工序串联起来看,良率是当前产业落地最核心的约束。头部厂商的先进封装玻璃基板良率爬坡仍需2-3年时间;在良率提升到量产水平之前,高层数基板单片售价可达十万元量级,对应高毛利,但业绩兑现节奏完全受良率限制。

这也决定了本轮产业周期中,设备与材料环节会率先兑现业绩,而基板制造、封装测试环节的规模放量会相对滞后。

五、天花板有多高?从载板到PCB,远期指向万亿市场

玻璃基的长期市场空间,取决于其对现有材料体系的替代深度。除了FO封装、中介层、玻璃芯基板等近端应用外,随着工艺成熟与成本下降,远期还可能替代PCB中的电子布与树脂层,打开更大的市场空间。

根据机构测算,分场景的潜在替代空间如下:

从渗透率节奏来看,预计2026年行业综合渗透率不足3%,2030年、2035年分别约为30%、70%,对应三个阶段玻璃基整体市场规模约为70亿元、2000亿元、7000亿元,复合年均增长率约26%。

需要再次强调的是:玻璃基板支撑的芯片尺寸远超传统有机载板,它带来的不只是存量替代,更会催生新一代大尺寸算力芯片的设计迭代,创造全新的增量需求。因此短期渗透率的精确数字并不重要,产业长期渗透的大方向才是核心。

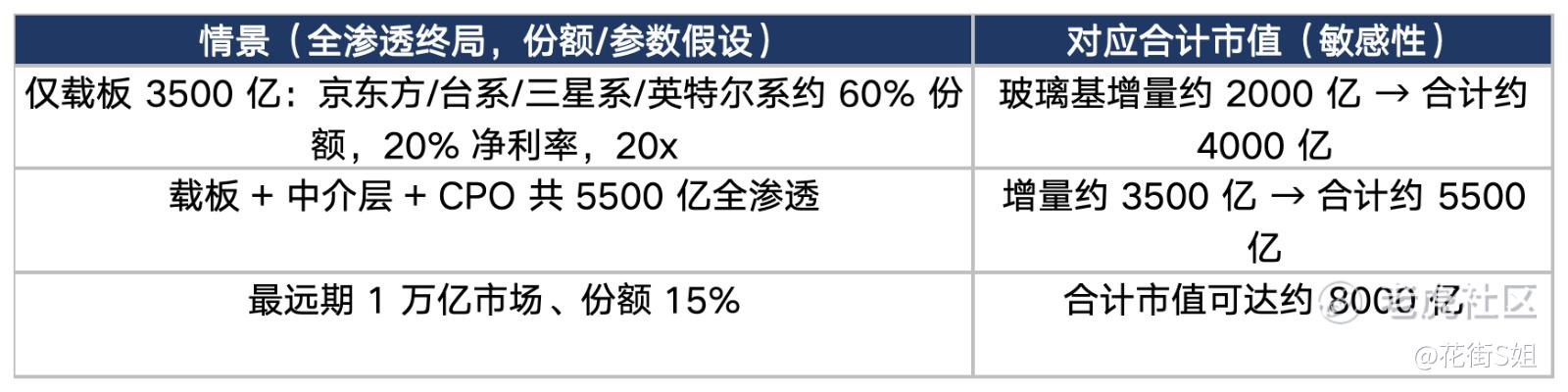

六、当前市场定价了多少?以京东方为锚的估值推演

我们可以以国内产业链核心标的京东方为锚,做一次框架性的敏感性分析(仅为逻辑推演,不构成目标市值判断)。

京东方自2022年以来市值长期稳定在1500亿元左右;若给其面板主业保守估值2000亿元,则当前公司市值中,隐含的玻璃基业务估值约为900亿元。也就是说,当前市场大致是按千亿级的替代空间给玻璃基业务定价。

不同渗透情景下的市值推演如下:

七、全产业链标的梳理:海外看确定性,国内看替代弹性

从全球产业链格局来看,当前定位最直接、确定性最高的标的集中在美股与海外龙头企业;A股与港股公司更多是国产替代的卡位者,多数业务仍处于研发或送样验证阶段,营收占比极低。

7.1 美股:产业链最完整,核心龙头齐聚

玻璃与光桥平台:康宁(GLW)

玻璃桥产品与光电一体载板愿景的提出者,同时具备玻璃、光纤、连接器三大核心能力,是本轮玻璃基产业浪潮最核心的平台型标的,也是价值重心向玻璃基材迁移的最直接受益者。

玻璃芯基板与沉积/电镀设备:应用材料(AMAT)、泛林(LRCX)

应用材料是玻璃芯基板量产先行者Absolics的合资方(与韩国SKC各持股),同时供应玻璃面板沉积与电镀设备,实现设备与产能的双重卡位;泛林供应玻璃基板的蚀刻与电镀系统,直接对应金属化与填充两道核心工序。

检测量测:Onto Innovation(ONTO)、科磊(KLAC)

玻璃材质脆、面板尺寸大、布线精度高,量测与缺陷检测是良率提升的核心支撑。Onto Innovation专注面板级封装量测与检测,已推出面向TGV/TSV的检测系统,是面板级封装的纯正受益标的;科磊提供高端检测设备。

超快激光器:相干(COHR)、MKS(MKSI)

TGV打孔的核心是超快(飞秒/皮秒)激光器,也是国内整机设备最依赖的进口核心部件。相干、MKS是全球超快激光与光子学子系统的主力供应商,对应打孔环节最上游的核心壁垒。

硅光与PIC代工:格芯(GFS)

格芯是康宁玻璃桥的共同开发伙伴,也是全球硅光PIC的主要代工厂;玻璃基产业放量会拉动硅光PIC需求,公司将间接受益。光芯片的核心衬底Photonics-SOI由法国Soitec近乎垄断(美股OTC交易,代码SLOIF),与玻璃基板形成纵向产业链互补。

玻璃芯IP与技术领导者:英特尔(INTC)

英特尔在玻璃芯基板领域布局超过十年,拥有600余项相关专利;2026年初已展示EMIB+玻璃芯样品,并通过收购Optoscribe掌握玻璃光桥核心技术,是整条技术路线的定义者与IP持有者。

终端需求拉动:英伟达(NVDA)、博通(AVGO)、AMD、迈威尔(MRVL)

它们既是CPO与玻璃基板的核心需求方,也是产业落地节奏的决定者:英伟达Spectrum-X Photonics与Rubin/Blackwell系列超大芯片直接催生玻璃基与CPO需求;博通、迈威尔在CPO交换机领域持续推进;AMD已明确给出玻璃基板的导入路线图。

7.2 其他海外:细分环节隐形冠军

设备环节:德国LPKF

掌握激光诱导深蚀刻(LIDE)核心工艺,是量产节拍下实现高精度成孔的关键技术持有者,也是今年弹性最强的设备标的之一,国内多数激光设备厂商均对标其早期机型。

玻璃芯基板:韩国SKC旗下Absolics、三星电机

Absolics量产进度领先,已向AMD、AWS送样进入认证阶段;三星电机与住友化学成立合资公司,已向博通、苹果送样。

低CTE玻璃原片:德国肖特、日本AGC

与康宁共同主导全球高端玻璃原片市场。

7.3 A/港股:国产替代卡位,多数仍在验证期

国内玻璃基产业链图谱已相对完整,但多数公司相关业务仍处于研发或送样阶段,营收贡献极低,以产业卡位为主,业绩兑现尚需时间。

上游原片

彩虹股份、东旭光电:从高世代显示玻璃向半导体级玻璃原片延伸;

旗滨集团:浮法玻璃龙头,加速推进产品送样验证;

力诺药包:药用硼硅玻璃已向台积电送样,150×150mm规格于2026年中通过测试,中试线已点火;

北交所戈碧迦:定位HBM玻璃载板国产替代。

整体来看,原片环节国产替代空间最大,但技术难度也最高,短期仍由海外三巨头主导市场。

中游TGV加工(核心壁垒环节)

沃格光电:A股玻璃基业务纯度最高的标的,已打通玻璃薄化、激光打孔、通孔填铜、RDL布线全制程,实现3µm孔径、150:1深径比加工能力,CoPoS规格载板已向台积电、长电科技送样。

凯盛科技:已实现150:1深宽比加工能力,同时研发高导热微晶玻璃基板;公司已公开提示TGV业务仍处研发阶段,尚未实现商业化量产。

京东方:与康宁合作补齐材料短板,自建中试线已实现全流程通线,大尺寸载板完成送样,是国内最有可能率先实现规模量产的厂商之一,同时也是国内少数布局增层(Build-up)工艺的企业。

设备:激光打孔

大族激光(含大族数控)、帝尔激光、德龙激光:国内TGV专用激光设备主力厂商,已有下游客户采用,产品经历多轮迭代;

华工科技:自研激光诱导微孔深蚀刻技术,最小孔径可达5µm。

国内整机设备与海外差距不大,竞争核心在于工艺稳定性与核心激光器的国产化率。

设备:金属化PVD(价值量最高,弹性最大)

这是产线中单台设备价值最高、且价值量随深宽比与布线层数持续放大的环节,国产替代空间最值得跟踪。

北方华创:2026年3月发布板级封装专用PVD设备,面向TGV与RDL工艺,支持粘附层与种子层金属沉积,最大可处理600×600mm基板,是国内PVD龙头中最直接的卡位者。

万业企业:旗下嘉芯半导体的集群式PVD平台已切入该领域。

若后续化学镀/ALD路线实现放量,微导纳米、拓荆科技也将获得替代弹性。

设备:电镀填充与化学液

东威科技、三孚新科:提供深孔电镀填充设备;

天承科技:国内TGV电镀液代表性厂商,刻蚀液、电镀液等耗材是隐性但持续的产业卡口。

材料:PSPI(海外断供倒逼国产替代)

PSPI是RDL绝缘层的核心材料,在CoWoS等先进封装中,单晶圆价值量可从普通封装的数十元跃升至500元以上,并随玻璃基板布线层数进一步提升。全球市场由旭化成、东丽等日美厂商主导,2025年5月旭化成宣布收紧PIMEL系列供应、优先保障台积电,直接倒逼国内替代加速。

国内企业梯队分明:

鼎龙股份:显示面板用PSPI已成为主流面板厂第一供应商,仙桃千吨产线投产,封装用PSPI已送样并取得首张批量订单;

艾森股份:正性PSPI拿下晶圆厂首笔国产化订单,客户覆盖士兰微、华润微等;

阳谷华泰:通过收购波米科技切入,后者是国内最早实现PSPI商业化量产、深度绑定**海思的企业。

验证梯队还有万润股份、八亿时空等。

下游先进封测

长电科技、通富微电均已具备TGV玻璃基板封装技术储备,通富微电已宣布实现小批量生产;晶方科技、美迪凯也有相应工艺储备,是技术商业化的落地承接方。

八、风险提示

-

节奏错配风险:海外玻璃基产品量产时点普遍在2027-2029年,当前能落地的业绩主要来自设备订单与产品送样;A股多数概念标的按自身公告仍处于研发或送样阶段,业务兑现存在较大不确定性,需区分真实产业卡位与题材炒作。

-

良率爬坡风险:TGV良率提升是利润兑现的核心前提,目前头部厂商2028年良率达到约30%仍为市场预期,尚未落地验证。

-

技术路线风险:若化学镀/ALD路线替代PVD成为主流,将重塑设备环节的价值分布;玻璃桥与芯片架构深度绑定,若终端芯片未引入光互连设计,产品将无法实现规模化放量。

-

4. 估值透支风险:海外设备、材料龙头年内已出现大幅上涨,A股相关概念也经历多轮行情催化,部分预期已计入当前估值,需警惕估值透支后的回调风险。

-

本文为产业链与行业事实梳理,不构成任何投资建议。

$特斯拉(TSLA)$ $ROUNDHILL GENERATIVE AI & TECHNOLOGY ETF(CHAT)$ $通用人工智能 ETF-AGIX(AGIX)$

精彩评论