据经济观察网的报道,6月8日宜人智科公告称其控股股东CreditEase Holdings(开曼),已于6月5日完成股权重组。这次重组完成后,公司董事长兼CEO唐宁通过该平台间接持有宜人智科的股权比例已从35.6%上升至82%。

唐宁作为公司的创始人,他对宜人智科的控制权已得到空前的强化。在消费财眼看来,唐宁把持股比例干到82%,几乎是把筹码全押上了,这种魄力也是对资本市场的一次强烈表态:他本人对宜人智科信心十足。

但现在看来,资本市场好像并不买账,宜人智科的股价已从6月8日开盘的1.20美元/股,跌至6月26日收盘时的1.11美元/股。也就是说,尽管公司创始人把自身利益与公司做了更彻底的捆绑,但好像也没能让资本市场对宜人智科的股价“另眼相待”。

想要理解这种反差,恐怕需要深入分析宜人智科背后涉及到的多种问题。

从宜人贷到宜人智科:唐宁曾经跑在风口前面

宜人智科的历史可追溯至2006年唐宁创立的宜信公司,2012年宜信公司正式推出“宜人贷”网站,该网站为国内首批P2P网贷平台之一。2015年宜人贷成功于纽交所上市,成为中国互联网金融赴美上市的第一股,彼时P2P平台、消费金融、金融科技等是资本市场的热门领域。因此,这个时候的唐宁和宜人贷处于资本市场的前沿位置,一度风头无两。

后续随着市场环境发生变化,该公司也历经了多次转型调整。2019年宜信旗下贷款端与资金端业务进行整合后更名为“宜人金科”,业务拓展至信用科技、财富管理科技以及保险科技领域。到2024年该品牌又进行了升级变为“宜人智科”,此时这家机构着重强调由AI和大数据驱动,并且将自身定位为数智化财务综合服务提供商。

显然,这家公司不想仅仅依靠放贷来维持运营,而是希望顺应时代潮流向科技领域靠拢,大致就是这个意思。

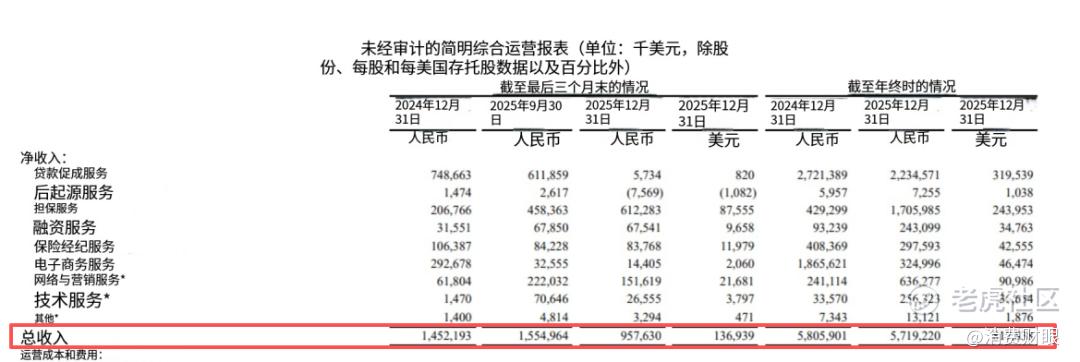

2025年宜人智科的总收入为57.19亿人民币,同比仅微降1%。当下贷款市场的环境是监管越来越严格,行业市场还持续收缩,宜人智科能取得这样的成绩,可以看出其助贷业务的规模韧性还是比较高的。

宜人智科经过多年发展积累了大量用户数据以及风控经验,可视为其AI转型的潜在“燃料”。但是其转型之路并非易事。过去宜人贷时期的P2P业务、宜信财富时期的类固收产品、宜人智科时期的助贷业务等等,每个阶段、每一步均存在需要消化的资产以及信任成本,所以它的历史包袱相对较重。

数百亿类固收清退:一根导火索点燃的市值危机?

今年5月22日,上海证券报等媒体指出,宜信宣布对旗下类固收产品启动“良性清退”,这场清退或涉及资金规模数百亿,以及数万的高净值客户。

与此同时,宜信方面也表示,当前的清退处理原则为“优先保障净本金”,即先确保投资者拿回扣除已获收益后的实际投入,后续再分阶段退还全部本金和收益。这一表态的背后,是投资者收益直接归零,而且本金还有可能需要等待数年才能拿回。

这场清退对宜信旗下宜人智科的冲击可不简单。尽管宜人智科迅速抛出“三隔离”声明,也就是公开对外称公司和宜信财富之间存在业务隔离、运营隔离、法人隔离,未开展任何财富管理类相关业务,试图以此与这场清退做完全切割。但是,资本市场还是认为这两个主体的实际控制人都是唐宁,而且它们共享宜信体系的品牌认知,所以其中任何一方的“信用危机”很难不波及另一方。

现实也正是如此。去年宜人智科超50亿元净收入下,仅实现了4050万元的归母净利润,利润端下滑严重,第四季度就录得亏损8.82亿元。所以这样的利润底子,在资本市场根本经不起任何风吹草动。就在宜信发布清退消息的当天,宜人智科的股价就出现单日大跌14.44%,随后一个月持续下行。

最危险的是,宜信体系长期以来建立的“刚兑”预期,可能会随着清退进程被彻底打破。一旦投资者意识到这个生态内的产品并非绝对安全,那同样是宜信旗下的宜人智科,它在C端获客、资金合作、机构信任上的成本都会上升。

是什么在透支宜人智科的“基本盘”?

要是将此次类固收产品清退,视为宜信体系的一次性创伤,那么宜人智科旗下助贷产品“宜享花”当下所面临的则是更为长久、且更为致命的慢性失血了。

我们重点讲合规、费率这些个永远够绕不开的话题。

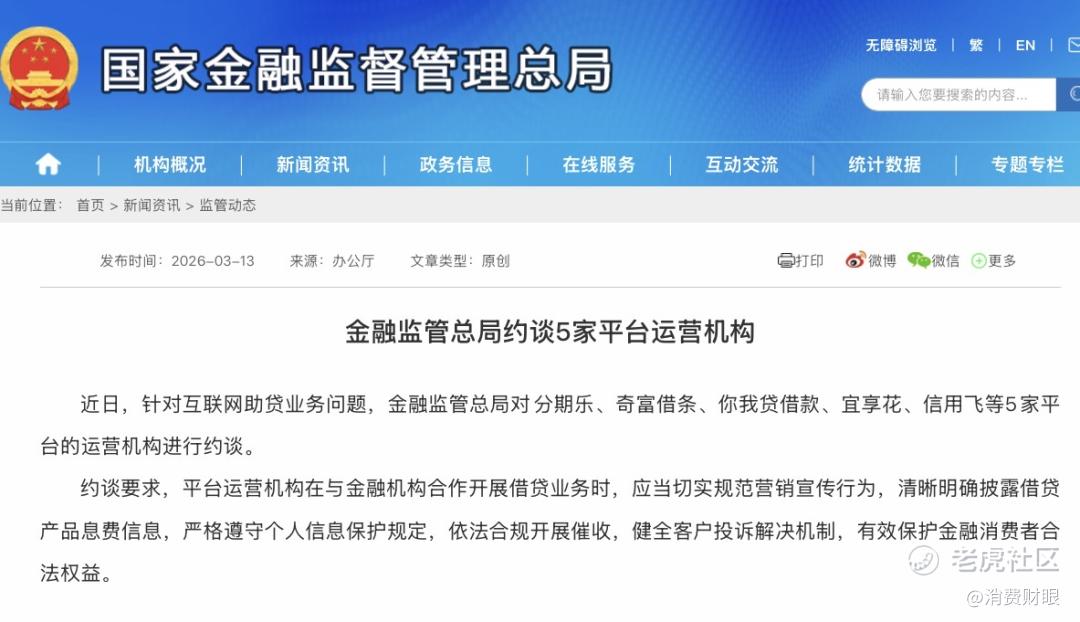

今年3月,国家金融监管总局对“宜享花”等5家助贷平台运营机构进行了约谈,此次谈话直指行业中存在已久的营销诱导、息费不透明、不当催收等三大顽疾。

黑猫投诉平台上宜享花相关投诉已超过3.5万条,高频关键词有“变相高息”、“不当催收”、“不合理利率”以及“高额服务费”等,这就表明有些问题已到了监管总局需要亲自提醒的程度了。如果约谈后还不进行整改,那么接下来就是实实在在的监管罚单了。

界面新闻前不久爆料,有用户在宜享花申请借款时,发现还款计划(试算)含“担保费”。在用户提供的还款明细中显示,借款本金为99900元,一年12期,每月收取利息以及担保费用,共计20474.04元。他按此计算,实际年化利率约为40%。而按照去年落地的监管新规,24%才是消费金融的新天花板,40%已严重超过监管红线。

不管如何,类固收清退的影响再大也就仅此一次,处理完毕后影响会逐渐消失。宜享花则不同,它是宜人智科核心收入的来源,如果监管持续收紧、用户投诉持续较多,那么公司的基本盘或许就会受到严重影响。

宜人智科怎么破局?

唐宁把他对宜人智科的间接持股比例提升至82%,这一操作不仅体现出实控人以真金白银表达对公司的信心,还能够借助该举措防止股价持续下跌,避免控制权旁落或遭受恶意收购。

美股市场的情况不大一样,若企业股价临近退市红线,大股东通常会选择重仓增持以进行防御。当前宜人智科的状况不是很乐观,唐宁却几乎将所有筹码都押上,至少可看出其不会轻易放弃宜人智科。这与很多稍有风吹草动就变现离场的老板相比,唐宁在这方面做得还是不错的。

当然风险还是需要注意,当下唐宁将个人利益与宜人智科高度捆绑在一起,倘若公司在短时间内无法遏制股价下跌、改善基本面,那么此次增持或许会从“自救”转变为“豪赌”。并且,二级市场信心的修复从根本上得依靠基本面的改善,并非大股东增持就肯定会有人跟投。

要破局的话,宜人智科可以考虑从这些方面尝试。比如类固收清退方案需做到真正透明化,“刚兑”预期也可以考虑怎么守住,以便让财富端投资者情绪尽快稳定下来。而宜享花平台,则需在息费披露、催收规范、用户投诉处理这些方面进行系统整改,降低助贷业务合规风险。最后是AI战略需切实落地,利用真实的技术能力提升运营效率和用户体验,不要只停留在品牌口号上。

宜人智科现在最紧迫的任务不是证明自身还能高速增长,而是证明它在经历相关的危机后,依然值得投资者和用户信任。

精彩评论