📌 公众号又改了推送算法,为免失联,请关注+星标!

昨天还在蠢蠢欲动要不要打同仁堂的朋友,相信今天已经不纠结了。

本来以为同仁堂是一选一,怎么也能被选上,结果今天一下子杀出来6个程咬金。

这批陈咬金们一个比一个虎,光脚的不怕穿鞋的,光脚的更不怕光脚的。

咱们一个个看,顺序随机来,先看这个名字比较霸气的——东方科脉。

乍一看名字,不知干啥的。

实际上你经常看到它的产品——超市里那个电子价签、Kindle背后的屏幕模组,就是它做的。

01 业务背景:全球第二,但只是个组装工

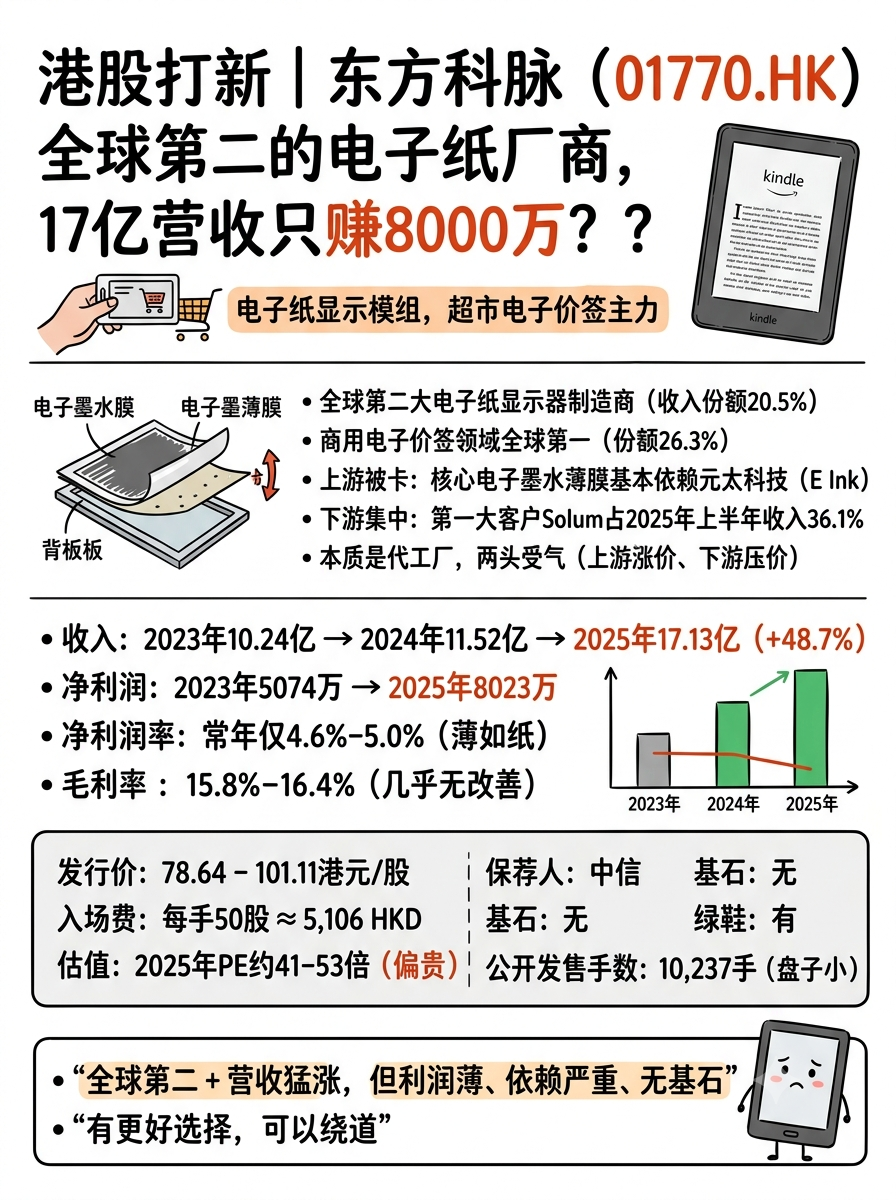

东方科脉,2005年成立,做的是电子纸显示模组。就是把电子墨水薄膜贴到驱动背板上,做成一块能显示文字的屏幕,卖给下游的电子价签厂商或品牌商。

它的市场地位看着挺唬人:

-

✦

按2024年收入算,全球第二大电子纸显示器制造商,市场份额20.5%。

-

✦

在商用领域(主要是电子价签),全球第一,份额26.3%。

但有两个隐患必须说透:

第一,上游被卡脖子。电子纸最核心的材料——电子墨水薄膜,全球基本只有元太科技(E Ink)一家能大规模供货。东方科脉是元太的客户,但也是看人脸色吃饭。元太一涨价或限供,它就得跟着难受。

第二,下游客户太集中。2025年上半年,第一大客户Solum(一家韩国ODM厂商)一家就占了收入的36.1%。也就是说,它三分之一的命脉捏在一家海外客户手里。

一句话总结:东方科脉是电子纸赛道里的代工厂,它有规模优势,但两头受气——上游看元太脸色,下游看大客户脸色。

02 财务情况:营收猛涨,但利润薄如纸

它的财报有一个鲜明的特征:跑得快,但赚的是辛苦钱。

营收增速亮眼,三年跳了一个台阶

营收从2023年的10.24亿,到2024年的11.52亿,再到2025年的17.13亿,2025年同比暴涨了48.7%。主要得益于海外商超电子价签需求的集中放量。

利润也在涨,但利润率低得可怜

净利润从2023年的5074万,涨到2025年的8023万,增速跟营收基本同步。但净利率呢?三年分别是5.0%、4.6%、4.7%。卖了17个亿,到手只有8000万。每一百块钱收入里,净赚不到5块钱。

毛利率同样平平,三年在15.8%到16.4%之间晃荡,几乎没有改善。说明它没有定价权——上游原材料涨价也好,下游客户压价也好,它都很难转嫁出去。

现金状况一般

截至2025年底,账上现金1.44亿元,不算宽裕,但短期没有生存危机。

一句话总结:东方科脉是一家踩中电子纸风口、营收猛涨,但利润率极低、两头受气的代工厂。营收增长好看,但盈利能力才是真正的试金石。

03 发行结构分析(打新必看):

-

✦发行价:78.64-101.11港元/股

-

✦入场费:每手50股,约5,106.5港元。

-

✦保荐人:中信

-

✦估值:按发行价上限算,2025年PE大约41到53倍。在港股电子制造板块里,这个估值明显偏贵了。它溢价的地方在于“高增长+电子纸渗透率故事”,但故事能不能撑住这个价,不好说。

-

✦基石:无

-

✦绿鞋:有

-

✦发行机制:B

-

✦香港公开发售:

散户一共10,237手,盘子小,但无基石上市抛压也大。

打不打?——有其他更好的选择,可以绕道。

不是它不好,是它生不逢时。

单独拎出来看,东方科脉其实能打:赛道没问题(电子纸渗透率还在爬),全球第二的地位摆在那,营收增速也亮眼。如果没有别的选择,它值得一打。

但问题是——这波七个葫芦娃,有其他的好货,就显得尴尬了。

精彩评论