📌 公众号又改了推送算法,为免失联,请关注+星标!

名字听着陌生,但你一定见过他的产品。

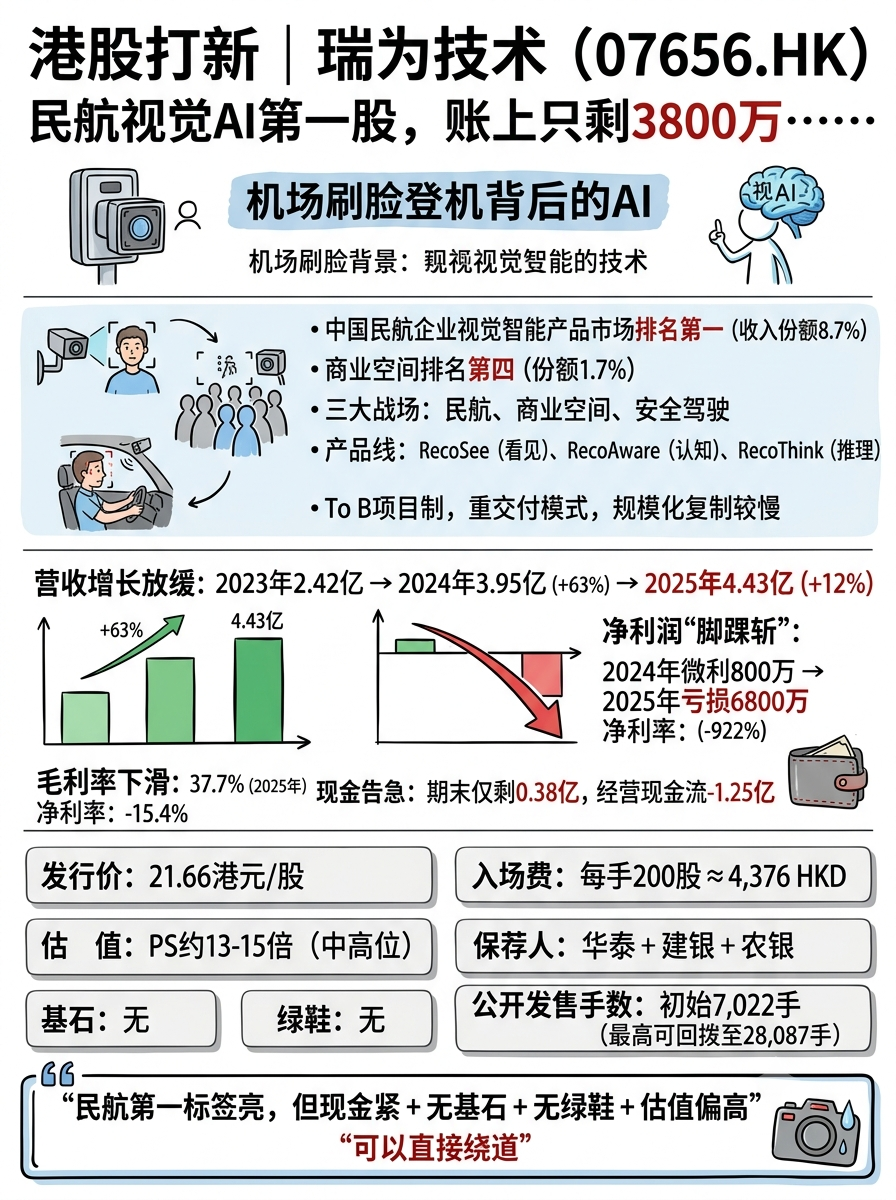

你在机场刷脸登机,那个盯着你的摄像头,和那个背后计算的大脑,十有八九就是他们家的产品。

瑞为技术,2012年成立。

专门给企业客户做视觉AI——让摄像头不光能看,还能认、能判、能推理。

民航、商业空间、安全驾驶,是它的三个主战场。

01 业务背景:民航是第一标签,但整体份额不算高

瑞为技术,用一句话说清楚:让摄像头不光会看,还会认和想。

坐飞机刷脸过安检、逛商场时那个统计客流的小摄像头、甚至某些货车上盯着司机有没有打瞌睡的预警系统——背后很可能就是瑞为的技术。

它的市场地位:

-

✦民航领域:

按2025年收入算,中国民航企业视觉智能产品市场排名第一,份额8.7%。这是它最硬的标签,机场刷脸登机这套,它确实跑在最前面。

-

✦商业空间领域:

排名第四,份额只有1.7%。这个赛道太散了,它也只是参与者之一,谈不上统治力。

它的技术架构听着很高大上,说白了就是三层:

-

✦底层:

算法+光学+数据,这是基本功;

-

✦中层:

把算法、硬件、数据揉到一起,降低成本、提高效果;

-

✦顶层:

做成能直接用的产品,比如“认出你是谁”“判断你在干什么”“推测你接下来要做什么”。

然后打包成三条产品线:RecoSee(看见)、RecoAware(认知)、RecoThink(推理),统一叫“视觉智能体”。

但有一点必须说透:

它的生意本质是To B的项目制——机场一个大单能吃很久,但也要一个一个去啃。不是那种“写好代码躺着收钱”的SaaS,而是“中标、交付、验收、回款”的重模式。规模化复制没那么快,这也是它财务上一直没跑通的原因之一。

02 财务情况:2025年净利脚踝斩,现金只剩3800万

它的财报有一个令人警觉的走势:营收还在涨,但利润崩了,现金快见底。

营收温和增长,但2025年明显放缓

营收:2023年2.42亿 → 2024年3.95亿(+63%)→ 2025年4.43亿(+12%)。2025年增速从60%+掉到12%,增长动能明显衰减。

利润“脚踝斩”

净利润:2023年亏3300万 → 2024年勉强赚800万 →2025年亏6800万,同比-922%。

毛利率三年在40.8%→39.8%→37.7%,缓慢下滑。

净利率:2025年是-15.4%。也就是说,卖100块的东西,毛利37块,最后净亏15块。

现金状况堪忧

2025年经营现金流-1.25亿(血在往外流)

期末现金只剩0.38亿——这个数字在AI公司里属于“非常紧”的级别,按2025年亏6800万的节奏,不加钱基本撑不过两年。

一句话总结:民航标签虽亮,但商业化节奏和现金流都没跑通,2024年那点微利更像是昙花一现。

03 发行结构分析(打新必看):

-

✦发行价:21.66港元/股

-

✦入场费:每手200股,约4,375.69港元。

-

✦保荐人:华泰+建银+农银

-

✦估值:

按2025年营收4.43亿算,PS约13-15倍。在AI视觉里属于中高位——商汤PS才2-3×(但商汤体量百亿,不可比),A股虹软PS 8-12×。瑞为作为4亿营收的小体量,13倍多已经给了“民航第一+18C稀缺性”的溢价。

-

✦基石:无

-

✦绿鞋:无

-

✦发行机制:18C,初始5%,最高回拨20%

-

✦香港公开发售:

散户初始7,022手,最高至28,087手,盘子不大,但无基石、无绿鞋,估值偏高……

打不打

无基石+无绿鞋+现金紧,这种结构在18C里属于“偏裸奔”的。上市初期全靠市场情绪和保荐人稳价,这次7只股何必选这只?

精彩评论