📌 公众号又改了推送算法,为免失联,请关注+星标!

名字听着像做瓶盖的,其实做的是工地里那个盖电缆沟的板子。

就是走在路边、变电站里看到的那种"咔哒"掀开能下人的水泥/复合材料盖板。

01 业务背景:基建配套里的"小透明",但细分赛道排得上号

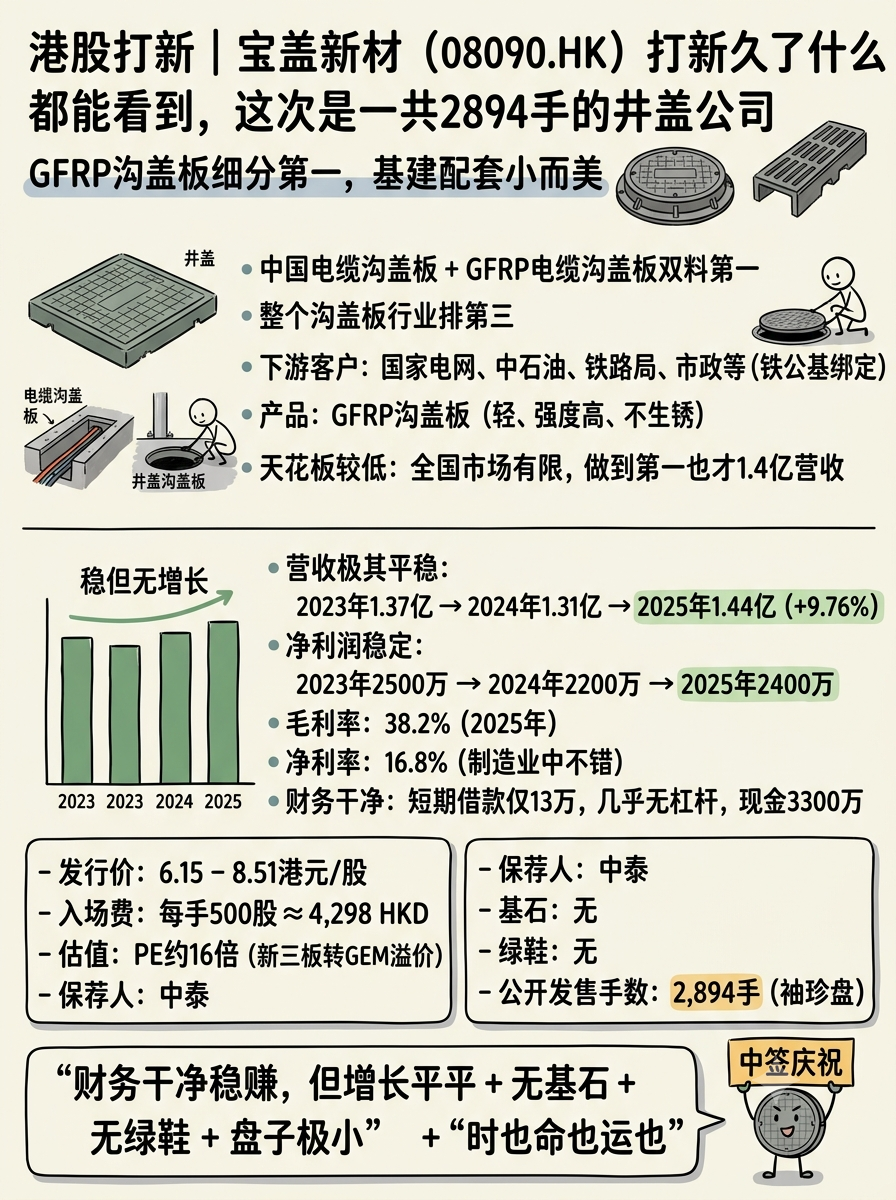

宝盖新材,2009年成立,山东+陕西三个厂,干的事很垂直:GFRP沟盖板——玻璃纤维增强复合材料做的,比传统水泥的轻、比钢铁的不生锈,主要用在电缆沟、排水沟、井盖这些地方。

下游客户是谁?

电力、交通、市政、水利、石化——全是跟"铁公基"绑定的主,中石油、国家电网、铁路局都是它的菜。

它的市场地位:

-

✦

按2024年份额,中国电缆沟盖板 + GFRP电缆沟盖板双料第一

-

✦

整个沟盖板大行业排第三

听着还行,但坦白说——这是一个天花板很低的细分。全国沟盖板市场就那么大,它做到第一也就1.4亿营收,赛道本身没法长巨头。

宝盖是基建配套里的小而美,细分有地位,但生意本质是卖板子给国企工地,没故事、没爆发力、也没想象空间。

02 财务情况:稳是稳,但稳得平平无奇

它的财报有个很明显的特点:极其平稳,平稳到无聊。

营收三年几乎没动

2023年1.37亿 → 2024年1.31亿 → 2025年 1.44亿(+9.76%)

三年都在1.3-1.4亿晃,2025年那点增长基本就是吃了一口基建小回暖。

利润也稳,但没惊喜

净利润:2023年2500万 → 2024年2200万 → 2025年 2400万(+11.2%)

毛利率三年 38.2%/37.5%/38.2%,几乎是一条直线

净利率 18.4%/16.5%/16.8%,在制造业里算不错,但也没往上走的意思

资产负债表倒是干净

-

✦

短期借款只剩 13万——基本无杠杆

-

✦

经营现金流 2300万,跟净利润匹配

-

✦

期末现金 3300万,够用

每年稳赚2300-2500万、负债几乎为零、但也没增长,乍一看没什么成长性。不过......AI基建带来的大规模电力基建,也许未来可期?

03 发行结构分析(打新必看)

-

✦发行价:6.15-8.51港元/股

-

✦入场费:每手500股,约4,297.91港元。

-

✦保荐人:中泰

-

✦估值:按上限算PE约16倍。A股同类青龙管业、韩建河山PE在10-20×档,但人家是大盘管材股。宝盖作为GEM小票给16×,溢价全靠"细分第一+新三板转GEM稀缺性"撑着——但这个故事港股不吃。

-

✦基石:无

-

✦绿鞋:无

-

✦发行机制:B

-

✦散户一共:2,894手,袖珍盘,先不管涨不涨,中了先开香槟庆祝一下……

打不打——时也命也运也

宝盖新材属于财务不差、但上市就是为了新三板转GEM套利,就两千手,就不浪费孖展费了。

精彩评论