各位读者好,我是villike,很高兴见到你们,之前我发的这篇文章,没看过的记得去看一下:离职了!里面的信息,说不定哪条对你就有用。

还有个事情要让你们了解:平台的推送规则会改变,你需要点击文末的“大拇指”和“心”型图案,才能确保我发文的时候,平台会推给你,如果你因为各种原因不点心,点个大拇指应该也是管用的。

对于我来说,研究公司是一件很有意思的事情。

这个过程,就像打游戏一样,在文字和数字背后,看到没有摆在明面上的东西,学到很多有意思的知识、经验的同时,还能对自己的赚钱能力有帮助,我很喜欢这个事情。

当然了,如果你想要赚快钱,希望分析完的公司大多可以让你买入、并马上挣钱,那这个方向就完全走偏了。

具体来说,我看公司这些年,几百家公司看下来,最后买入的就十几家,而真正让我可以把大多数身家押上去的,一只手就能数过来,要知道这几百家公司,可是已经囊括了A股和港股大多数的优秀公司,我说的是最优秀的那一批哈。

这么听下来,确实有一点在游戏里刷到极品装备的感觉、或者像抽盲盒抽到稀有款的感觉,唯一不同的是游戏只能靠时间堆出来、盲盒只能靠钱堆出来,而分析公司却可以效率越来越高、认知越来越准,这就像……手工调高了爆款出现的概率,哈哈。

最关键的是,过程中我觉得很满足,这就是人生有意义的事情。

今年的股票名单筛选出来后,我已经开始看了,看过的公司大多我都会写文章出来,把自己的思考过程分享给读者们,尽量让你们“感同身受”、跟着过程走,避免一股脑把结论喂给你们,希望对你们也都有所帮助。

时间久了,我这里积累的公司分析案例越来越多,从后台的数据来看,有些读者已经越来越意识到这是个宝藏号了,你可以在后台输入你想看的公司名字,说不定就有文章推送给你。

好了,今天我们来看中国医疗器械领域的龙头企业——迈瑞医疗。

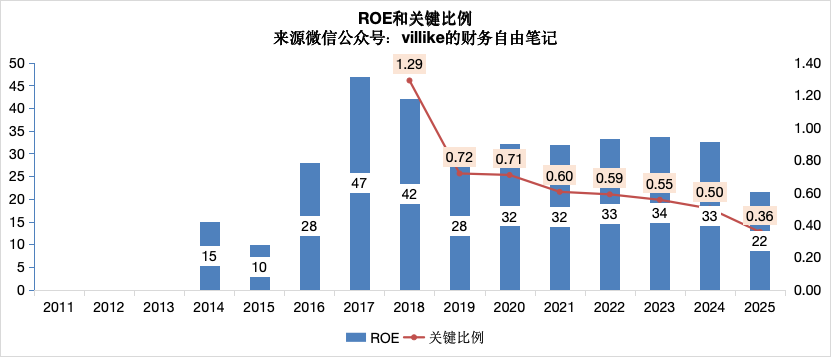

下图是迈瑞在A股有数据这些年份的ROE和关键比例(之前是美股上市、后来退市回来的),这是我最先会看的两个指标,不熟悉的读者后台输入选股标准,那篇文章里有详细的解释。

迈瑞是2018年A股上市的,至今上市8年,通常上市不满10年的企业,我会格外小心一点。

过去10年,迈瑞的平均ROE达到33%,在我2026年的股票名单中排名第一,确实很优秀,但这个事情不需要过度解读,直观可以得出的结论是,过去这10年,是迈瑞的黄金十年。

这个水平的平均ROE,让我想起当年的海康威视,曾经在我好几年的名单中都位列过去10年平均ROE的前3名,如今已经榜上无名、从我的名单中退出去了,让人唏嘘。

不得不说,优秀的公司有很多,但能够持续优秀的公司,远远少于我们的直观感觉,这让我们在看公司的时候,不能不提高警惕,提醒自己小心、再小心啊!

分红比例过去10年基本是逐步升高的态势,刚上市的时候30%多,现在大概60%多,不算高的分红比例,加上高ROE支撑,结果就是直到2024年,在有分红的年份里,迈瑞的关键比例一直都是达标的。

2025年是迈瑞A股上市以来第一次ROE出现大幅下滑,当年营收下降9%,利润下降接近30%,第四季度看起来尤其差,不过如果公司前景没问题,这些不是什么大事,接着看就是了。

一般我会从年报开始看起,迈瑞年报一开头的董事长致股东信都几乎要把我劝退,感觉难度好大,好多看不懂的内容,你们可以自己去感受一下。

从业务角度看,根据公司的介绍:公司是全球顶尖医疗器械企业中唯一一家覆盖从急诊、手术室、重症监护室、普通病房,到外科、心内科、检验科、超声科等多诊疗场景的企业,下面这张图是一个业务线的总览。

一般情况下,这种“唯一一家”、“多诊疗场景”的描述,往往会让大家认为这是企业强大的象征,但其实冷静地想想,一家企业做的业务越多,复杂性就越高,做好的概率就越小,这反而是一个容易被忽略的常识。

我的经验是,一般而言企业的业务聚焦程度,和企业优秀的概率是有正相关关系的,这个是我看每一家企业心里都会小心的地方。

从地域来看,迈瑞在全球都有开展业务,国外的业务占比已经超过50%,不得不说,作为一家中国企业,能在医疗器械这样的领域做到接近于全球化,确实是值得骄傲的一件事情。

但要注意的是,哪怕在全球开展业务,迈瑞也才300多亿营收,加上公司产品覆盖很多科室、产品线也很复杂,给我的感觉这个生意有点散,好像也不好做得很大。

根据网上的信息,从全球医疗器械行业来看,迈瑞大概是全球第二梯队,大概排名23名的样子,这个排名业务还这么散,感觉这个行业确实不是那么好赚到大钱的,我说顶尖赚大钱的那种。

这个大行业里,迈瑞在各个细分领域里都有一堆竞争对手,高端影像比如联影、细分赛道比如开立的内镜、精锋/微创的机器人,这些企业都在自己的领域增长迅猛,而公司在传统优势领域也正受到激烈的冲击。

这个竞争态势意味着,迈瑞想要整体持续稳住各个业务线,实在是变量太多,这是要非常警惕的事情。

以上是从产品线复杂度、地域分布结合产出体量、以及竞争的角度来看迈瑞,如果从运营的角度来看,理解迈瑞的难度一样是巨大的,整体我的判断是,除非是业内专业人士、能够对这些产品和运营模式非常熟悉以及有独特认知的人,否则很难看得懂这家公司的模式及未来,实在是难度太大了。

还有,如果你看过我之前系统分析一些大医药行业企业的文章(比如华东医药、我武生物、长春高新、济川药业等),你就会注意到,集采是我国医药行业头上悬着的一把剑,集采的干预和影响,会进一步模糊化医药器械类企业的发展前景,未来能被看清的概率大大地降低了,这也是一个需要小心警惕的地方。

以上是对迈瑞生意本身偏定性的理解,我们再从定量角度,看看这个生意的体质如何,以2025年报数据为基准。

2025年底,迈瑞有593亿总资产,430亿净资产,163亿负债,资产负债率27%。

负债拆开来看,流动负债116亿,主要是应付32亿,预收30亿,应付工资25亿,其他应付20;非流动负债47亿,主要是长期应付职工薪酬24亿。

这里会注意到,迈瑞基本是没有有息负债的,这是一个很不错的信号,这样的企业会让人比较安心,至少财务风险不会太大。

资产负债表另一端,迈瑞有流动资产274亿,占总资产46%,不足一半,主要是类现金180亿,存货50亿(周转4.5个月,看起来有点高),应收账款34亿(周转1.2个月,账期看起来没啥,但报表附注显示只有67%在信用期内,这不是什么好事)。

非流动资产319亿,主要是商誉114亿(21收购芬兰海泰生物,23收购德国diasys,24收购惠泰医疗,商誉分别32、10、65亿),固定资产77亿(周转近3个月,看起来还好),无形资产64亿,在建工程32亿。

前面说到迈瑞业务线复杂、所处行业竞争激烈,这里的商誉也是一个要注意的点,600亿的总资产,其中有100多亿商誉。

要提醒读者们,企业并购整合的效果一般远远低于人们头脑中的想象,当看到大量并购、大额并购的公司,我都会提醒自己要小心“成功了是公司英明,失败了是股东倒霉”这样的“或然事件”。

从投入产出的角度来看,迈瑞大概净投入170亿,产出330亿营收,80亿利润,投入产出比大概50%,还行,但说不上优秀。

利润表里面,迈瑞有333亿营收,201亿毛利,毛利率60%

销售费用51亿,销售费用率15%,毛-销45%

管理费用16亿,占比5%

研发费用36亿,占比11%

减值损失5亿,占比2%

税16亿,占比5%

归母净利润81亿,占比24%,扣除销售费用的损耗率36%

毛-销算是比较优秀的,管理费用感觉控制还可以(毕竟是全球布局的公司),研发费用投入比例够大(但绝对值没法和巨头比),净利润率也说得上是很不错了。

总的来说,迈瑞的利润表结构中规中矩,像是一家医疗器械类企业的大致轮廓,也还是有一些明显的亮点的。

关于迈瑞的年报,还有一个小插曲,当我看到年报最后的注册进程时,我感觉自己随时都会晕掉,你们有兴趣的可以去看看,让你对这个公司的业务复杂度有一个更直观的了解。

到这里,差不多可以小结了:

迈瑞的业务是复杂的,但财报透露出的信息还是比较干净、也比较优秀的;投入产出比还行,但说不上优秀;问题是我对这家公司的业务,比如产品、运营模式、风险等不能做到充分了解,也就无法判断长期的盈利水平,进而无法对公司做出估值和投资决策。

总的来说,这可能是一家前途光明的公司,但我对她的产品、运营模式、风险难以充分了解,目前的看法是变量太多、难度太大,还是找一些更能看懂、买入后还能安心享受生活的公司吧。

精彩评论