>>

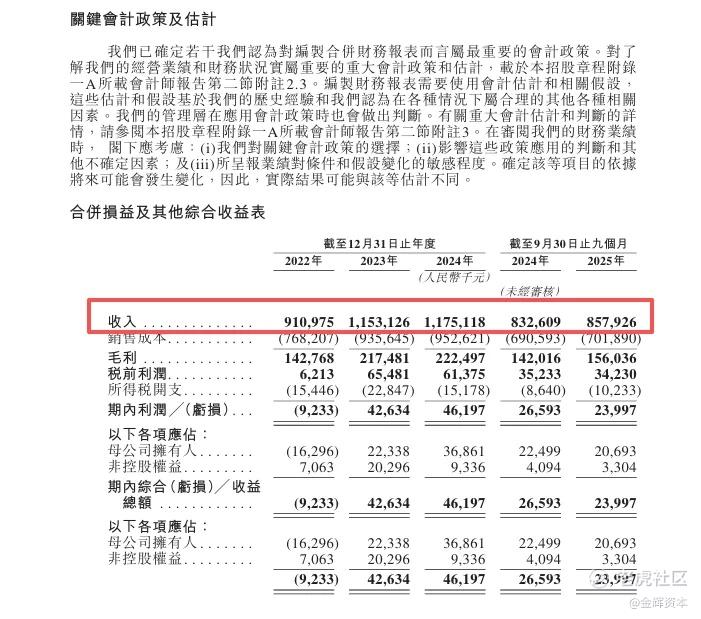

2026年6月26日,同仁堂医养(02667.HK)正式启动全球招股,预计7月7日登陆港交所。历经四次递表、三月暂缓上市后,公司下调发行定价、携强力基石投资者重启上市进程。此次上市落地后,同仁堂医养将成为同仁堂集团第四家上市平台,补齐“制药-零售-医养”大健康生态圈最后一块拼图,成为国内中医医养赛道核心标杆企业。

>>

01 屡挫屡进重启IPO,务实定价夯实上市基础

同仁堂医养的港股上市之路几经波折,自2024年首次递表以来,历经三次失利、一次暂缓上市,2026年1月四度递表成功过聆讯,如今正式重启招股。为适配当前资本市场环境,公司做出重大调整,将发行价区间从此前的7.30-8.30港元,下调至5.48-6.21港元,定价策略更为务实。

本次公司全球发售约1.08亿股H股,每手买卖单位500股,以定价中位数5.85港元测算,募资净额约5.624亿港元。同时项目获得机构高度认可,引入航空港科技资本、Aurora SF、CICCFT三大基石投资者,合计认购2.961亿港元,占比超46%,为上市后的股价稳定筑牢支撑。

>>

02 落地第四上市平台,完善集团全产业链生态

作为百年老字号企业,同仁堂早已搭建完善的资本布局,旗下已拥有同仁堂、同仁堂科技、同仁堂国药三家上市公司,分别深耕药品研发生产、海内外制造、国际化零售领域。而同仁堂医养是集团唯一聚焦中医医疗康养服务的战略平台。

截至目前,公司搭建了成熟的分级中医医疗网络,拥有12家自有线下医疗机构、1家互联网医院及12家托管医疗机构。依托完善的线下布局,2024年公司门诊及住院人次稳居国内非公立中医院行业首位,市场份额达1.7%,是民营中医医疗赛道绝对龙头,上市后将彻底打通同仁堂“药、医、养”一体化闭环。

>>

03 轻资产模式高增,构筑差异化盈利优势

区别于传统医疗机构重资产扩张的模式,同仁堂医养采用“自有运营+品牌托管”双轮驱动模式,走出了低投入、高回报的增长路径。其中轻资产管理输出业务表现亮眼,2022至2024年收入复合增速高达124.78%,2025年前9月同比增长40.22%,板块毛利率超70%,大幅优化公司整体盈利结构。

本次募资用途清晰聚焦主业扩张,63.7%资金用于扩充医疗服务网络,计划通过收购、新建、托管三大路径扩容;26.3%用于偿还银行贷款、优化财务结构,剩余资金用作日常营运。同时,公司拿下浙江地区安宫牛黄丸独家销售权,爆款药品与线下诊疗场景双向赋能,打造全新增长曲线。

>>

04 老字号壁垒凸显,核心主业盈利能力稳健

依托同仁堂300余年国民品牌底蕴,公司形成了同行难以复制的竞争壁垒。企业获客成本极低,2024年营销推广费用仅占收入的0.2%,却实现就诊人次高速增长,2022至2024年就诊人次复合增速达50.1%,2025年前9月就诊量同比再增21.5%,会员规模持续扩容,用户复购粘性极强。

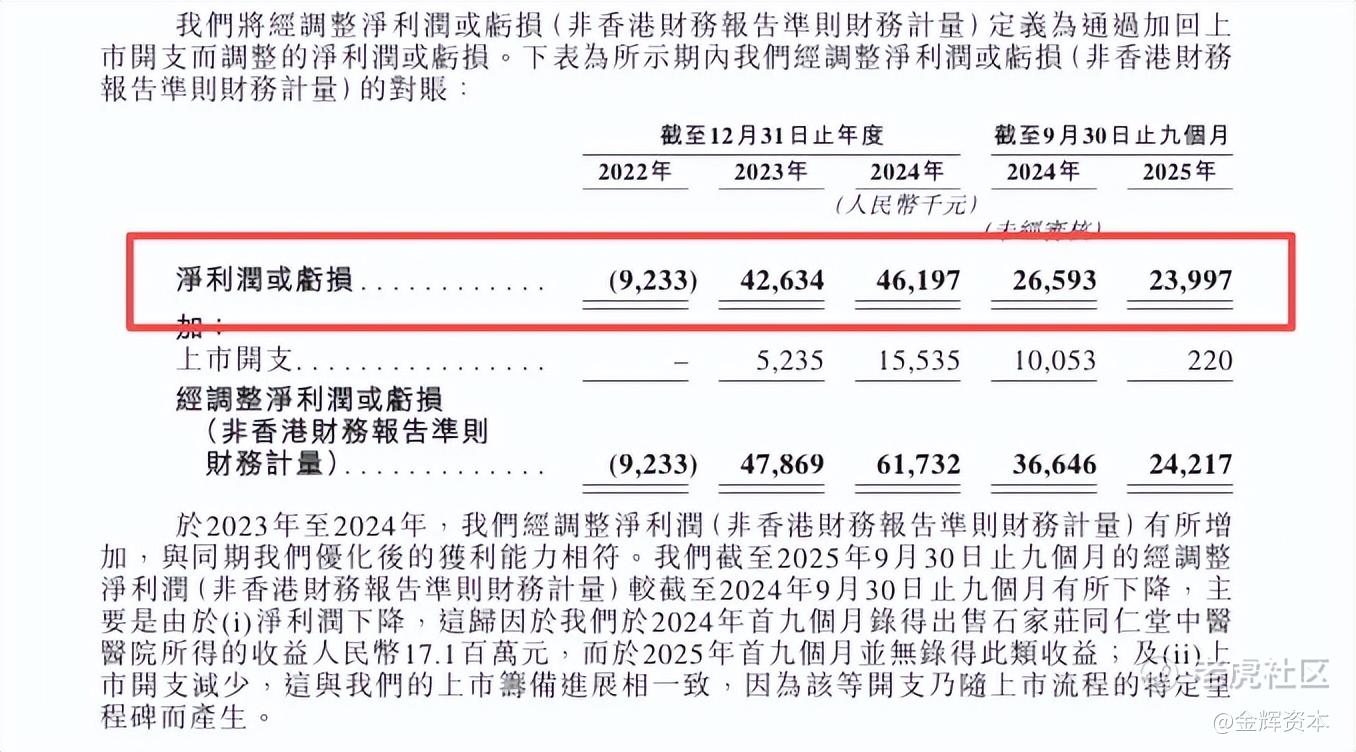

财务层面,公司早已实现扭亏为盈,2023年摆脱亏损态势,2024年经调整净利润同比增长29%,毛利三年复合增速高达24.8%。2025年前三季度利润小幅波动,系一次性收益消退导致,剔除后核心诊疗、托管主业盈利依旧稳步提升。

随着国内康养、中医养生需求持续爆发,叠加政策对中医药行业的扶持,立足品牌、模式、规模三重优势的同仁堂医养,登陆港股后有望借助资本力量加速扩张,持续领跑中医医养黄金赛道。

精彩评论