>>

6 月 25 日,国内头部灵活用工平台青团社主体灵卡科技递交港交所招股书,中金、浦银国际联合保荐,行业龙头正式冲击资本市场。公司坐拥 17.2% 市场份额,手握近 5700 万注册用户、200 万企业客户,背后蚂蚁集团持股 15.99%,但光鲜规模之下,盈利、合规、客户结构多重隐患凸显。

>>

01 双业务 + AI 构建竞争壁垒

青团社深耕灵活用工 12 年,形成 C 端招聘平台 + B 端灵工打卡双主线。餐饮、零售、酒店头部企业均为核心客户,关键客户留存率 100%,存量客户持续扩单。

2025 年自研 AI 智能工具 “小灵” 落地,一站式完成面试、匹配、打卡核验,十分钟即可为求职者推送多个岗位,用标准化 AI 流程降低人力匹配成本,覆盖学生、宝妈、银发群体等多元灵活就业人群。

>>

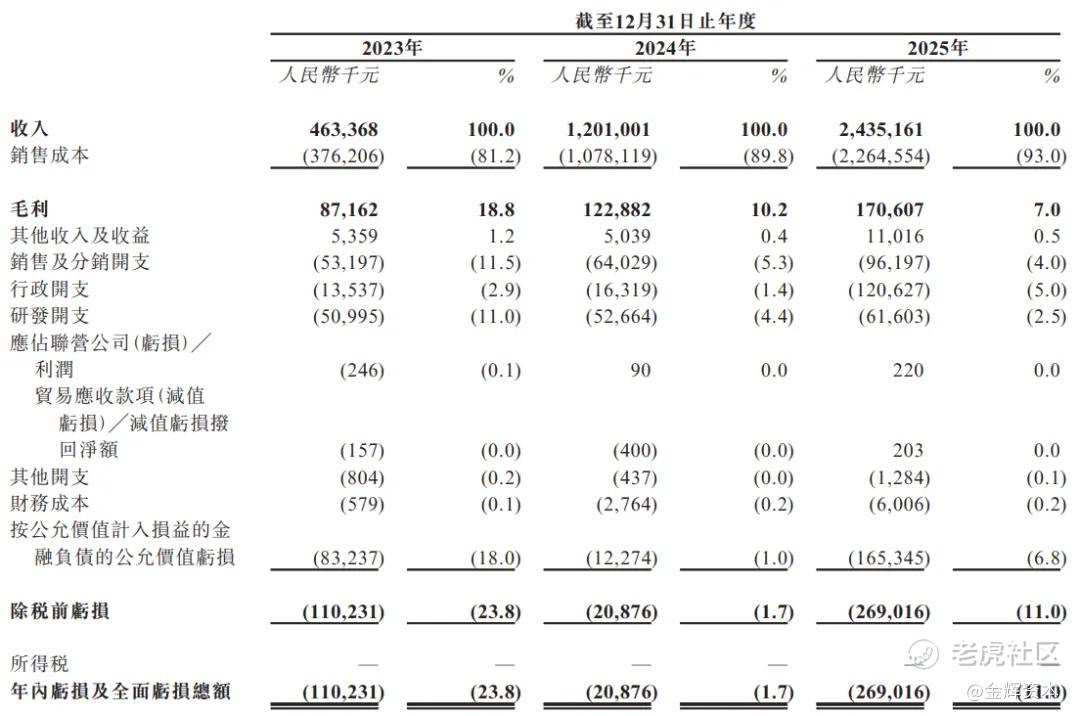

02 营收暴涨却增收不增利,盈利难题难解

2023-2025 年公司营收从 4.63 亿增至 24.35 亿,三年涨幅 426%,稳居行业第一。但三年累计亏损近 4 亿元,毛利率从 18.8% 大幅下滑至 7%。

核心原因在于主力业务采用总额法核算,零工薪资、福利全部计入成本,规模越大成本越高。同时前五大客户收入占比长期超 60%,客户集中度风险突出;此外三年社保缴纳差额累计超 3400 万,存在合规隐患。

>>

03 蚂蚁深度赋能,赛道空间广阔

蚂蚁是公司第一大外部股东,双方在流量、即时发薪、灵工保障、小微信贷多维度协同,为平台扩张提供底层支撑。

行业层面,2025 年国内灵活用工市场规模超 1.7 万亿,平台细分赛道五年复合增速 35.4%,但餐饮、零售、酒店行业用工渗透率均不足 5%,成长空间充足,也意味着长期市场教育成本。

本次 IPO 资金将用于 AI 研发、市场拓展与行业并购。依靠人力托管堆起的营收规模能否靠 AI 实现盈利反转,低毛利模式能否持续跑通,是青团社登陆港股前留给市场的核心疑问。

精彩评论