$来福谐波(03952)$ $鲟龙科技(06715)$ $江西生物(06915)$ $真健康医疗-B(02697)$ $安克创新(00668)$

基本情况:

申购时间:6月22日-6月25日,26号出结果,29号暗盘,30号上市;

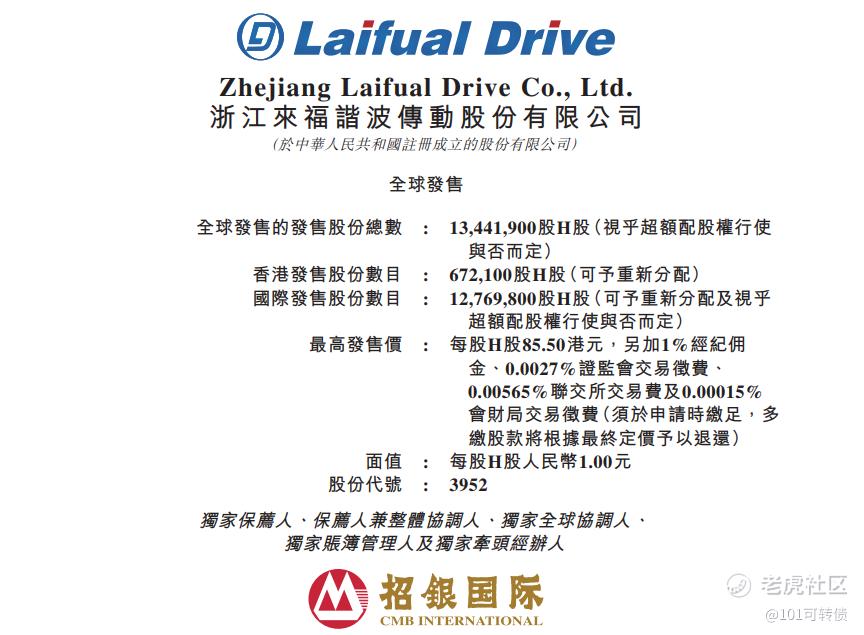

发行价格:77.00-85.50

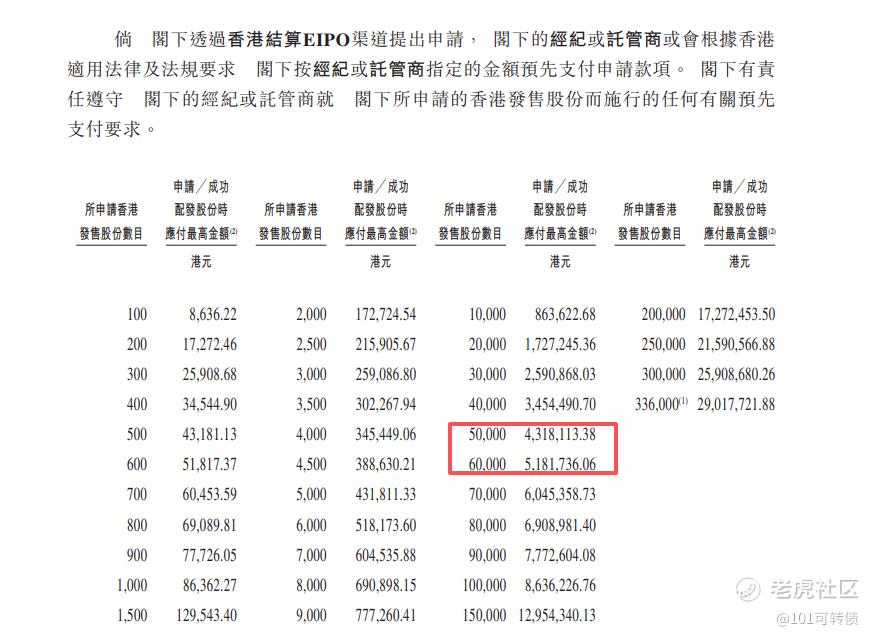

入场费:8636.22

1手:100股

全球发售:1344.19万股

回拨5%:公开发售:67.21万股,发行手数:6721手;

回拨10%:公开发售:134.42万股,发行手数:13442手;

回拨20%:公开发售:268.84万股,发行手数:26884手;

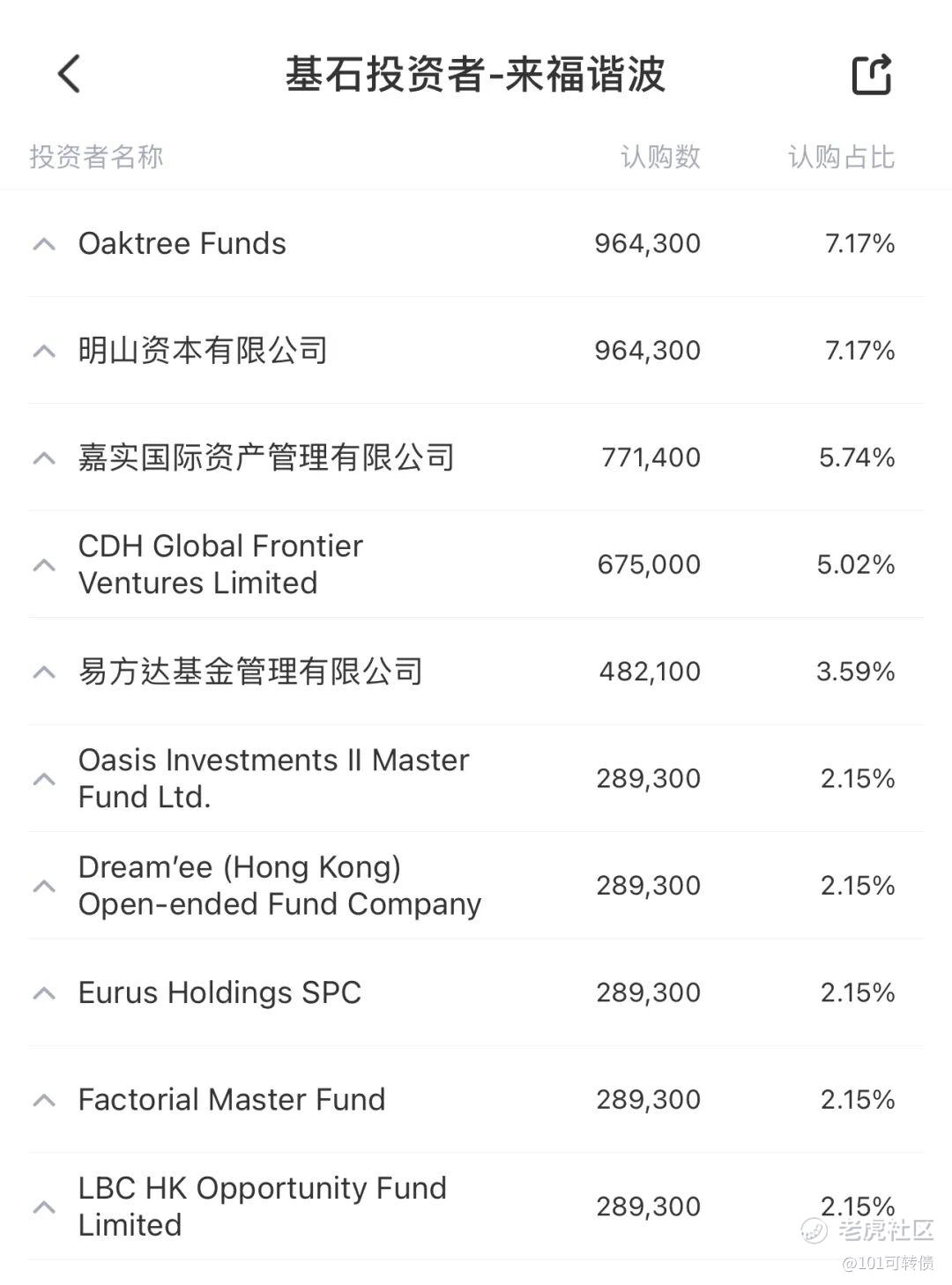

基石:有,共10家基石投资者认购39.44%份额

绿鞋:有,招银稳价

保荐人:招银独家保荐

分配机制:18C机制A,最高回拨20%

来福谐波成立于2013年,总部位于浙江绍兴,是国内领先的机器人精密传动核心部件提供商,产品覆盖谐波减速器、关节模组、机械臂及自动化工作站四大品类,核心应用于人形机器人与工业机器人两大赛道。

根据灼识咨询报告,按2025年出货量计算,来福谐波在中国机器人谐波减速器市场排名第二,市场份额达21.4%;按收入计算同样位列第二,市场份额12.9%。

国内市场呈现清晰的双寡头格局:绿的谐波以27.5%出货量占比居首,来福谐波紧随其后,两家合计占据近半壁江山。值得注意的是,来福谐波是国内仅有的两家已实现人形机器人用谐波减速器交付并进入量产阶段的制造商之一,技术壁垒显著。

财务表现:

招股书显示,来福谐波正处于放量增长期,但尚未实现盈利:

2023-2025年分别为0.945亿元、1.077亿元、2.609亿元人民币,三年累计涨幅176%,2025年同比大增142%;2026年前四个月谐波减速器销量同比增长114.2%,高增长态势延续。

核心产品谐波减速器收入占比从2023年的96.7%降至2025年的63.9%,关节模组及机械臂占比提升至26.2%,自动化工作站贡献9.4%,第二增长曲线正在形成。

2023-2025年净亏损分别为1.69亿、1.69亿、1.71亿元,账面亏损主要来自优先股赎回负债的会计重估及股份支付;扣非后经营性亏损分别为2373.5万、2372.6万、890.1万元,亏损呈快速收窄趋势。

三年分别为29.5%、24.1%、25.6%,受以价换量策略影响有所下滑,但2025年已企稳回升。

研发投入持续加码,2025年研发费用4920万元,占营收比例达18.9%。

募资用途:

约55%用于生产设施扩建及设备采购,扩大产能;

约20%用于加强研发,丰富产品矩阵;

约5%用于扩大海外销售网络;

约10%用于产业链战略投资与收购;

约10%用于营运资金及一般企业用途。

来福谐波此次引入10家基石投资者,认购近40%的份额;

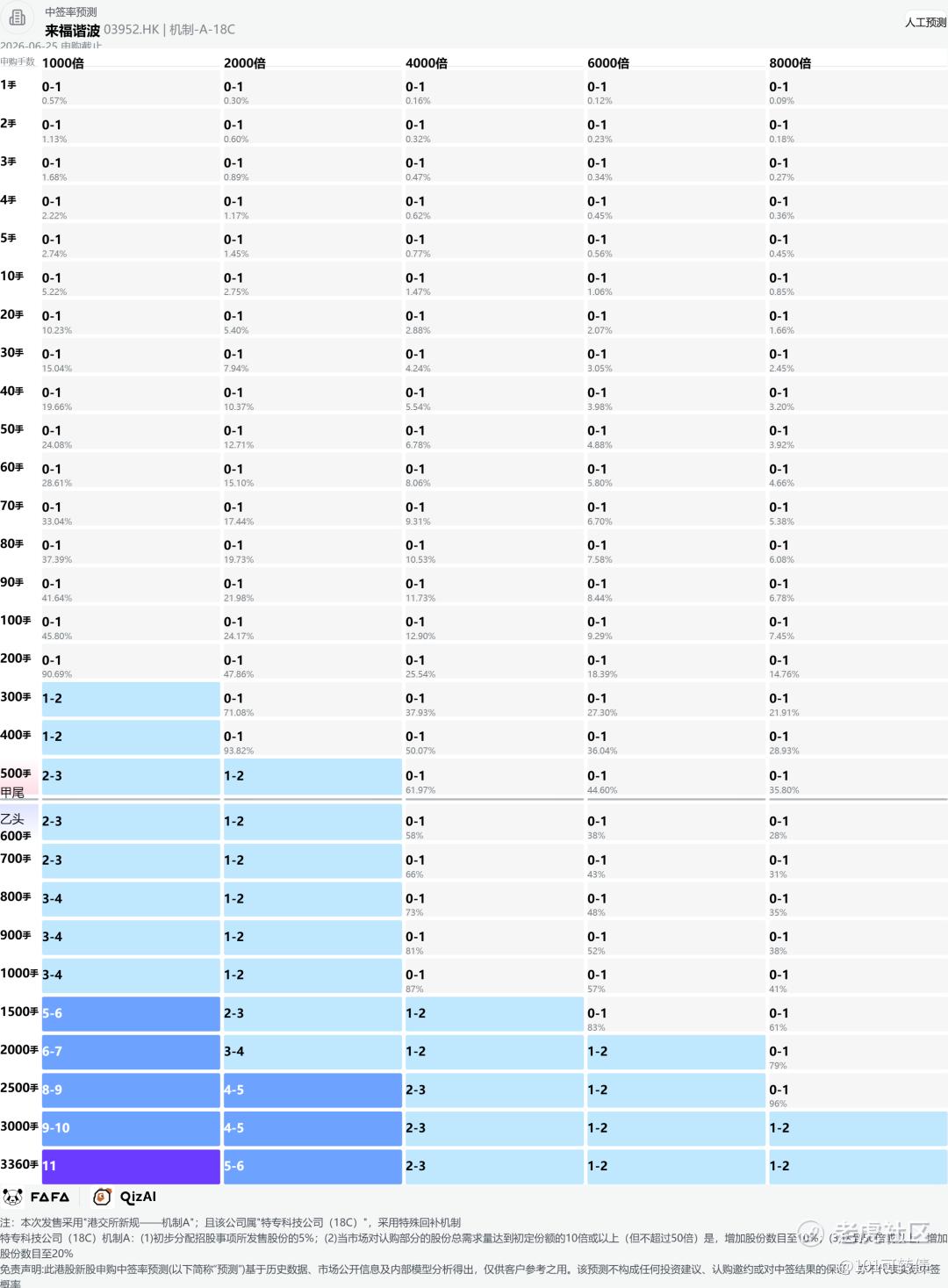

来福谐波采用机制A,最高回拨20%;1手:100股;全球发售:1344.19万股;回拨5%:公开发售:67.21万股,发行手数:6721手;回拨10%:公开发售:134.42万股,发行手数:13442手;回拨20%:公开发售:268.84万股,发行手数:26884手;甲尾申购需要43.18万本金,乙头申购需要51.87万本金;来福谐波、鲟龙科技、真健康医疗-B、江西生物、安克创新,这5个新股存在资金冲突;现在倍数是16倍了,预计会回拨20%,发行手数:26884手;现在倍数是1000倍,预计最终会在5000倍左右;由招银独家保荐,有基石,有绿鞋,招银历史保荐项目还可以。

谐波减速器是机器人“关节”的核心部件,技术壁垒高(精密加工、材料、装配)。全球市场正因工业自动化与人形机器人爆发而扩张,国内需求强劲,绿的谐波市占率领先,来福谐波紧随其后,遥遥领先其他对手。双寡头格局下,来福谐波凭借性价比与人形机器人量产优势,有望进一步提升份额。

谐波减速器作为机器人核心部件,正站在人形机器人量产爆发的风口上,行业前景广阔;而来福谐波(03952)已是国内仅有的两家能为人形机器人批量交付谐波减速器的企业之一,市场出货量位列国内第二、市占率达21.4%,技术稀缺性和市场份额都构成了硬实力。

此次上市还获得了橡树资本、嘉实国际等知名基石投资者背书,募资重点明确指向产能扩张,意在卡位未来增长;但公司累计亏损超过5亿元,尚未盈利,未来仍需持续投入;发行价对应的PS约27.5至30.5倍,高于行业平均,估值不算便宜;同时公司前五大客户收入占比过高,客户集中高风险。

来福谐波、鲟龙科技、真健康医疗-B、江西生物、安克创新,这5个新股存在资金冲突;你会怎么打?评论区里聊聊。

#港股打新 #美股打新 #港股IPO #新股申购 #港股

精彩评论