很多人聊半导体只盯着光刻机、刻蚀机这些硬件,却很少留意支撑整条产线稳定运转的软件系统,哥瑞利就是这个赛道里的实力派。公司深耕泛半导体智能制造软件 19年,公司于6 月 23 日顺利通过港交所 18C 特专科技聆讯,国泰君安国际、民银资本联合保荐,马上就要成为港股首家专注泛半导体行业智能制造软件解决方案的上市企业。

公司主打 CIM 整套智能制造系统,简单说就是晶圆、光伏、面板、PCB厂的 “大脑”,打通设备互联、生产排程、良率分析、AI 智能管控全流程。2023 年初交出重磅国产答卷,成功落地 12 寸 18nm 先进制程全套自研 CIM,达到行业 AUTO3 全自动标准,打破海外厂商长期垄断,补上国内先进晶圆厂软件短板。

赛道长期高增长,未来五年景气度拉平

从权威弗若斯特沙利文数据能清晰看到行业红利:国内泛半导体 IMSS(intelligent manufacturing software soulation) 市场 2021 年仅 13 亿元,2025 年直接涨到 25 亿,五年复合增速 17.2%;业内机构预判到 2030 年市场规模冲到 72 亿元,2026 至 2030 年复合增速直接提升至 25%,半导体细分赛道增速更是高达 26.2%。

现在各大工厂都在推进黑灯工厂、AI 智能改造,软件需求持续爆发,行业属于长坡厚雪优质赛道,长期成长空间十分可观。

行业市占稳居第三,全赛道布局优势独一份

目前国内做泛半导体智能制造软件的厂商不少,但哥瑞利优势格外突出。2025 年公司行业收入市占率 12%,稳稳排在国内第三名,同时也是唯一同时覆盖半导体、PCB、显示面板、光伏四大赛道的本土企业。

客户资源底子扎实,合作企业超 340 家,中芯国际、天马微电子等行业头部都是长期合作伙伴。近两年客户拓展速度飞快,2025 年合作客户总数 198 家,全年新增 127 家,客户留存率也从 42.5% 提升到 48.3%,客户认可度持续走高。

国家队集体押注,硬核资本强力站台

翻看股东名单就能感受到市场对公司的认可,一众国家级产业基金、产业链头部资本悉数入局,国投重大专项基金、北京电控、国开制造、中芯海河、海康投资均在列,早前 C 轮融资更是由招商局资本、国新风险投资联手领投 3 亿元。

实控人孙志岩通过直接持股 + 员工持股平台合计掌握超 53% 投票权,股权结构稳定,产业资本 + 实控人双向护航,发展底气十足。

营收三年近乎翻倍,成长势头肉眼可见

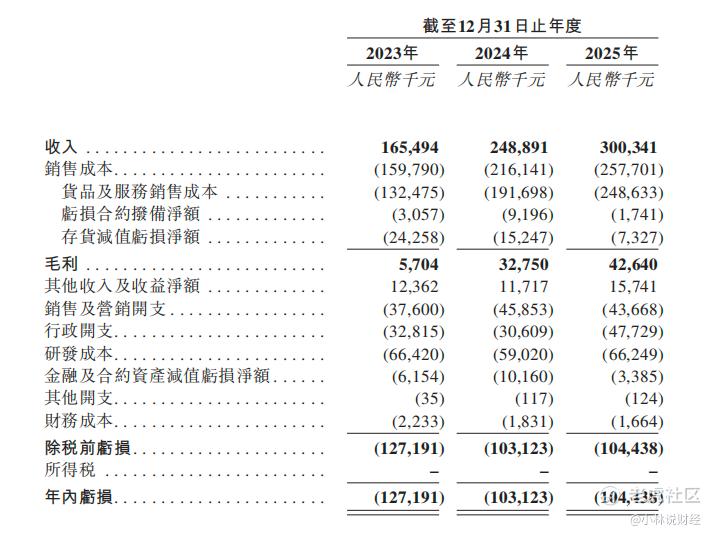

近几年公司经营增长势头非常亮眼,2023 年收入 1.65 亿元,2024 年做到 2.49 亿元,2025 年突破 3 亿元,三年营收接近翻番。伴随规模持续扩大,盈利水平同步提升,毛利率从 3.4% 稳步提升至 14.2%,规模效应逐步释放。

每年研发投入保持高位,148 名研发人员占全体员工近三成,持续打磨自研产品,随着订单持续放量、高附加值 AI 业务占比提升,盈利空间会持续打开。

多重核心优势加持,稀缺科创标的值得关注

综合来看,哥瑞利是港股市场稀缺的泛半导体 CIM 独家标的,身上三重核心亮点:

技术硬:实现 12 寸 18nm 先进制程的国产软件突破,填补行业空白;

赛道好:行业未来五年年均增速 25%,下游新建产线需求源源不断;

背书强,国家队产业资本集中投资,客户覆盖全行业头部企业。

在国产自主可控、工厂智能化改造两大浪潮下,公司成长逻辑十分通顺,作为 18C 特专科技稀缺硬科技企业,后续发展潜力值得长期看好。

精彩评论