出品 | 子弹财经

作者 | 星空

编辑 | 王亚静

美编 | 倩倩

审核 | 颂文

0.008毫米。

这是广东同亚科技股份有限公司(以下简称“同亚科技”)生产的精密金属连接线最细的直径——大约只有成年人头发丝的十分之一,肉眼几乎看不见。

凭借一根细到近乎隐形的金属线材,同亚科技做到了年入3亿元,在全球超微细线缆导体市场拿下15.5%的份额,排名中国第一、全球第三。

带着“国产行业龙头”的光环,同亚科技于2026年6月9日向港交所递交了上市招股书,IPO前估值达到19.65亿元。

在这背后,公司经营隐忧也已展现:2025年,其净利润同比增速从2024年的31.3%骤降至12.3%,净利率则从20.3%下滑至15.5%,毛利率也下跌了5.3个百分点。

在利润增长放缓、经营现金流净额三年内两度为负之际,同亚科技仍在递表前分红500万元。

接下来,同亚科技能否靠一根比头发丝还细的金属线打开迈向资本市场之路?

1、国产精密线缆龙头,营收大涨利润失速

超微细线缆导体是电子硬件的“神经末梢”,广泛用于实现导电、信号传输、机械紧固及结构支撑等关键互联功能。

而线径越细,冶金、拉丝、蚀刻、焊接等工艺壁垒越高,也让这一产品的技术门槛很高。长期以来,全球市场主要被日本两大厂商占据,弗若斯特沙利文数据显示,2025年全球前三的企业合计瓜分79.5%的市场份额。

其中,行业前两名日系企业分别占据47%和17%的市场份额,来自中国广东东莞的同亚科技则以15.5%的市占率位列全球第三。

在创业前,赵刚和邓祥都曾就职于全球精密线缆领域的劲旅日本三铃制线。2010年2月,二人创办同亚科技的前身同亚电子科技有限公司,专门从事高性能精密金属连接线材的生产。

IPO前,赵刚和邓祥组成一致行动人,并连同其受控法团合计控制公司65.40%股份,是公司控股股东。2026年3月,同亚科技获得D轮融资,投后估值达到19.65亿元。

创业早期,同亚科技曾因日资企业的强大,在供应链端面临部分设备商、材料商的断供。此后,公司被迫自建供应链、自研设备,历经15年的发展,实现了在超微细金属导体领域的国产替代并达到国际领先水平。

如今,赵刚和邓祥两人又意识到人工智能、机器人等新兴行业的市场机遇,带领同亚科技拓展用于人工智能应用的高速铜缆导体、精密金属丝绳等新赛道和新品类,已经突破技术壁垒并获得下游全球头部企业的认证。

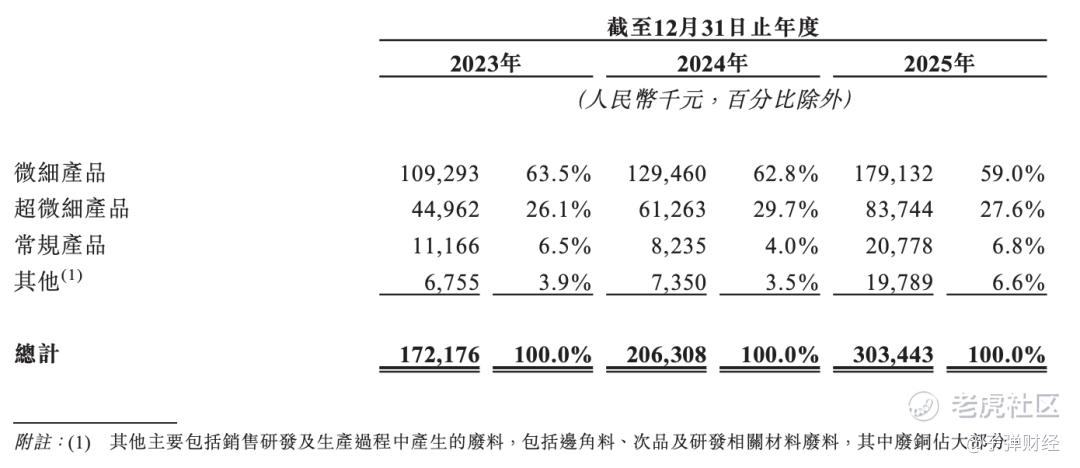

招股书显示,同亚科技的产品按线径主要分为三类:微细产品(大于0.03毫米,小于0.1毫米)、超微细产品(小于等于0.03毫米)、以及常规产品(大于等于0.1毫米)。

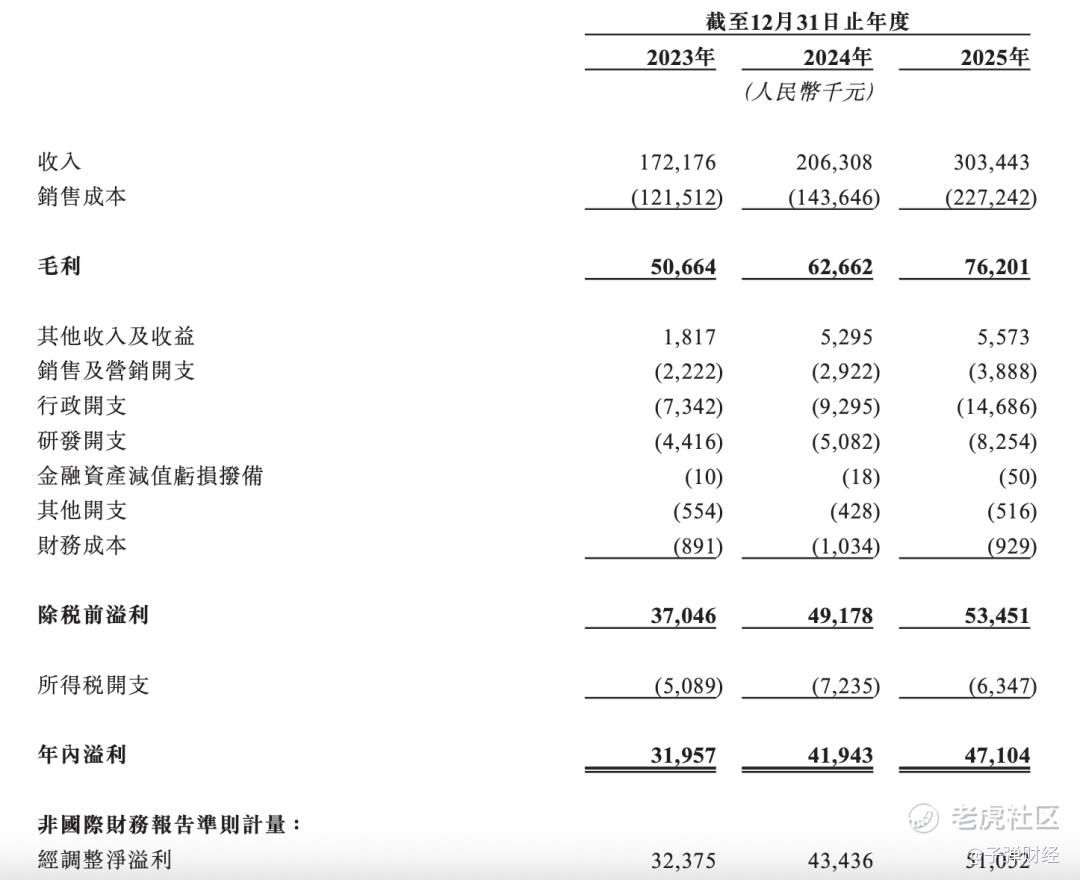

2023年至2025年,同亚科技的营收从1.72亿元增至3.03亿元,年复合增长率达32.8%。其中2025年同比增长47.1%。

同期,公司净利润从3195.7万元增至4710.4万元,但净利润增速却大幅放缓,从2024年的31.3%骤降至2025年的12.3%,毛利率则从30.4%下跌至25.1%,减少了5.3个百分点。

(图 / 招股书)

营收在狂飙,利润却在失速,那么,规模效应为什么在这家龙头公司身上疑似失效?答案或许就藏在公司的人效和产品结构里。

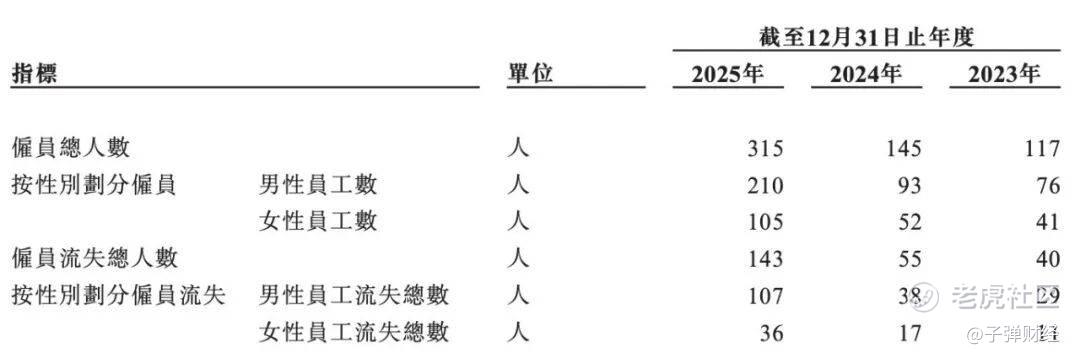

2023年至2025年,同亚科技的员工人数从2023年的117人增至2025年的315人,增幅高达169%,远超同期营收76%的增速,这也导致公司人效从2023年的147万元/人降至2025年的96万元/人,明显减少。

(图 / 招股书)

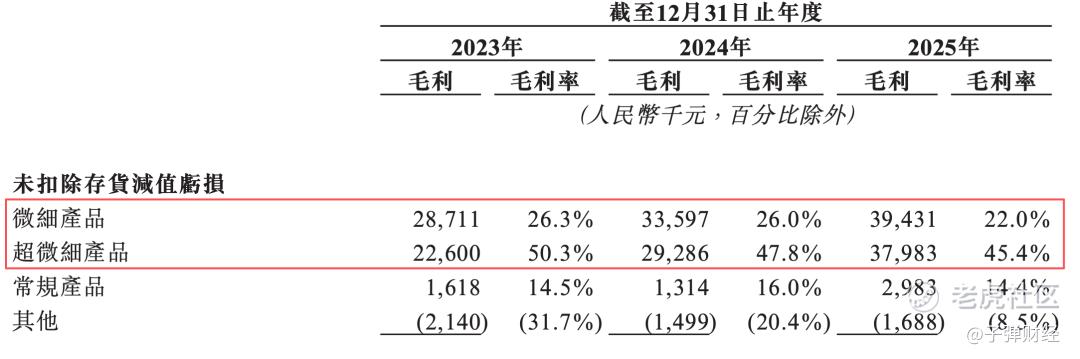

在产品结构方面,超微细产品的毛利率最高,保持在45%以上,但这一产品的收入占比从2024年的29.7%微降至2025年的27.6%;毛利率不足30%的微细产品在2025年仍贡献先了59.0%的收入,是绝对主力。

(图 / 招股书)

人效大幅下降叠加高毛利产品占比下降,是公司营收、利润增速错配的关键。

2、谁在侵蚀利润?两重因素叠加共振

同亚科技的利润失速不是偶然,而是两重结构性压力叠加共振的结果。

第一重压力:原材料成本刚性上涨。

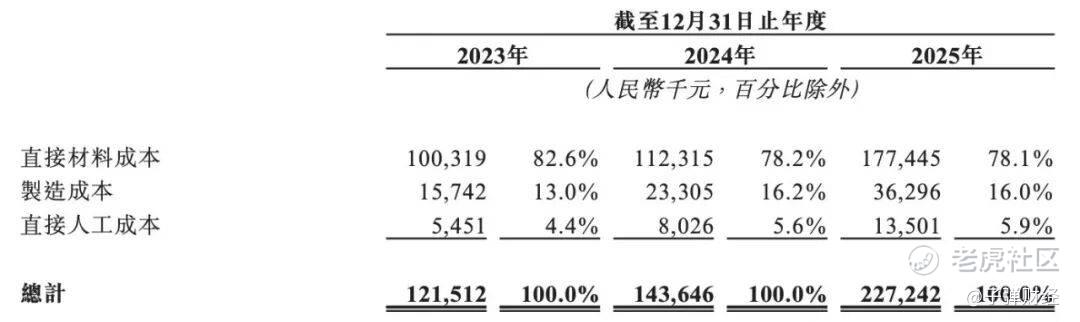

作为微细及超微细线缆导体制造商,公司主要原材料包括铜、银和锡。

而直接材料成本是销售成本最大的组成部分。2023年至2025年,直接材料成本占销售成本的比例分别为82.6%、78.2%及78.1%。

(图 / 招股书)

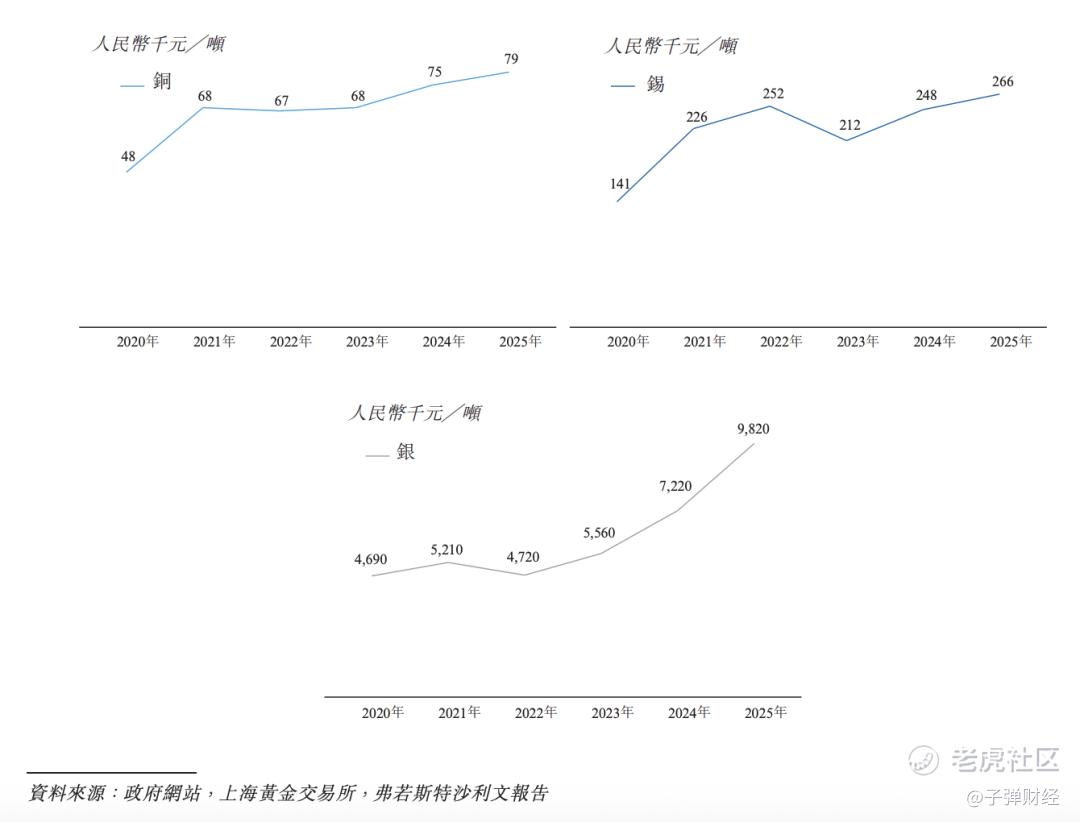

在这背后,上述三种金属的市场价格近年来呈现上涨趋势。2023年至2025年,铜价从6.8万元/吨增至7.9万元/吨;银价从556万元/吨增至982万元/吨;锡价从21.2万元/吨增至26.6万元/吨。

(图 / 招股书)

2025年,受铜、银及锡等相关原材料的市场价格波动影响,同亚科技的直接材料成本较2024年增加58.0%。

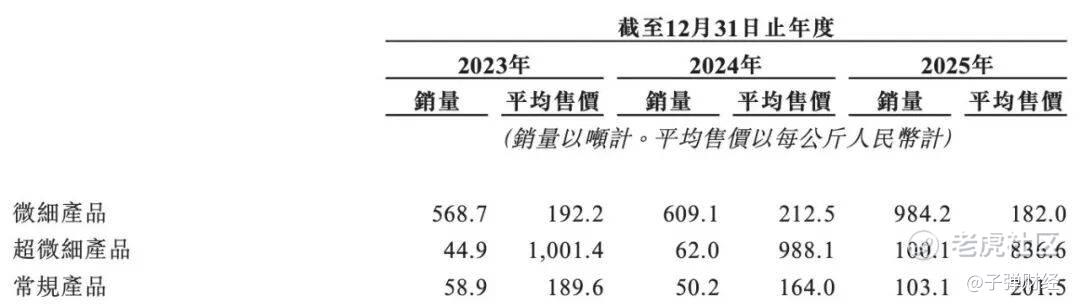

然而,为了抢占市场份额,同亚科技采取竞争性定价,核心高毛利的超微细产品售价连年下滑,从2023年的1001.4元/公斤降至2025年的836.6元/公斤。

在2025年,贡献半数营收的微细产品也出现降价,同比下滑14%至182元/公斤。对于两大核心产品的降价,同亚科技在招股书中表示是为了深化与主要客户的关系并巩固市场份额。

除此之外,公司常规产品靠AI新品提价,但该产品的营收占比未超过7%,对冲作用十分有限。这意味着,同亚科技难以向下游转嫁原材料上涨的成本。

(图 / 招股书)

全球超微细线缆导体赛道属于典型双寡头垄断市场,两家日系巨头合计占据64%的市场份额,更有定价权优势。

同亚科技作为追赶者,想要抢夺增量订单,需要通过让利、下调加工费换取市场份额。

第二重压力:客户集中度较高,定制化模式带来挑战。

2023年至2025年,同亚科技来自前五大客户的收入分别占总营收的63.6%、54.0%和51.0%。尽管占比逐年下降,但过半收入仍集中在少数客户手中。

且同期公司超六成收入来自定制化产品。同亚科技在招股书中坦言,定制化模式导致公司需为每单重新投入研发、试验及认证,成本前置且不可复用,此外,客户也会提出“成本下降目标”,形成持续降价压力。而资源锁定在有限项目,制约公司对新市场开拓。

招股书明确:“概不保证这些努力带来未来订单或长期业务关系”,也说明企业的投入回报存在不确定性。

这种高定制化、高客户集中的结构,使同亚科技的增长质量与利润可持续性面临考验。

3、热门概念“一线串联”,风口叙事能否打动港股市场?

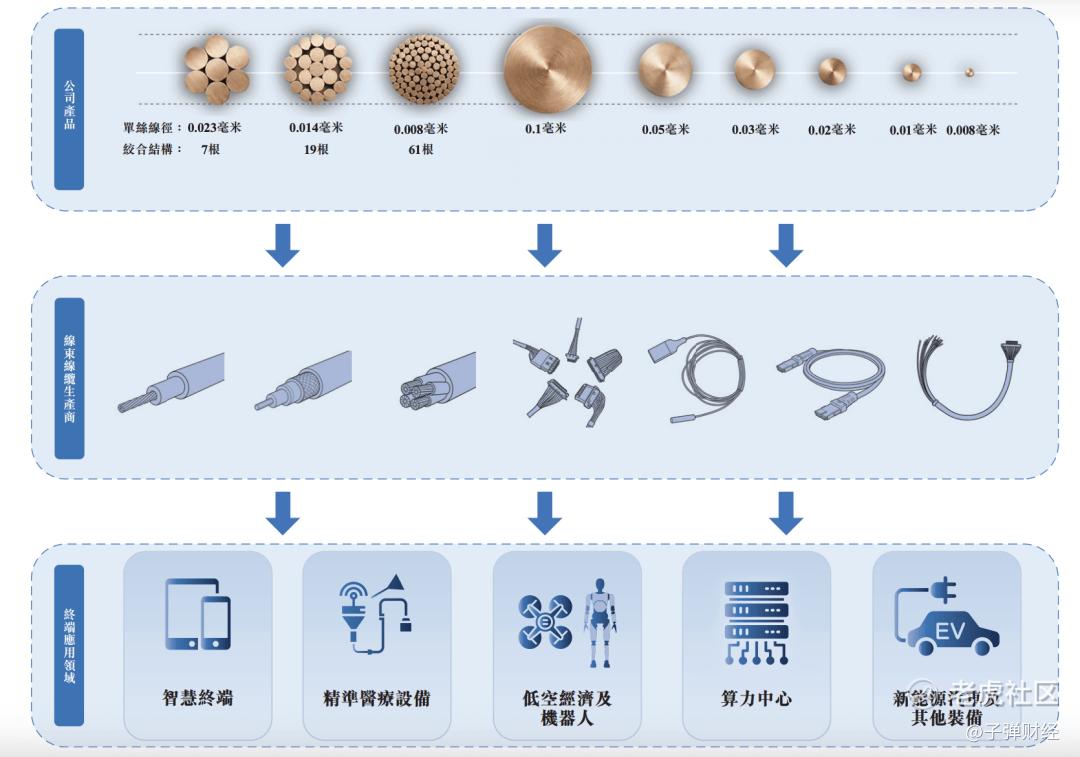

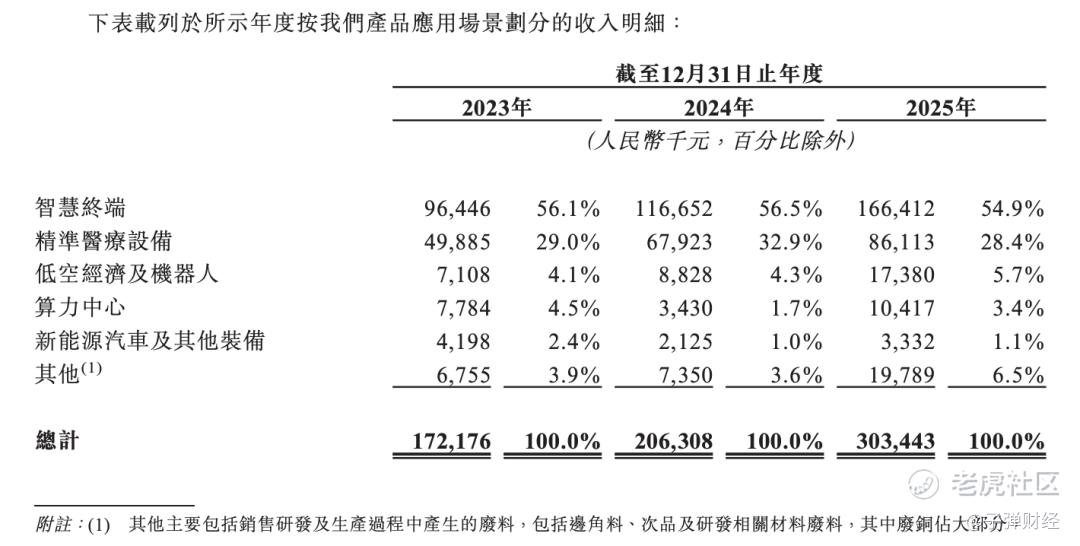

招股书披露,同亚科技两大产品精密线缆导体和精密金属丝绳的应用市场十分广阔,涵盖智慧终端、医疗设备、人工智能、低空经济、机器人、新能源汽车六大行业。

具体细分市场包括智能眼镜、脑机接口、AI数据中心、无人机、人形机器人、智能座舱等产品。

(图 / 招股书)

一根极细的精密线缆导体或精密金属丝绳,串起了市场上的多个热门赛道,可见其未来想象空间之大。

根据弗若斯特沙利文报告,全球微细及超微细线缆导体市场预计将从2025年的48亿美元增至2030年的67亿美元,至2035年市场规模将达到117亿美元,2025年至2030年的复合年增长率为7%,2030年至2035年将达到11.7%。

但若细究同亚科技的收入结构,就会发现风口叙事与真实收入之间存在一定的落差。

2025年,其智慧终端(手机、电脑、智能穿戴设备等)业务贡献54.9%的收入,精准医疗设备(超声机、内窥镜、手术机器人)业务贡献28.4%的收入,两大传统板块合计贡献总收入的83.3%。

而招股书中提到的另外三大热门赛道——低空经济及机器人业务收入仅占5.7%,算力中心仅占3.4%,新能源汽车仅占1.1%,合计约占收入的10.2%。

(图 / 招股书)

这意味着,同亚科技目前仍是一家主要服务于消费电子和医疗设备行业的供应链公司,而更多热门风口赛道也不过刚刚起步,尚未形成规模效应。

问题在于,同亚科技是否有足够的资金和时间窗口,等待这些热门赛道逐渐成长为业绩支柱?

2023年至2025年,公司经营现金流净额分别为-1290.3万元、3756.5万元、-3864.2万元,三年内两年为负。

就在递表港交所前,同亚科技决定2025年派息500万元,叠加2023年派付的1000万元,合计派息1500万元——在经营现金流本已紧张的情况下,这一操作的合理性难免令市场生疑。

总的来说,一根根细于发丝的金属线,撑起了国内精密线材赛道的龙头企业,同亚科技凭借团队技术积累、国产替代红利,拿下15.5%全球市占率,也获得了经纬创投、弘晖基金等一线机构投资,站在了港交所的门前。

但剥开赛道、概念、龙头三重光环,公司底层经营基本面的矛盾无法回避:营收高速增长,利润却在失速;赛道故事想象空间广阔,但新兴业务贡献仍然微薄;行业寡头格局锁定定价权,上游原材料、下游客户双重挤压利润,叠加经营现金流承压、递表前分红等细节,都是资本市场不可忽视的风险。

显然,IPO不会是同亚科技的终点,而是另一场大考的开始。

*文中题图来自:摄图网,基于VRF协议。

精彩评论