出品 | 子弹财经

作者 | 张珏

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

近期,微康益生菌(苏州)股份有限公司(以下简称“微康益生菌”)向港交所主板提交上市申请书,国泰海通为独家保荐人。

这家总部位于苏州的益生菌企业或许并不像消费者熟悉的益生菌品牌那样,频繁地出现在电商平台和直播间,但消费者购买的益生菌产品、酸奶、功能食品甚至部分女性护理产品背后,都有可能使用来自微康益生菌的菌种原料。

从2025年产量来看,微康益生菌已经站到了全球行业前列,但从财务数据来看,公司营收上涨的同时利润却在下滑。

当产量快速增长、产能持续释放时,微康益生菌不得不面对制造业最现实的问题:如何将规模增长转化为利润增长?

1、产量跻身“全球第三”,2025年增收不增利

对于普通消费者而言,益生菌市场更多是一个品牌竞争的市场,但对于行业来说,真正决定产品性能和壁垒的往往是上游菌种企业。

无论是养乐多、达能、雀巢等国际消费品牌,还是众多医药及保健品企业,其背后都离不开上游菌种供应商。

尤其是益生菌原菌粉,作为整个产业链的核心原料,其活性、稳定性、菌株特性以及规模化生产能力,直接影响下游保健品、乳制品及医药产品的功能表现和成本结构。

根据微康益生菌招股书援引的弗若斯特沙利文数据,按2025年益生菌原菌粉产量计算,微康益生菌以328吨的产量位列全球第三、亚洲第一。

(图 / 微康益生菌官网)

排在其前面的是两家来自丹麦的巨头:诺和新元以及丹尼斯克,两家公司2025年的原菌粉产量分别达到2200吨和1800吨,约为微康益生菌的6至7倍。

诺和新元来自全球益生菌巨头科汉森,科汉森拥有全球最大的商业化益生菌菌种库之一,其菌株广泛应用于乳制品、膳食补充剂和医药领域。2024年,诺维信与科汉森完成合并,成立诺和新元,进一步奠定了其在全球的领先地位。

丹尼斯克则来自于杜邦,后者通过丹尼斯克业务建立起覆盖食品、营养与健康领域的菌种体系。过去数十年,全球益生菌产业上游长期由这类欧美企业主导。

在这样的产业格局下,微康益生菌作为一家中国企业能够进入全球前三,具有突破性意义。

从客户结构来看,微康益生菌的下游覆盖了益生菌各种主要应用场景。

在医药领域,公司是拜耳的全球益生菌原料供应商,同时与上药信谊等企业开展合作。

在保健品领域,其客户包括汤臣倍健、仙乐健康等;乳制品领域则覆盖伊利、蒙牛、卡士等。

此外,公司还向元气森林、双汇、盐津铺子、泸州老窖等食品企业提供菌种产品,并与法国发酵巨头乐斯福建立合作关系。

2023年,百亚股份旗下重庆百亚以988万元入股微康益生菌;其后,百亚旗下“自由点”卫生巾产品引入微康专利菌株LA88,并将“平衡私处微生态”作为产品卖点之一。

尽管相关功效在医学界仍存在讨论,但反映出菌种早已不局限于酸奶和保健品,而是广泛拓展应用场景。

截至2025年底,公司拥有1937名境内客户和498名海外客户,客户覆盖80多个国家和地区,海外收入占比已达到40.2%。

(图 / 微康益生菌官网)

不过,与“全球第三”的行业地位相比,微康益生菌目前的经营规模仍然不算大。

招股书显示,2023年至2025年,公司营业收入分别为4.96亿元、5.44亿元和7.01亿元;同期净利润分别为2542万元、7961万元和6521万元。

引起外界关注的是,2025年公司收入同比增长28.9%,但净利润却同比下降18.1%。这背后发生了什么?

2、创始人称降价为普惠、研发没有KPI

对于一家仍处于扩张期的生物制造企业而言,某一年业绩出现收入增长而利润下滑无可厚非,但微康益生菌的情况并非来自常见的成本波动。

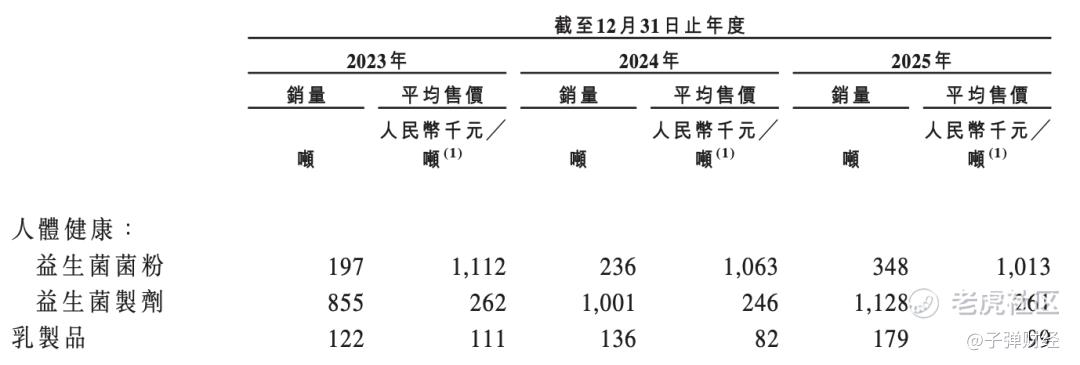

招股书显示,2025年公司核心业务益生菌菌粉销量同比增长47.5%,实现收入3.53亿元,但平均售价却明显下降:2025年其销量从2023年的197吨增长至348吨,但平均售价则从111.2万元/吨下降至101.3万元/吨,累计降幅约8.9%。

销量增长带来的规模效应,最终被价格下降部分抵消,菌粉业务毛利率也从66%下降至62.9%。对此,微康益生菌解释称,为获取更多市场份额采取了战略性定价调整。换言之,就是打“价格战”以争夺更多客户订单。

对于价格下降,微康益生菌创始人方曙光并不回避,并且呈现了不同的“说辞”。

这位微生物与发酵工程专业出身的创业者曾公开表示,公司坚持聚焦菌株开发和规模化制造,而不是利润率更高的终端消费品市场。

按照他的说法,过去益生菌产品之所以难以普及,一个重要原因是成本过高,“如果要让市场大面积使用益生菌,我们有义务、有责任为行业去降本,普惠到消费者。”

微康益生菌降本的一大重要支撑,是公司的苏州工厂于2024年投产。

招股书显示,苏州工厂是微康益生菌的核心生产基地,截至2025年底,苏州工厂用于人体健康食品及乳制品应用的益生菌原菌粉年产能达到400吨,用于人体健康食品应用的益生菌制剂年产能超过5000吨。

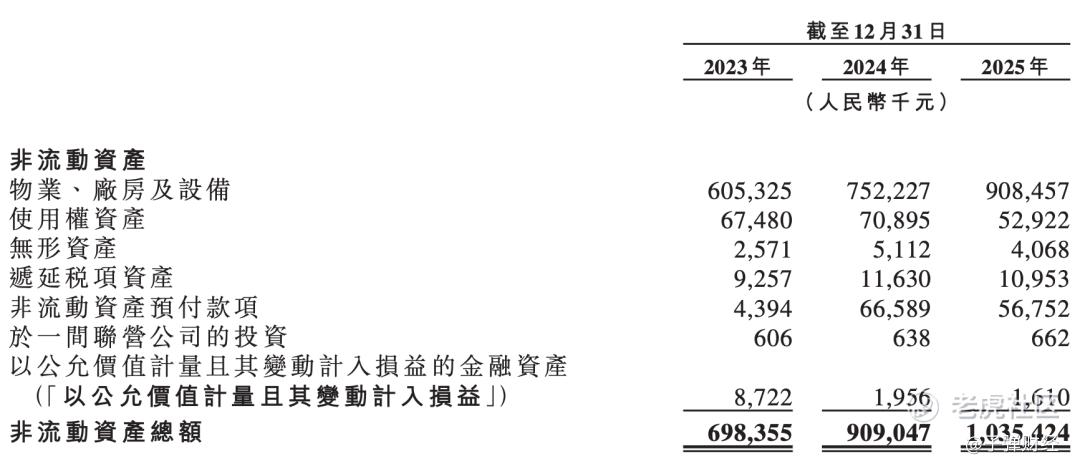

但与此同时,公司固定资产规模快速增长。2023年至2025年,物业、厂房及设备账面价值从6.05亿元增长至9.08亿元;同期折旧及摊销费用则从5117万元增加至8925万元。

对于制造业企业而言,这是一项难以回避的成本,特别是微康益生菌产能还在爬坡的情况下:2025年,公司益生菌原菌粉设计产能达到700吨,实际产量328吨,产能利用率仅65.6%。

与利润承压形成鲜明对比的,则是公司对研发投入的态度。

截至2025年底,公司已经建立超过4万株菌种资源库,但真正实现产业化的核心菌株仅百余株,商业化转化率不足0.3%。

近年来,监管部门对益生菌功效宣称和科学证据的要求持续提高,若候选菌株的临床验证数据无法通过监管机构审查或无法转化为产品,前期研发投入将面临沉没成本。

研发出身的方曙光对此有着截然不同的理解。他曾公开表示,公司研发“没有KPI”,能够容忍绝大部分项目最终失败,“90%的研发打水漂都很正常”。

招股书显示,公司研发开支由2023年的5719万元增长至2025年的8881万元,两年增幅超过55%。

(图 / 摄图网,基于VRF协议)

从2013年创立微康益生菌至今,方曙光一直是公司单一最大股东。IPO前,其通过直接和间接方式合计控制公司约33.6%的股份,牢牢掌握着企业发展方向。

无论是持续扩建产能、主动推动产品降价,还是长期维持高研发投入,从这些决策中都能看到方曙光鲜明的个人烙印,以及其善于表达且强势主导公司发展。

如今,微康益生菌走到IPO前,其战略方向和经营风格依然深刻体现着创始人意志。

3、上市时间表紧迫,全球竞争仍存距离

对于这家成立超过十年的企业而言,在创始人意志之外,同样存在资本市场的“时间表”。

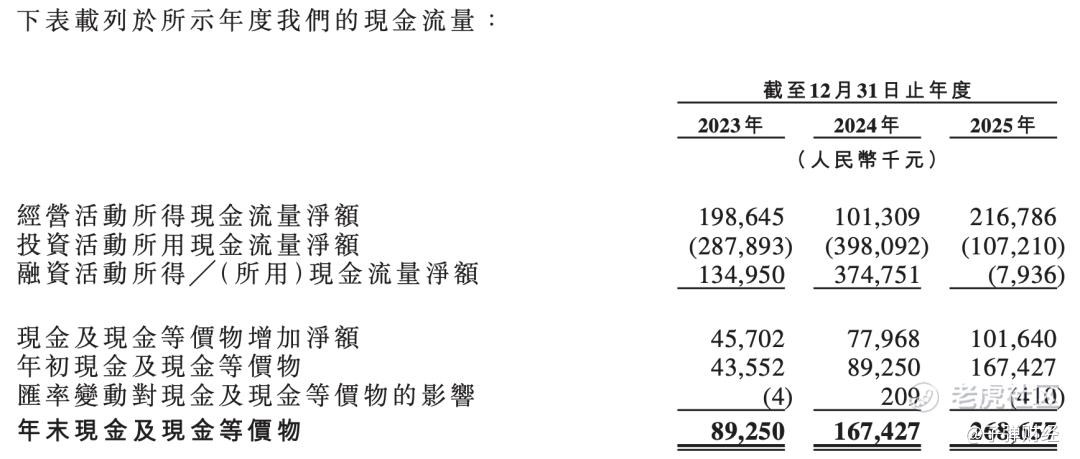

从财务数据看,微康益生菌并不缺乏现金。2025年公司经营活动现金流净额达到2.17亿元,较2024年的1.01亿元翻倍增长。截至2025年底,公司账上现金及现金等价物达到2.69亿元,连续三年保持增长。

真正紧迫的是上市进程。公开资料显示,微康益生菌早在2020年底便启动A股上市辅导,此后历经数轮融资和资本运作,但始终未能完成上市。

2026年2月,公司完成递表前最后一轮融资,博裕资本以每股37元认购约1.1亿元股份,对应投后估值约39亿元。仅两个月后,公司便转向港交所递交上市申请。

根据招股书披露,若公司未能于2027年6月30日前完成合资格上市,投资人有权要求公司按照各自实缴出资比例,获得上一财年净利润50%的现金分派。

从股东结构来看,微康益生菌背后已经聚集了一批产业资本和财务投资机构。除创始人持股33.6%以及最后一轮融资的主导者博裕资本持股8.52%,股东名单中还包括中国农垦、国投创合、温氏股份、百亚股份、有友食品、泰格医药等。

募资上市的另一必要性,是公司需要继续扩建产能。

招股书显示,公司计划未来三年进一步扩建苏州生产基地。项目完成后,益生菌原菌粉年产能预计将新增600吨,包括智能化发酵系统、高效离心系统、冻干后处理设备以及数字化辅助设施建设。

如果全部落地,公司用于人体健康、食品及乳制品的益生菌原菌粉年产能将从目前的700吨进一步提升至1300吨。

目前,微康益生菌正处于一个典型的新旧产能转换阶段。2023年以前,公司原菌粉产能主要来自河南漯河的一期工厂,随着总投资约15亿元的苏州工厂于2024年投产,该新基地开始承担主要增量任务。

据「子弹财经」了解,目前微康益生菌的苏州工厂已经实行24小时连续生产模式,工人昼夜轮班,并持续招聘临时生产人员。

虽然2025年原菌粉产能利用率仅为65.6%,但考虑到苏州三期项目于2024年才正式投产,可以视作这一产能转换尚未完成。这也意味着其过去几年“以价格换规模”的策略大概率仍将持续。

随着产能继续释放,微康益生菌未来将继续通过价格优势争夺更多国内外客户,而利润率则可能继续受到一定压制。

(图 / 微康益生菌官网)

不过,全球益生菌的市场竞争并非单纯依靠产能和价格。尤其是婴幼儿配方、高端膳食补充剂以及医药微生态领域,仍主要由杜邦、科汉森以及诺和新元等国际企业主导。

对于许多国际客户而言,“欧美菌株更安全、更稳定”的认知依然存在。

与此同时,益生菌行业的发展也越来越依赖临床验证、作用机制研究以及监管认证能力。相比国际领先企业,国内企业在菌株循证医学证据积累、全球监管认证以及高端应用转化方面仍有提升空间。

总体而言,微康益生菌下一阶段需要证明的是:除了规模优势之外,中国益生菌企业是否能够在研发、品牌和全球市场竞争力上进一步缩小与国际巨头之间的差距。而这或许也是资本市场最关注的问题。

*文中题图来自:摄图网,基于VRF协议。

精彩评论