江西生物制品研究所股份有限公司(江西生物)是中国及全球最大的人用破伤风抗毒素(人用TAT)供应商和出口商,按2025年销量计算,其在中国及全球的市场份额分别达到65.8%和45.8%。公司核心业务是研发、生产和销售以抗血清为主的生物制品,其中人用TAT是其主要收入来源,于2025年占总收入的96.4%。作为一家全产业链整合的抗血清平台,公司业务贯穿从动物养殖、免疫血浆采集到抗体纯化及制剂的完整价值链。此外,公司也销售多种兽药产品(如兽用破伤风抗毒素和PMSG)并提供技术服务。目前,公司正积极扩展其产品线,研发管线包括抗蛇毒血清和马狂犬病免疫球蛋白等人用及兽用候选产品。

江西生物本次上市募资净额3.386亿港元,资金分配如下:33.7%用于候选产品的研发;31.4%用于建设并扩展新基地及生产线;15.7%用于升级普优化公司的技术及流程;10.3%用于加强公司的销售及营销能力;8.8%用于日常运营及一般企业用途。

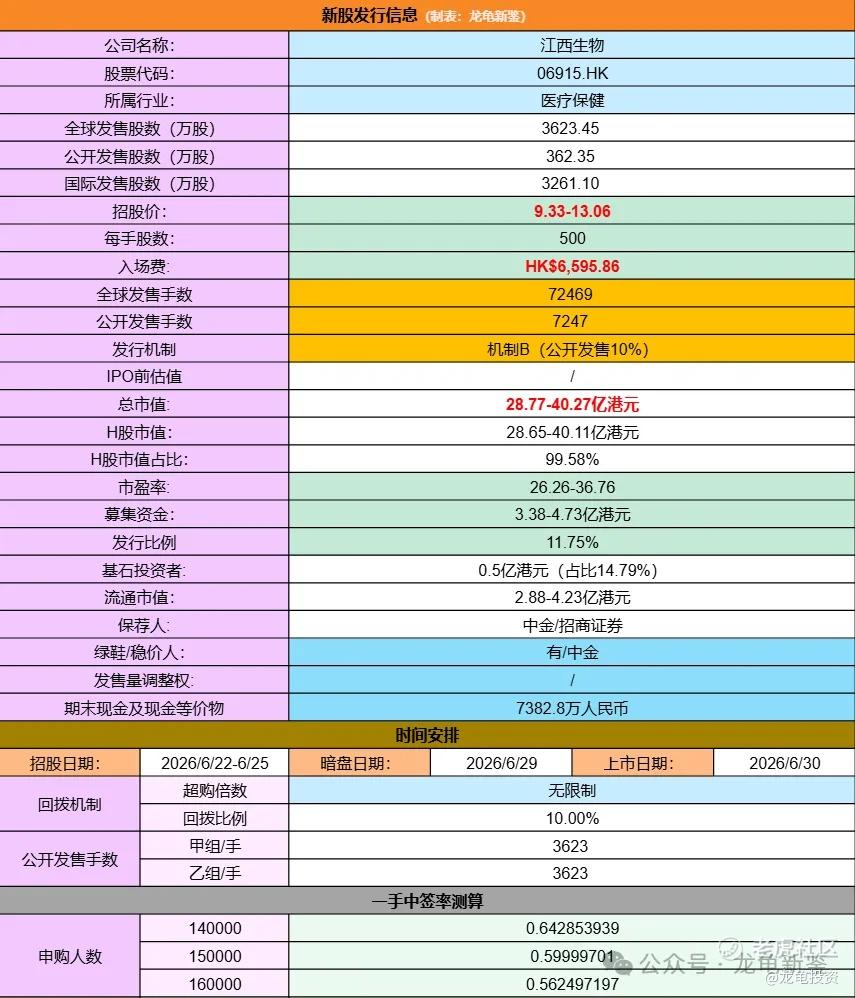

招股信息:

本次全球发售股数3623.45万股,每手股数500股,招股价9.33-13.06港元,入场费6595.86港元,采用机制B发行,公开发售手数7247手,预计14-16万人参与,一手中签率0.5%左右,全员抽签。

财务情况:

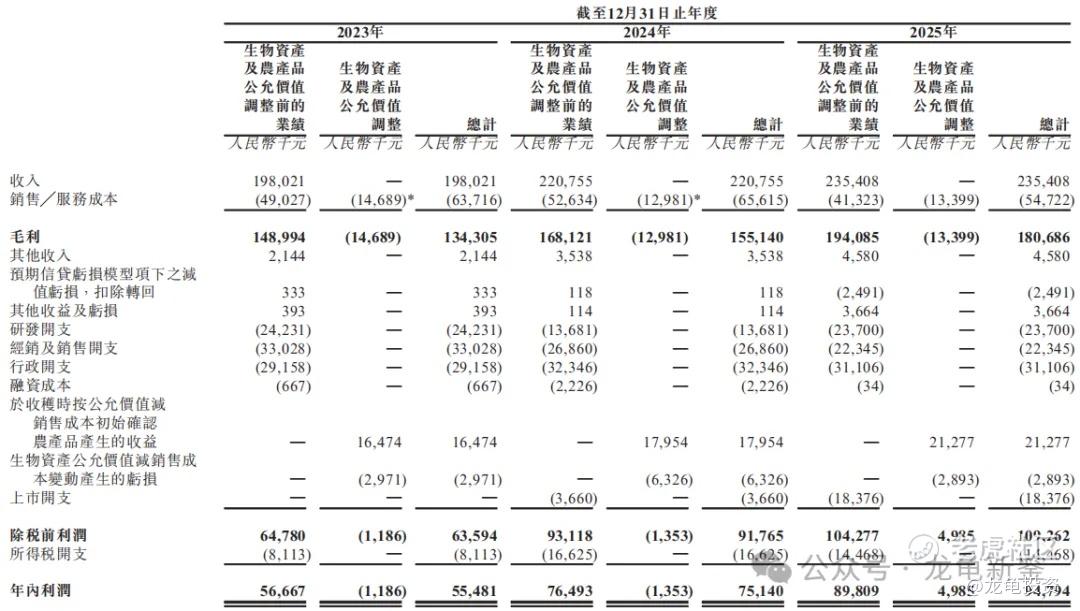

23年经营收入1.98亿,24年经营收入2.21亿,25年经营收入2.35亿,年复合增长率9.24%;

23年毛利1.34亿,24年毛利1.55亿,25年毛利1.81亿,毛利率76.75%;

23年净利5548.1万,24年净利7514万,25年净利9479.4万。

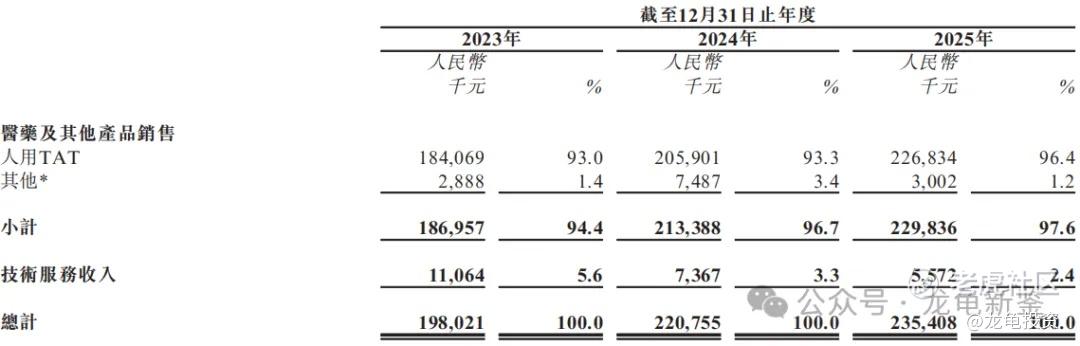

江西生物主要营收来源于人用TAT即人用破伤风抗毒素,2025年收入2.26亿元,占比96.4%;其它收入300.2万,占比1.2%;技术服务收入557.2万,占比2.4%;具体营收明细如下:

行业及竞争对手速览:

江西生物所处的抗血清赛道具有极高的行业壁垒与显著的刚需属性,产品广泛应用于破伤风、狂犬病及蛇毒等急救场景,但面临供给严重滞后于需求的局面。在竞争格局上,国内呈现明显的双寡头垄断态势,江西生物凭借国内极少数具备“马匹养殖到制剂生产”全产业链整合能力的优势,以近66%的销量市占率稳居绝对龙头,且包揽了全部出口份额。尽管赛道内存在破伤风单抗等新一代产品的潜在替代风险,且市场长期增速趋缓,但庞大的临床缺口、极高的准入门槛以及头部企业向“人药+兽药”双线平台化转型的布局,共同构筑了该赛道长期稳健的增长逻辑。

江西生物目前是人用TAT赛道第一股,并且是绝对的龙头公司,另外一家是兰州生物,并未上市。虽然这个属于超细分赛道,规模较小,但却具备稀缺性炒作预期。

在人用破伤风抗毒素及抗血清赛道,目前A股和港股市场相关上市/拟上市企业中,江西生物有望成为“人用抗血清第一股”,A股相关的公司有赛伦生物、欧林生物等。

IPO前总共完成三轮融资,最后B+轮完成于2022年5月,每股成本7.69元,较发售价折让21.02%;前股东禁售期12个月。本次公司总共引入富策控股做为基石投资者,认购5000万,占比14.79%,禁售期6个月。

江西生物这种盈利生物制药股,其实没什么看头,但打新而言,顶着人用TAT第一股,超细分赛道龙头等稀缺头衔,再加上迷你发行甲乙组共7247手,大概率走的妖票路线炒一波热度,然后成为仙股。想入通有一定的难度,但如果事先有安排,这种规模的票见怪不怪。定性为纯投机博弈票。

龙龟评级:

橙色(红橙蓝)。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

精彩评论