本来最近正在写一篇韩国股市的分析文章,刚好赶上今天市场大跌。所以先做一个简单评论(作为心理按摩),更详细的观点放到明天的文章发。

首先,韩国股市今天大跌,其实并不意外。先看市场在大跌之前的几个征兆:

1、杠杆ETF的脆弱性

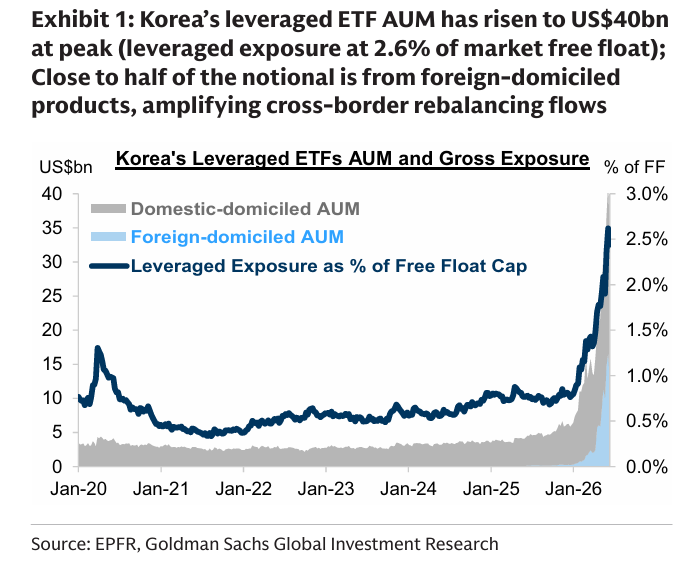

此前韩国杠杆ETF资产管理规模(AUM)已经创下400亿美元的历史新高。

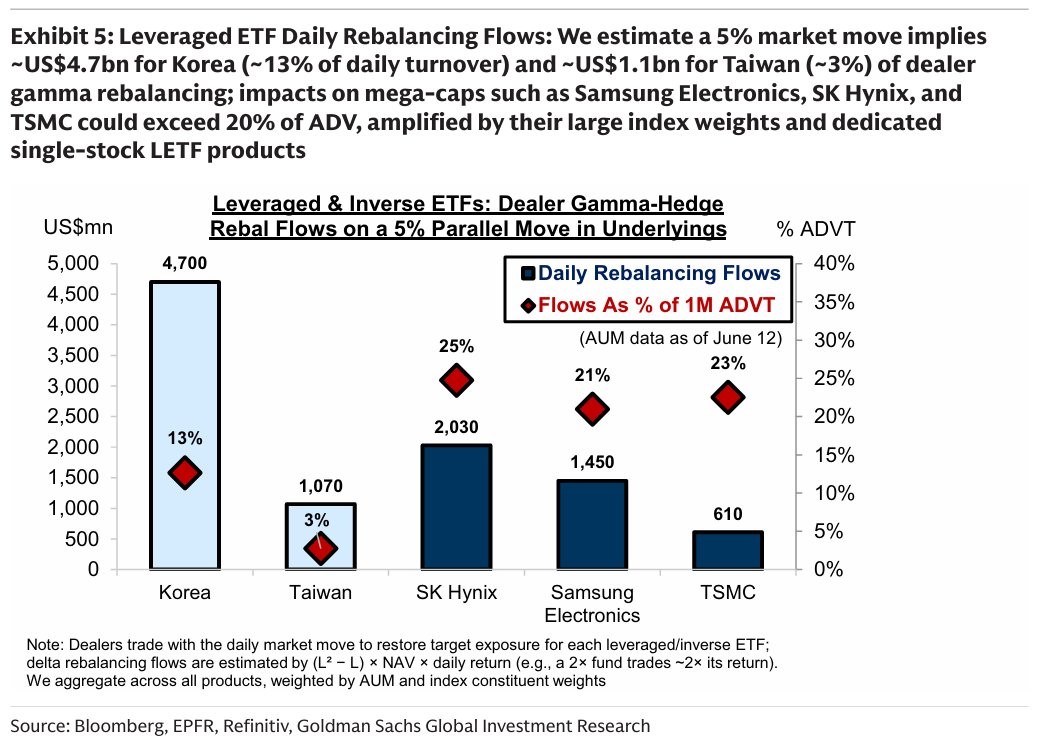

据高盛测算,市场若波动5%,将触发韩国交易商约47亿美元的伽马对冲再平衡操作(约占日均成交额的13%);这对三星电子和SK海力士等超大盘股造成的冲击,或将超过其日均成交量的20%。今日盘中的急跌,正是这一机械性对冲机制被触发后的真实演绎。

2、买入资金枯竭

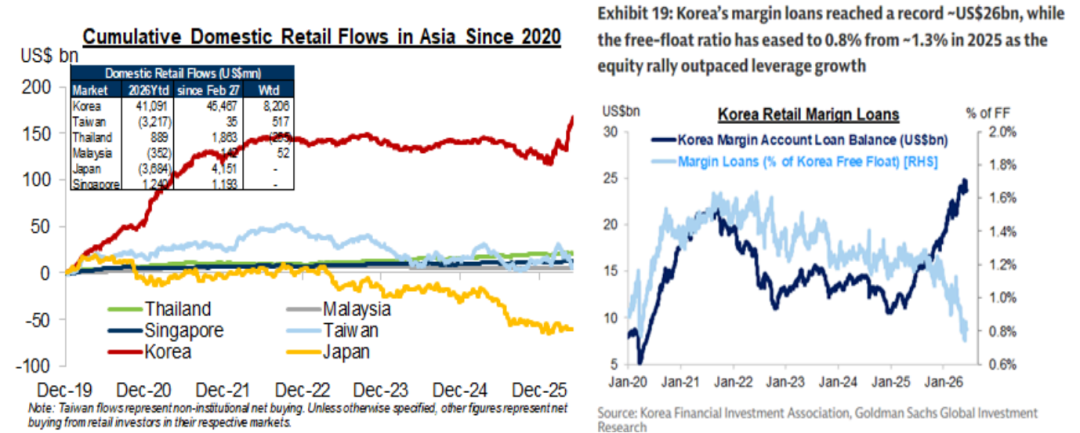

当市场在外资持续大幅净卖出的情况下依然上涨时,一个自然的问题便是:还有谁能承接新增的供给?韩国本土机构的购买力正变得愈发有限,散户已成为需求的关键剩余来源。年初至今韩国散户已累计净买入410亿美元股票,且保证金贷款余额已达到创纪录的260亿美元。

3、本土养老基金的再平衡

作为韩国最大的养老基金,国民年金(NPS)在过去六个交易日(包括今日)已预先净卖出约10亿美元的KOSPI成分股,以进行再平衡——此前股市上涨导致其国内股票敞口超过30%(而据报上限约为28.8%)。6月至今,NPS已净卖出15亿美元的KOSPI资产,创下自2021年4月以来的最大月度净卖出纪录。

养老基金的需求通常被视为稳定的国内锚。但一旦实际投资组合权重充分高于目标水平,同一批投资者就会从被动支撑者转变为机械性供给方。在一个已经高度集中且技术面过度延伸的市场中,这种转变尤为重要。

4、技术面的RSI顶背离

这点在知识星球里其实已经提示多次,包括上周四的星球日报还专门在订阅号文章也做了同步:

国际市场,韩国和台湾股市继续创出新高,但RSI仍存在顶背离(股价新高但RSI未破新高),显示短期上涨动能的持续性存疑;

DionysusG,公众号:卫斯李的投研笔记一些关于当前市场的有趣图表-20260621

关于RSI的用法,详见前文:科普一个判断市场见顶与否的技术指标(以费城半导体指数为例)

5、美光财报前的获利了结

三星电子(005930)下跌12.3%,SK海力士(000660)下跌12.5%,两者合计贡献了今日KOSPI 10%跌幅中的71%。在美光财报公布前,投资者的预期非常高。这可能创造了事前去风险化的条件。

然后再看今天的消息面:

1、监管层对单只股票杠杆ETF的抵制在敏感时刻影响了市场情绪

今日最重要的消息之一,是韩国最高金融监管官员表示,他后悔当初没有阻止与三星电子和SK海力士挂钩的单只股票杠杆ETF的推出,并指出了其负面副作用。 这一点之所以重要,原因有二:

首先,它强化了市场日益增长的认知:近期部分涨幅并非纯粹出于自主的基本面买入,而是被产品结构和资金流动动态放大的。单只股票杠杆ETF会通过再平衡需求放大上行和下行动能,尤其是在散户参与度极高的大盘股中。

其次,这一表态在市场本已脆弱之际引入了政策层面的不安情绪。即便后续没有立即出台监管措施,官方的“遗憾”表态也足以提醒投资者:决策者可能已将近期部分涨势视为某种程度的投机。在一个由动量驱动的市场中,这种信号的影响几乎不亚于正式的规则变更,因为它会削弱市场对技术性买盘持久性的信心。

考虑到境内杠杆ETF中92%的AUM来自散户投资者,金融委员会(FSC)可能实施的潜在稳定措施包括:

1)提高散户投资门槛 :监管机构可能将目前1000万韩元的基础保证金要求提高至更高水平。

2)更严格的资格考试 :监管机构可能进一步强化目前交易杠杆ETF所需的2小时教育前置要求。

3)设定AUM上限 :监管机构可能对单只ETF的最大AUM实施硬性上限,或限制每日创设份额。

4)限制新产品发行 :在5月27日刚刚解除单只股票杠杆禁令后,监管机构可能会暂停后续单只股票杠杆ETF的发行。

5)收紧折溢价管控 :当ETF价格相对于净值(NAV)的偏离度超过特定阈值时,监管机构可能会实施更严格的熔断机制。

但需注意,韩国境内16只杠杆ETF的资产管理规模(AUM)虽然已经增至91亿美元,但南方东英(CSOP)旗下两只两倍杠杆的海力士与三星ETF合计AUM高达210亿美元。围绕稳定机制的讨论将仅适用于韩国境内ETF,因此即使实施也难以彻底改变杠杆资金对韩国股市的整体偏好。

2、对未实现收益征税

韩国国会议员提议过渡到综合所得税制,将未实现收益确认为应税收入,同时允许递延至资产出售时缴纳税款(需计提利息),或将该新税制仅限于高净值个人或特定类别的金融资产。——类似的提议一个月前就已经有韩国国会议员提过,当时也引起了韩股大跌以及事后辟谣;短期落地概率不大。

因此,本轮下跌更多是市场结构的脆弱性导致任何“鬼故事”都有可能成为“压死骆驼的最后一根稻草”。

但往后看——

高杠杆虽然导致高波动,但并不会改变市场的方向。归根结底,这次下跌是否代表着市场的见顶信号?刚好适合借这篇文章帮大家摒弃短期噪音,聊点长期确定性的趋势(长期依然看好)。

首先,之前很多人感到奇怪,今年以来韩国股市最高涨超100%,但估值仍然只有7倍,甚至比年初的11倍更低。

一个常见的解释是韩国股市未来的盈利增长上调太快,估值还没跟上;因此一个显而易见的推论是:哪怕估值只要能修复至历史平均水平,韩国股市就还能涨40%(EPS不变,PE从7涨到10倍)。

但这个推论忽略了一个重要问题,正如前文所述(韩国股市还可能出现大幅回调吗?),当韩国股市超过一半权重来自两家半导体公司时,它的未来走势就不再能依靠PE评判,因为半导体本质具有强周期属性,而内存板块是其中周期特征最鲜明的子板块之一。因此,评估其股价是否仍有上行空间,需从另外两个维度切入:

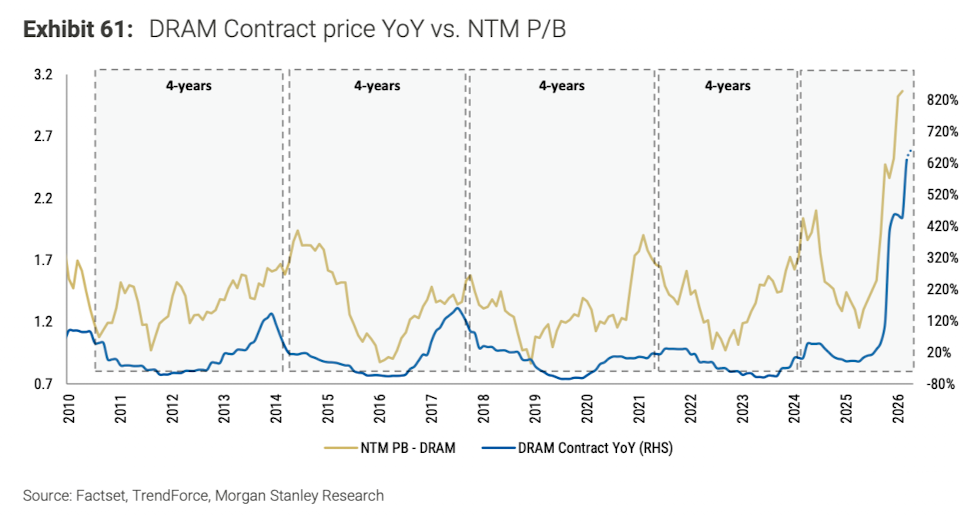

一是关注内存产品合同价格的同比变化。内存板块的股价拐点通常与DRAM合同价格增速的拐点高度同步,甚至略有领先。这背后的关键机制在于客户的库存行为存在正反馈循环:当市场预期未来季度价格将企稳或下跌时,客户会主动去库存,以规避持有贬值资产的风险;反之,若预期价格上涨,则倾向于提前备货,进一步推升需求。由于这种库存调整比周度需求波动更具持续性,DRAM 价格的同比增长拐点往往成为股价顶部的领先或同步指标。

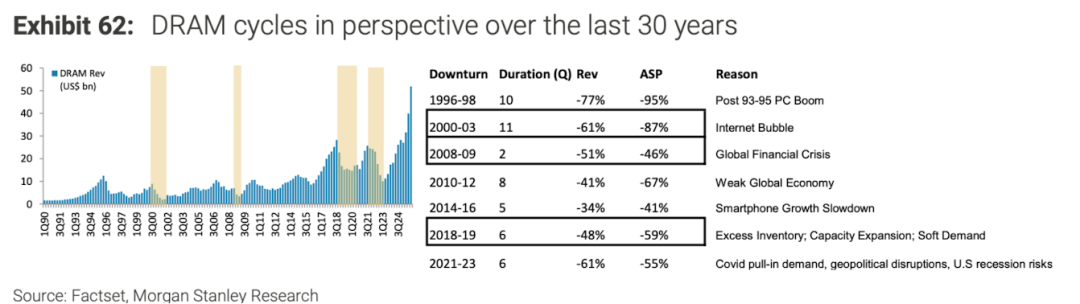

历史上,内存板块下行周期通常持续4-8个季度,上行周期持续4-9个季度。内存周期的放缓往往比上行短,因为取消订单和理顺库存很容易,但恢复产能则更难。2018年股价回调仅持续了四个季度(2018年第一季度至2019年第一季度)。最近一次2024年的下行周期仅持续了8个月股价就见底,且在关税和AI需求支撑下,股价也强劲反弹。我们现在正处于始于2025年4月的上行周期的第15个月。

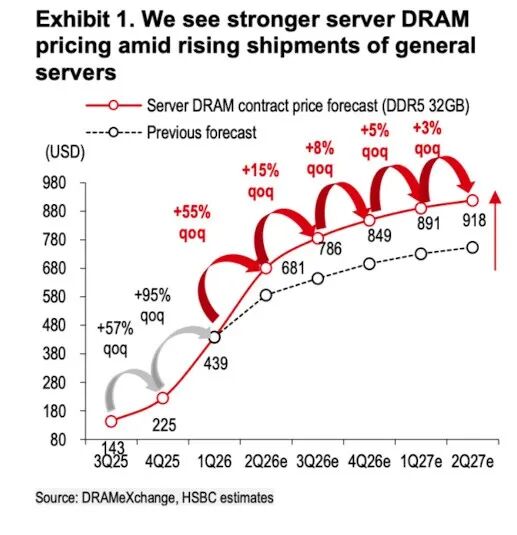

而现在的市场共识是,内存价格将在今年Q2环比增速放缓(以汇丰预测为例,其他投行预测趋势类似),同比增速见顶或在今年Q3,内存价格见顶或在2027年下半年或者2028年初。因此,仅从价格同比变化角度,内存股未来一年上涨空间已经有限,甚至更偏下行。

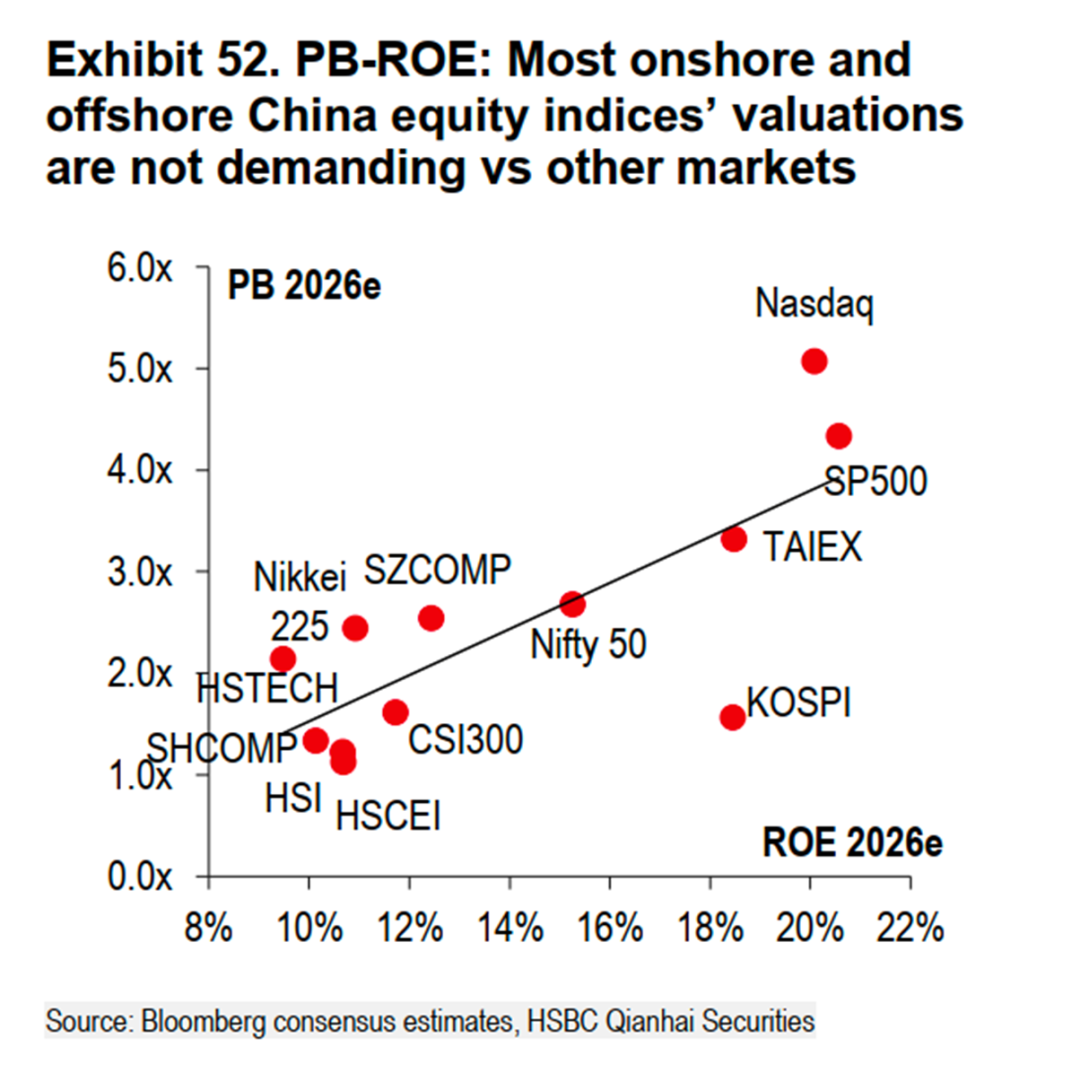

二是对估值的可持续性评判采用 “PB-ROE” 框架。由于周期板块盈利的高周期性和波动性,PE极易失真:在周期顶部产品价格高涨,企业利润暴增,PE因EPS高增而被压得很低,看似“便宜”,但此时股价往往已处于高位,实际风险很高。反之,在周期底部时产品价格低迷,企业利润骤降甚至亏损,此时PE极高或为负,看似“昂贵”或无法计算,但股价可能已触底,反而是布局良机。

相比之下,市净率(PB)锚定企业净资产(主要由厂房、设备等有形资产构成),受短期盈利扰动小,更能反映内在价值。而PB 的长期中枢又与 净资产收益率(ROE)正相关——若 ROE 能在本轮周期中实现系统性提升(如受益于 AI 驱动的结构性需求、行业集中度提高、技术壁垒增强等),则 PB 有望突破历史估值上限,支撑股价持续上行。

目前韩国股市的前瞻PB虽然已处1.5X的历史高位,但前瞻ROE更是达到接近美股的18%,参考其他市场(对台股),对应的合理PB应为3.0X以上,因此如果市场预期韩国股市的周期属性降低,即其ROE能够稳定于18%,则其PB仍能翻倍增长,对应股价继续上涨100%。

鉴于内存板块过去曾经历过剧烈的周期性波动,本轮上行周期的可持续性一直是投资者最担忧的问题之一,这也常常导致存其股票的估值倍数难以扩张。因此,下一篇文章将从以上两个角度出发,评估内存板块未来一年的行业前景:1)供需格局:DRAM同比价格上涨幅度是否仍有超预期空间?2)合约机制:在长期协议(LTA)等合同动态变化下,ROE能否维持高位?以此判断当前的上行周期是否仍可持续。

未完待续,敬请期待。

精彩评论