>>

6月23日,消费电子出海龙头安克创新(00668.HK)正式启动H股招股,预计7月2日登陆港交所。本次IPO获得施罗德、泰康人寿、惠理等11家全球头部机构基石认购,总金额约23.11亿港元,顶级资本加持凸显市场看好。但亮眼基本面之下,公司仍面临现金流、渠道、市场布局多重压力,港股上市既是融资契机,也是自身转型破局的关键一步。

>>

01 IPO核心概况:募资加码自研与渠道变革

安克创新本次全球发售4663.28万股H股,香港公开发售466.33万股,国际发售4196.95万股,最高发售价99.32港元/股,每手100股,中金、高盛、摩根大通为联席保荐人,6月29日敲定发行价,上限定价下募资净额约45.23亿港元。

募资用途分配清晰:产品创新、研发引才、DTC渠道建设、供应链升级各占20%,15%用于全球品牌推广,剩余5%补充营运资金,核心目标直指摆脱平台依赖、强化自研能力。豪华基石团锁定近半数发售股份,全球资本认可度拉满。

>>

02 业绩表现:登顶全球充电赛道,研发投入持续走高

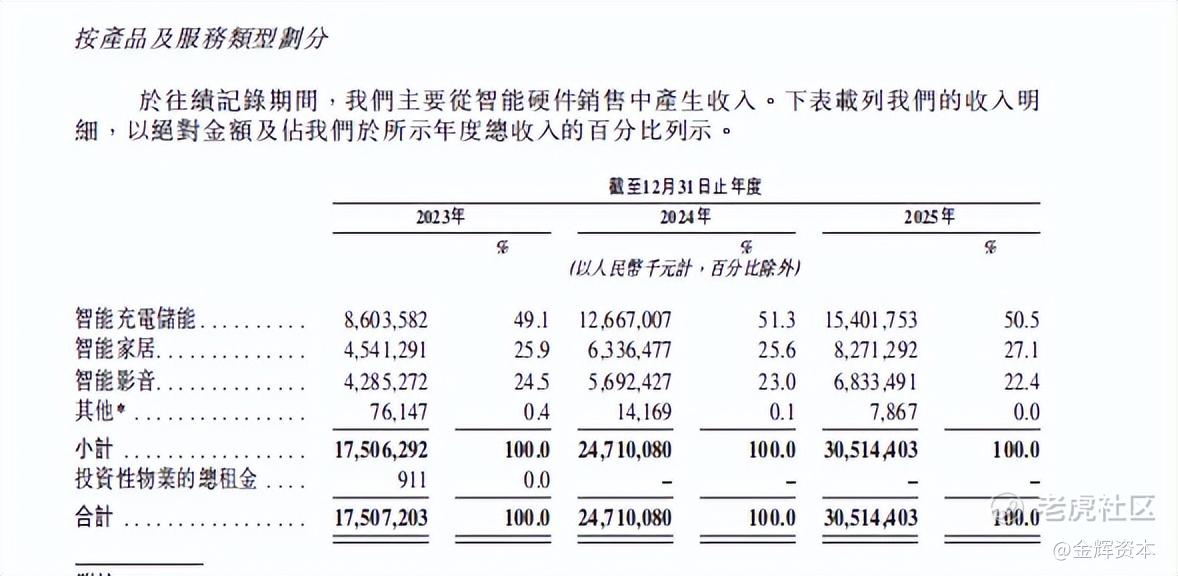

2011年创立于深圳的安克创新,依托充电配件出海起家,现已布局充电储能、智能家居、智能影音三大业务线,坚持轻资产代工模式,聚焦研发与品牌运营。

公司业绩增长迅猛,2023-2025年营收从175亿元增至305.14亿元,年复合增速32%,2025年登顶全球移动充电市场首位,市场份额4.8%,毛利率同步提升至43.9%。2026年一季度业绩延续高增,营收、净利润同比增幅均超24%。

研发端保持高投入,一季度研发费用同比大涨45.33%,研发费用率突破10.58%,重点布局端侧AI、储能核心技术,构筑技术护城河。

>>

03 风险复盘:完成充电宝召回危机全面整改

2025年充电宝全球召回事件,是安克创新史上最大品牌危机。上游电芯厂商私自更换原料,产品存在安全隐患,全球召回超238万台产品,造成超3.6亿元资产减值,现金流大幅承压。

事后公司完成全链条整改:更换涉事供应商、搭建双电芯供货体系,分散代工厂产能风险;淘汰七成低毛利充电宝SKU,精简产品矩阵;同时升级全流程品控体系,彻底补齐供应链管控短板。

>>

04 四大经营痛点仍待破解

招股书同步披露四大核心经营风险,也是公司后续转型核心难点:

-

海外市场极度集中:境外收入占比96.62%,国内营收仅3.4%,高度依赖欧美市场,地缘政治、关税及汇率波动风险居高不下;

-

亚马逊渠道依赖严重:过半营收来自亚马逊平台,平台规则变动直接影响营收,DTC直营渠道虽高速增长,但短期无法替代第三方平台;

-

现金流及库存压力大:召回事件叠加海外备货,2025年经营现金流大幅下滑,2026年一季度现金流转负,存货持续走高,资金占用压力突出;

-

代工模式固有隐患:全外包生产模式,依旧存在原材料涨价、代工厂品控不达标的潜在风险。

>>

本次港股上市,让安克创新完成A+H双资本市场布局,既能对接全球资金助力全球化扩张,也能支撑DTC渠道转型。背靠强劲业绩与顶级资本,公司成长底气充足,但市场多元化、渠道去平台化、现金流修复仍是长期考题。

安克创新的上市之路,也是中国消费电子出海从粗放铺货,走向品牌化、技术化高质量发展的缩影,后续发展值得持续跟踪。

精彩评论