6月23日,跨境消费电子龙头 $安克创新(00668)$ 正式开启H股公开招股,招股期截至6月26日,预计7月2日正式挂牌上市,登陆后将形成“A+H”资本平台,助力全球化品牌与渠道扩张。

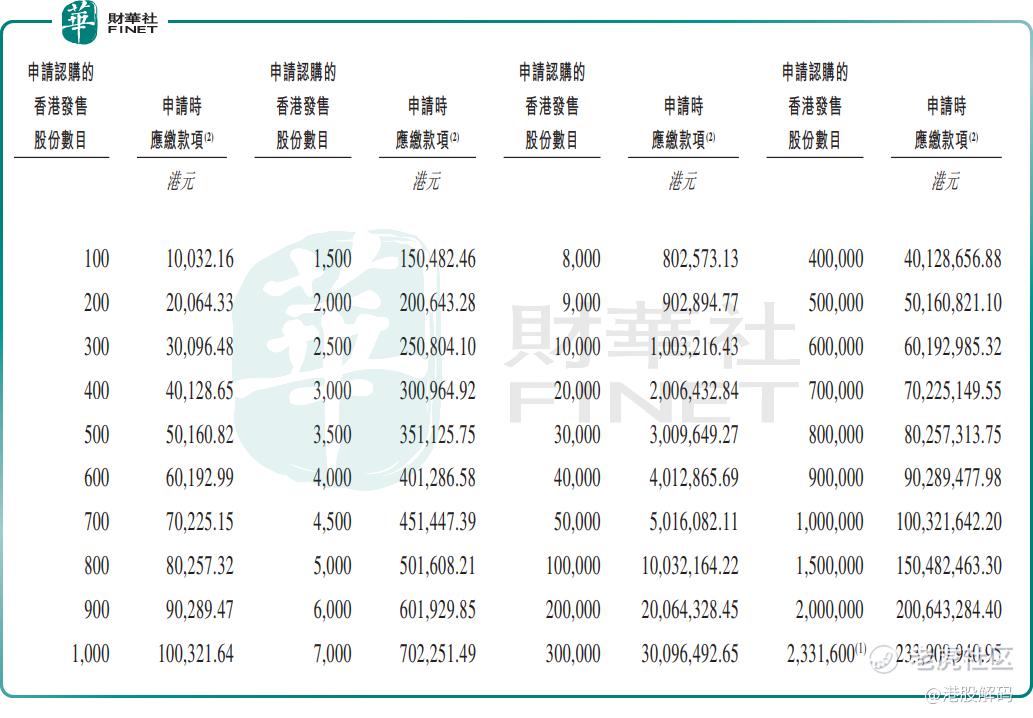

本次 $安克创新(300866)$ 拟全球发售4663.28万股H股,香港发售占10%、国际发售占90%,最高发售价99.32港元,每手100股,入场费约10032.16港元。

按最高发行价测算,全球募资净额约45.23亿港元,募资将六大方向分配:约20.0%将被分配用于推动产品迭代及创新以及拓宽产品种类;20%投入研发与人才建设;15%用于提升品牌影响力并深化客户忠诚度;20%用于强化该公司直接面向消费者的全球市场策略;20%升级全球供应链;剩余5%补充营运资金。

本次发行引入11家基石投资者,阵容覆盖海外头部资管、保险机构,包括施罗德、Aspex、信安资金管理、Greenwoods、HACF,L.P.、国海富兰克林等。按最高发售价99.32港元计算,基石投资者合计认购金额约23.11亿港元,对应约2327.17万股,约占发售股份总数(假设超额配股权未获行使)的49.9%。

安克创新2011年成立,主打“浅海赛道”差异化策略,避开手机、PC等巨头垄断赛道,聚焦充电、智能家居、影音三大细分板块,自有Anker(智能充电储能产品)、eufy(智能家居产品)、soundcore(智能影音产品)三大独立品牌,产品销往全球180余个国家。

值得一提的是,安克创新采用纯轻资产运营模式,无自有生产工厂,全部产能外包,前20家代工厂覆盖80%产能,企业集中资源投入研发设计与全球销售,依靠品牌溢价维持稳定盈利水平。区域收入结构高度海外化,2025年北美市场贡献46.3%收入,欧洲占26.7%,国内市场仅占3.4%,海外市场是业绩增长核心引擎。

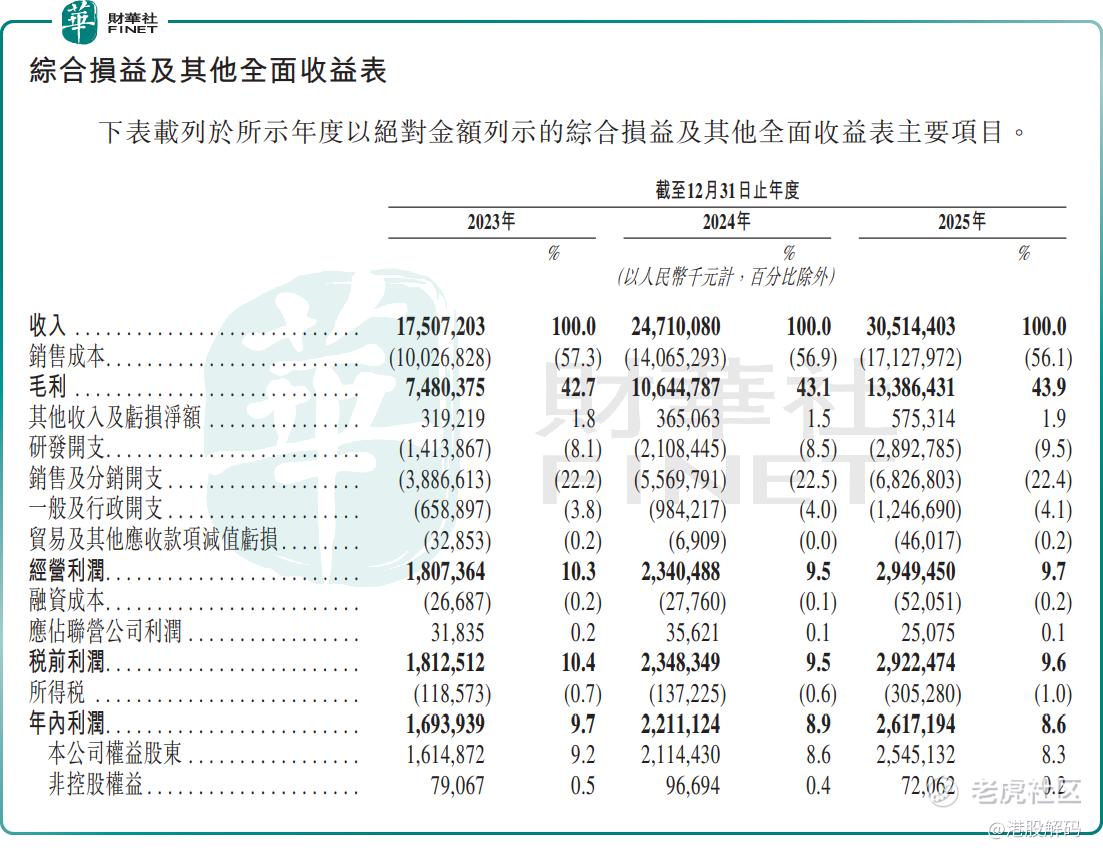

业绩层面,公司保持稳步提升,2023-2025年,公司营收分别为175.07亿元、247.10亿元、305.14亿元;归母净利润分别为16.94亿元、22.11亿元、26.17亿元。

但财报也暴露出压力。2025年,公司经营现金流净额从2024年27.45亿元大幅下滑至4.81亿元,存货压力是核心拖累。2025年末存货规模近50亿元,较2023年翻倍,存货周转天数由70.8天拉长至87.7天,全年计提存货减值3.65亿元,大量库存占用营运资金,显著削弱现金流表现。

另有三大核心经营隐忧亦值得警惕。第一,公司收入高度依赖亚马逊平台,2025年通过亚马逊实现销售收入占比达52.3%,平台政策调整、流量成本上涨均会直接冲击业绩。当前公司正加速布局自营官网渠道,但短期难以对冲平台依赖风险。

第二,高库存与供应链管控风险。全外包生产模式下,代工厂品控、交付周期波动风险持续存在。

第三,市场结构单一,96%以上收入来自海外,地缘贸易政策、海外关税、消费需求波动均会带来业绩不确定性,国内市场拓展进度缓慢,短期难以形成第二增长曲线。

整体来看,安克创新作为国内稀缺的全球化消费电子自主品牌,成长逻辑清晰、赛道空间广阔,但渠道集中、高库存、现金流偏弱等问题仍是中长期制约。本次登陆港股搭建双融资平台,有望借助海外资本加速渠道转型与产品创新,逐步化解现有经营痛点,巩固全球跨境硬件龙头地位。

作者:瓶子

精彩评论