📌 公众号又改了推送算法,为免失联,请关注+星标!

打开小软件,可申购14只,根本不让人喘气,也不让你的小荷包闲着。

港交所这回要吃干抹净。

今天新上的4只,来福谐波,鲟龙科技,江西生物,真健康医疗-B。

先说最关键的资金冲突问题,23号截止的和这批4只不冲突,资金回来可以打。

24号截止的和今天这4只冲突,只能挑选心头好。

接着我们看——江西生物。 难得一见不带小尾巴-p的生物股,看看是不是眉清目秀?

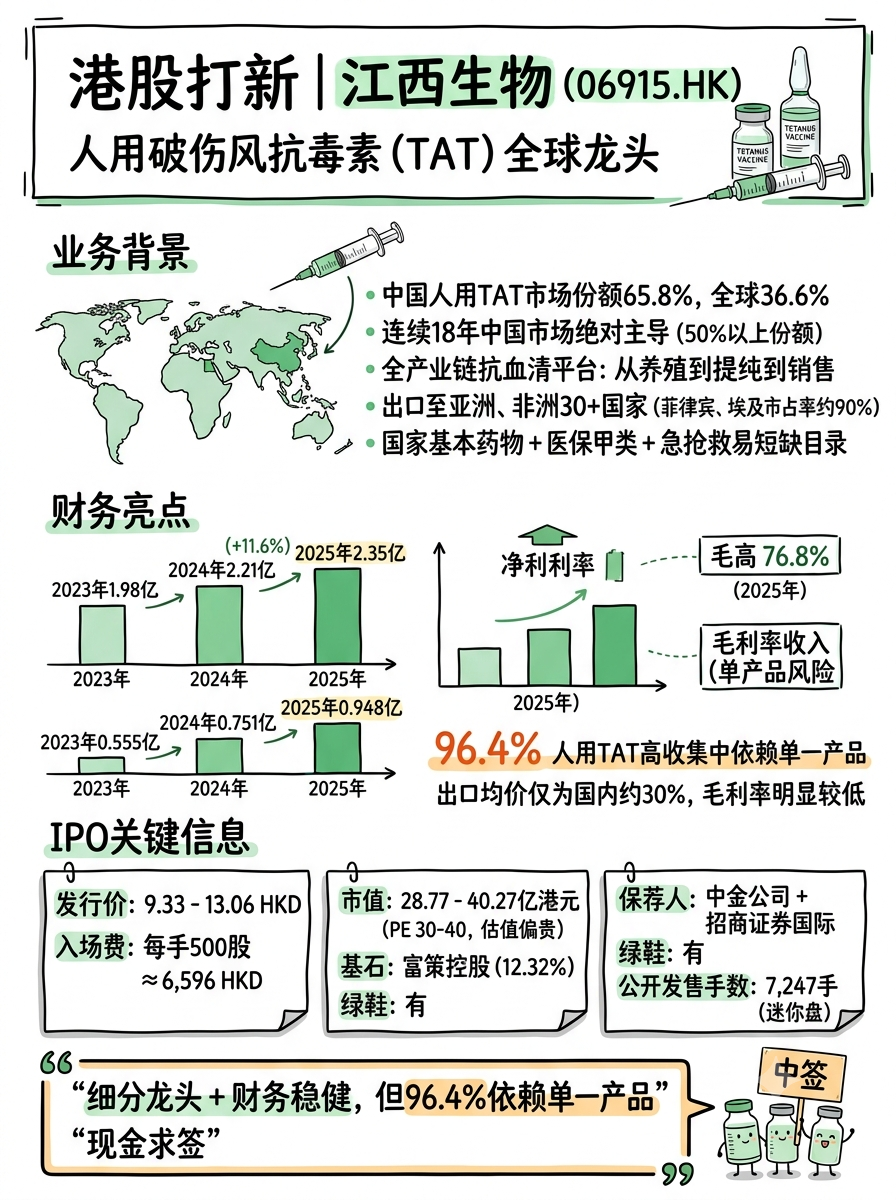

01 业务背景:人用破伤风抗毒素(TAT)全球龙头

江西生物制品研究所股份有限公司(Jiangxi Institute of Biological Products Inc.)历史可追溯至1969年,前身为卫生部上海生物制品研究所江西分所,2002年国企改制后成为民企。公司是中国及全球最大的人用破伤风抗毒素(人用TAT)提供商和出口商,也是全产业链贯通的抗血清平台商。

核心产品人用TAT用于破伤风应急预防,属于国家基本药物、医保甲类药品,并列入急抢救易短缺目录。根据弗若斯特沙利文数据,按2024年销量计算:

-

✦中国市场份额65.8%

-

✦全球市场份额36.6%

-

✦连续18年在中国市场保持50%以上份额,处于绝对主导地位。

-

✦公司已出口至亚洲、非洲逾30个国家和地区,在菲律宾、埃及等市场市占率约90%。除人用TAT外,还开发兽用产品和在研蛇毒抗血清、狂犬抗血清等,试图构建多元化抗血清平台。

02 财务情况:收入稳健增长,盈利持续提升,但单一产品依赖极高

收入与利润稳健增长:

-

✦

2023年:营收约1.98亿元,归母净利润约0.555亿元

-

✦

2024年:营收约2.21亿元(+11.6%),归母净利润约0.751亿元(+35.4%)

-

✦

2025年:营收约2.35亿元(+6.3%),归母净利润约0.948亿元(+26.2%)

-

✦毛利率逐年提升(67.8% → 70.3% → 76.8%)

,显示定价权和成本控制能力较强。

业务结构高度集中:

-

✦人用TAT收入占比:2023年93.0%、2024年93.3%、2025年96.4%。

-

✦其他产品及技术服务仅占很小比例。这种“单腿走路”模式是核心风险点,易受市场需求、政策或竞争影响。

海外业务波动大:

-

✦2025年海外出口销量贡献较大(总销量约2990万支中海外1640万支),但出口均价仅为国内的约30%(3.8元/支 vs 12.3元/支),出口毛利率明显低于国内(54.1% vs 88.1%)。

-

✦需求受海外客户波动影响较大,2026年初出口销量同比大幅下降。

研发与管线:

-

✦2025年研发开支约2370万元(占营收约10.1%)。

-

✦在研产品包括抗蝮蛇毒血清(II期临床预计2026年Q2)、抗五步蛇毒血清(I期)、马狂犬病免疫球蛋白(IND预计2029年)等,进展相对缓慢。兽用破伤风抗毒素预计2026年Q2获批,但市场规模较小。

总体来看,江西生物财务表现稳健,盈利能力突出(毛利率高、净利持续增长),但高度依赖单一产品TAT,海外波动和研发进度是主要不确定性。

03 发行结构分析(打新必看):

-

✦发行价:9.33-13.06 HKD

-

✦入场费:约 6,595.86 HKD(每手500股)

-

✦保荐人:中金公司、招商证券国际

-

✦基石:富策控股有限公司占比12.32%

-

✦绿鞋:有

-

✦发行机制:机制B

-

✦市值:28.77-40.27亿港元,PE 30-40,确实是贵了,产品单一霸榜多年,增长有限。

-

✦香港公开发售:散户一共7247手,迷你盘,中签看缘分。

打不打建议——现金求签

精彩评论