📌 公众号又改了推送算法,为免失联,请关注+星标!

这次主题是手术机器人里的细分赛道——经皮穿刺与消融机器人。

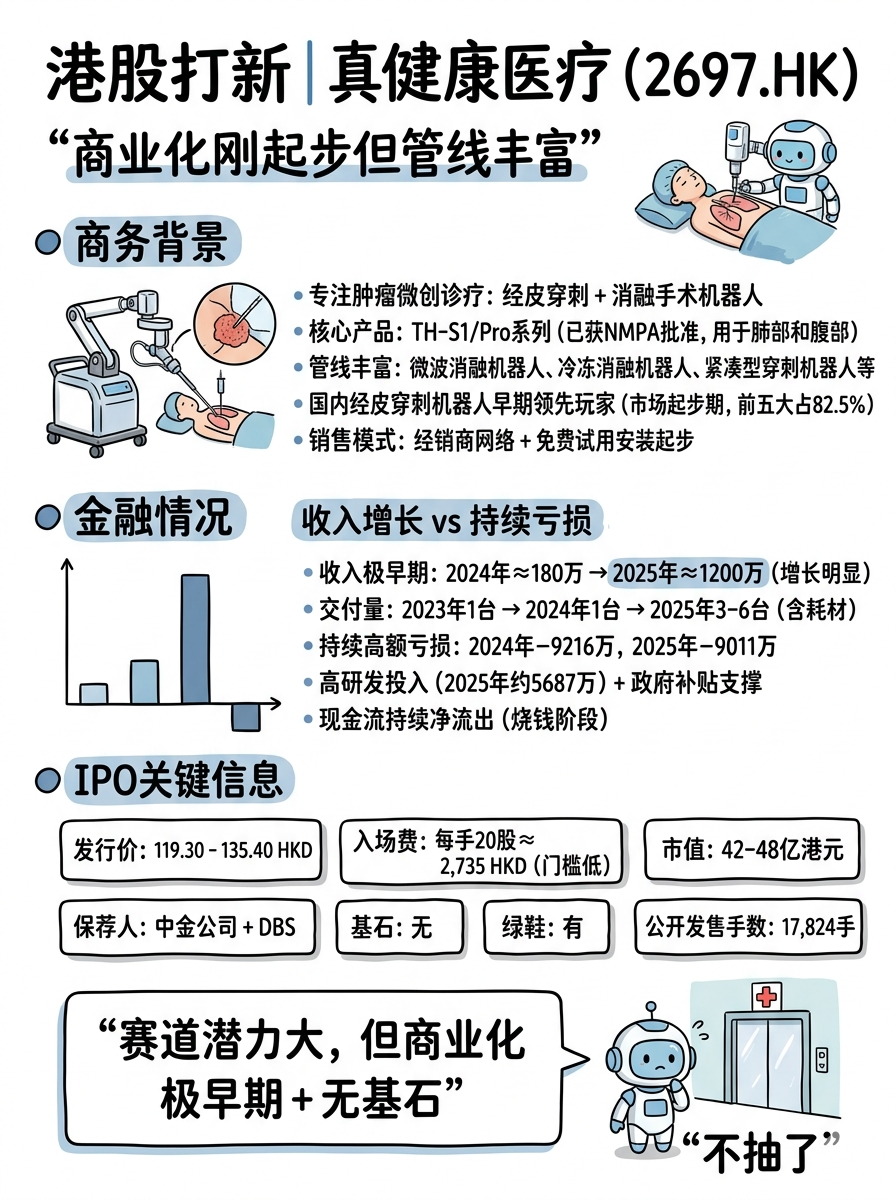

名字很容易记住——真健康医疗。

01 业务背景:经皮穿刺手术机器人专注肿瘤微创诊疗

广东真健康医疗科技开发股份有限公司成立于2018年,专注于经皮穿刺手术机器人和消融手术机器人的研发与商业化,主要用于肿瘤的微创诊断与治疗(活检、消融等)。

核心产品包括:

-

✦经皮穿刺手术机器人系列

(TH-S1、TH-S、TH-S Pro、TH-SA、TH-P系列等),已获NMPA批准用于肺部和腹部穿刺。

-

✦经皮微波消融机器人

(TH-X MW、TH-X HMW),用于肝脏和肺部肿瘤消融。

-

✦管线产品

:紧凑型穿刺机器人、冷冻消融机器人、离体器官保存与评估系统等。

公司已获得多项NMPA Class III注册证(含创新器械),部分产品为国内首创或全球首创。公司在早期中国经皮穿刺手术机器人 market 中排名靠前,2025年出货量和收入份额领先,前五大参与者合计占据约82.5%市场份额。(不仅公司小,整个市场都在起步期呀。。。)

销售主要通过经销商网络(27家经销商覆盖23个重点省份),商业化从2022年开始,以免费试用安装起步(每台最多30例试用)。实际销售量仍处于极早期:2023年1台、2024年1台、2025年3-6台(含耗材)。

真健康医疗是经皮穿刺与消融机器人赛道的早期布局者,产品管线和监管批准进度不错,但商业化刚刚起步,属于典型的高风险、高潜力手术机器人标的。

02 财务情况:收入极低但增长明显,持续高额亏损,现金消耗大

-

✦收入规模小:2024年营收约180万元(主要来自1台设备销售+技术服务);2025年收入1200万(来自3-6台设备交付+耗材)。真的是很早期了。

-

✦持续净亏损:2024年净亏损约9216万元,2025年约9011万元。主要驱动因素包括高研发投入(2024年约5085万元、2025年约5687万元)、销售及市场推广费用、临床试验及监管成本。

其他亮点与压力:

-

✦政府补贴贡献较大(2024年约3190万元、2025年约3330-4260万元左右)。

-

✦经营活动现金流持续净流出(2024年约9705万元、2025年约9190万元)。

-

✦公司仍处于亏损扩张阶段,预计短期内难以实现盈利。

总体来看,真健康医疗财务表现符合早期手术机器人公司特征:收入基数极低但交付量快速增长,研发和商业化投入巨大导致持续亏损和现金烧钱。核心风险在于商业化放量速度能否匹配高投入。

03 发行结构分析(打新必看):

-

✦发行价:119.30 - 135.40 HKD

-

✦入场费:每手20股,2,735.30 HKD

-

✦市值:42-48亿港元(真的很有勇气!)

-

✦保荐人:中金公司、DBS Asia Financing Limited

-

✦基石:无

-

✦绿鞋:有

-

✦发行机制:机制B

-

✦香港公开发售:

散户一共17824手,又是抽,但每手也就2000多,中了奖金也有限。

打不打——随手一抽不上孖展

赛道真的很细,大部分医院/医生仍依赖传统手动穿刺,机器人渗透率极低,主要受限于医院采购周期长、医生培训成本高、报销政策不明确。。。

穿刺机器人2022年左右才开始有产品真正商业化,真健康算是走在前列,但未来到底有多值得期待?一个基石都没有看来也没什么值得期待。

精彩评论