国产GPU“四小龙”标杆企业—— $壁仞科技(06082)$ 在近期整体表现强劲!

6月22日,该股在盘中一度冲高至66.35港元,刷新上市以来新高。到了6月23日,其股价在早盘再次冲高,但随即遭遇回落,截至发稿时间跌逾3%。

回顾上市以来走势,壁仞科技股价走出了典型的硬科技成长曲线。公司于2026年1月2日登陆港交所,发行价19.60港元,上市首日大涨75.82%,随后股价随板块震荡回调,于3月下旬最低下探至27.32港元。

进入二季度后,伴随AI算力行情升温、公司基本面持续兑现,以及纳入港股通利好消息刺激,股价开启震荡上行通道。截至目前,壁仞科技股价较发行价,累计涨幅近220%,较此前低点亦累计近130%。

从消息面看,本轮股价拉升,直接催化剂来自行业大模型生态协同的突破。

6月16日,智谱正式开源新一代旗舰模型GLM-5.2,壁仞科技壁砺166系列基于vLLM框架完成“Day0”适配与调优,在模型发布当日即实现可用。截至目前,壁仞科技已成功支持智谱GLM、阶跃星辰Step、DeepSeek-V、腾讯混元、月之暗面Kimi、阿里千问Qwen等多款头部大模型的“Day0”级适配,软件生态成熟度持续验证。

国金证券指出,Day0适配意味着芯片厂商需在模型发布初期即完成框架、算子与推理部署全链路支持,体现了国产芯片与大模型厂商的深度协同能力。相较于单芯片峰值性能,新模型能否快速落地、性能稳定释放与开发者迁移成本,正成为国产算力可用性的核心评判标准。

回到公司经营层面,壁仞科技营收高速增长与商业化加速落地,是股价走强的底层支撑。

壁仞科技专注于通用图形处理器(GPGPU)芯片及基于GPGPU的智能计算解决方案研发,是AI算力基础设施的核心供应商。

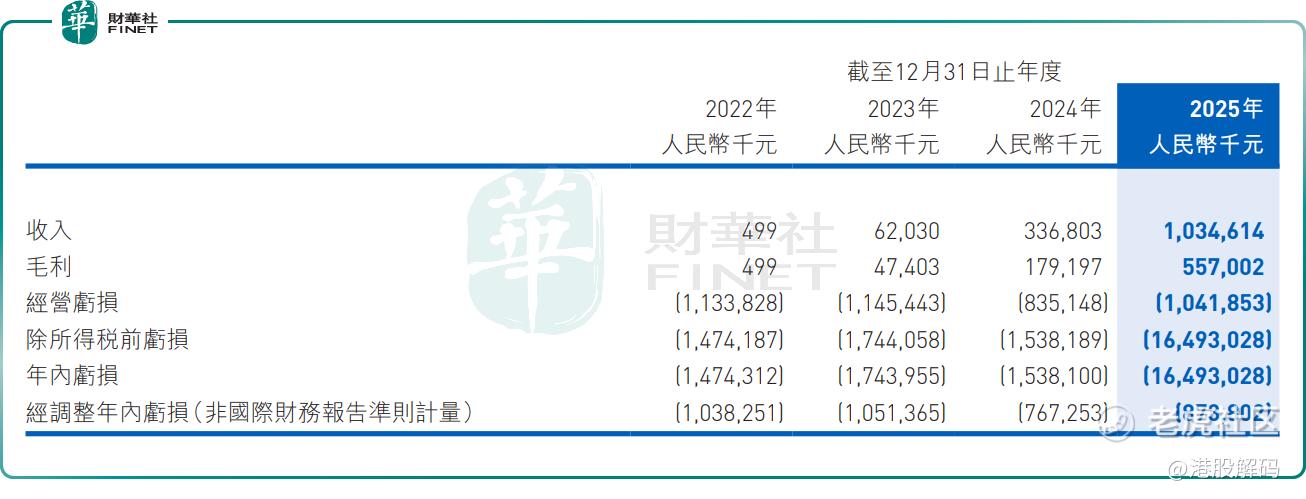

财报显示,2025年,公司收入达10.35亿元(单位人民币,下同),同比大幅增长207.2%;毛利达5.57亿元,同比大幅增长210.8%。收入的迅猛增长主要是由于壁仞科技通用GPU产品BR106以及BR166实现的全形态量产与规模交付。

不过,尽管公司收入规模大幅增加,但盈利拐点尚未显现。2025年,公司经调整净亏损8.74亿元,同比增长13.9%;全年研发投入高达14.76亿元,同比增长78.5%,占收入142.6%,超过当期收入总额,而高强度研发投入预计仍将持续。

有分析指出,作为“港股国产GPU第一股”,壁仞科技的崛起,既是国产高端算力替代浪潮的缩影,也是硬科技企业以技术深耕构筑长期壁垒的生动实践。

不过,投资者需要注意的是,尽管壁仞科技长期增长逻辑清晰,但短期股价快速上涨后,潜在风险不容忽视。

估值层面,壁仞科技当前尚未盈利,市销率PS(TTM)高达136.58倍,大幅高于港股半导体板块市销率平均值。公司估值高度依赖远期成长预期,一旦商业化进度不及预期,存在估值回调压力。

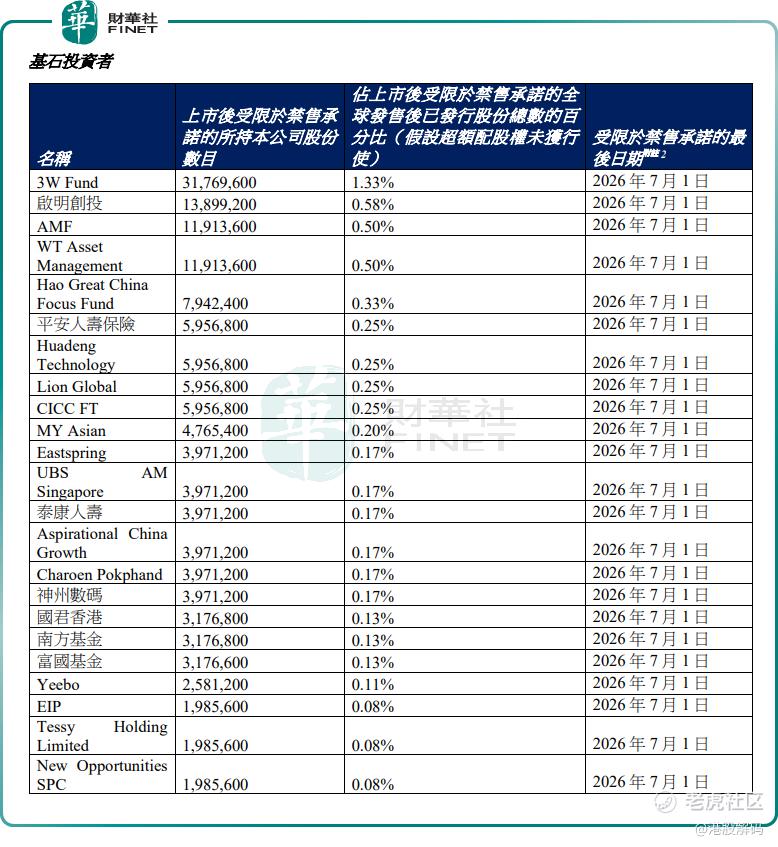

尤其值得警惕的是,7月初,壁仞科技将迎来基石股份“解禁”大考。

根据公告,壁仞科技基石投资者所持合计约1.48亿股股份,禁售期将于2026年7月1日结束,可能会对短期盘面形成一定抛压,放大股价波动风险。

整体而言,壁仞科技作为国产GPU第一梯队厂商,产品性能与软件生态持续突破,长期受益于AI算力国产替代大趋势。但当前股价已充分反映行业与公司多重利好,估值处于高位,叠加临近解禁的流动性压力,投资者需理性区分长期产业价值与短期股价波动,重点跟踪后续产品迭代与订单落地进度。

作者:瓶子

精彩评论