关于 AI 资本开支,市场的多空分歧正在错位。

AI 投资命题的核心问题已经换了形态。半年前市场质疑的是 AI 能否变现到足以支撑万亿级投入,这个关于变现存在性的问题,已被企业端汹涌的 token 消费证伪了空头;取而代之的新问题是变现的广度。

在 token 成本的下降追上用量的爆发之前,单位算力的稀缺溢价会持续抬高终端成本,把边际用量挡在门外。JPM 在其最新报告中将这一转变概括为从信仰到成本;本文认同这一判断,并认为它正是理解当前周期的钥匙:同一个事实,既支撑了 capex 的确定性,也埋下了需求侧的脆弱性。

本文的核心判断是:供给侧的融资闭环逻辑成立,但高度依赖于算力稀缺持续、资产估值维持这一隐含前提;而这个前提的松动点不在融资端,在变现端。

一、供给侧的闭环:capex 与融资为何必然兑现

capex 与融资的兑现是一个自我强化的闭环,其确定性不来自乐观情绪,而来自三个环环相扣的硬约束。

起点是需求侧的算力短缺。三大算力提供方的口径高度一致:需求显著超过可用产能、有更好的模型却因产能不足无法交付。在这种环境下,capex 不是是否要花,而是不投就丢份额的竞争性被迫投资。这决定了支出的刚性。

第二环是缺口的数学必然性。即便是全球现金生成能力最强的一批公司,多年期经营性现金流也无法独立覆盖这一量级的支出。四大美国超大规模厂商 2026 年合计资本开支指引约 7,000 至 7,250 亿美元,2027 年大概率突破 1.1 万亿;即便届时经营性现金流仍超 9,000 亿美元,自由现金流也将系统性转负。需要外部融资由此成为会计上的必然结果,而非主动选择。

第三环是承接容量的充足性。高评级公司债未来五年可承接约 2.1 万亿美元,杠杆融资约 3,500 亿,私募信贷尚有约 5,430 亿美元待投资金、基础设施类资产管理规模已近 1.8 万亿。年内超大规模厂商已发行约 1,070 亿美元境内高级无担保债、620 亿非美元债、220 亿项目融资债,叠加近 850 亿股权融资;AI 相关债务已占高评级债市的 6.2%(2024 年底仅 3.9%),若计入广义生态(直接为数据中心供电的公用事业、供应发电机的工业企业等),占比达 15.5%、约 1.4 万亿美元,事实上已成为该市场最大的行业。

三环合一:需求逼出刚性支出,支出规模注定超过自有现金,缺口必须外部融资,而市场容量足以承接,进而强化继续投资的底气。

这个闭环之所以在过去半年从论点变为进行时,根本原因正是前述叙事转变的上半段:变现的存在性已被确认,投资因此有了底气。

二、上调的真实驱动:杠杆与估值溢价,而非融资成本

本轮总量预测的上调——总资本开支由 5.1 万亿上修至 5.5 万亿、其中债务融资部分上修至 4.1 万亿——主因并非利率下行带来的融资成本改善。

总额上调的第一驱动是产能:2030 年前的数据中心增长预期由 122 GW 上修至 138 GW,单位 MW 开发成本的小幅下调仅部分抵消了这一增量。债务部分上调的第一驱动则是贷款成本比(LTC)假设的整体抬升——已披露项目的 LTC 均值已超 85%,部分项目超过 90%。

融资环境良性确实贡献了一部分,但更重要的是成本-估值溢价:一个项目以每 MW 1,500 万美元的成本扩产,对应的市值增量往往达每 MW 2,500 万美元。

按当前估值计,90% 的 Loan-to-Cost 实质上接近 60% 的 Loan-to-Value。抬高杠杆的底气主要来自资产市场估值远高于建造成本这一事实,而非借贷便宜本身。

卖方倾向于把高杠杆完全用正面语言包装,称其为资本留存,即趁市场友好多举债、把现金流与股权额度留待未来利率更高时降负,是管理层为雨天保留可选性的明智之举。

但需要指出,LTC 逼近 90%、多家厂商 2027 年自由现金流转负、个别厂商净杠杆高企且表外租赁规模庞大,同时也是周期顶部的过度举债特征。

电信行业曾在 1999 年占高收益指数的 23%,随后在 2001 至 2003 年录得约 75% 的累计违约率;能源行业在 2009 至 2014 年扩张后,于油价崩盘的 2015 至 2016 年录得双位数年化违约率。

高杠杆的安全性是有前提的。也就是成本-估值溢价的可持续性;而估值溢价的根基,恰恰建立在变现端的乐观假设之上。

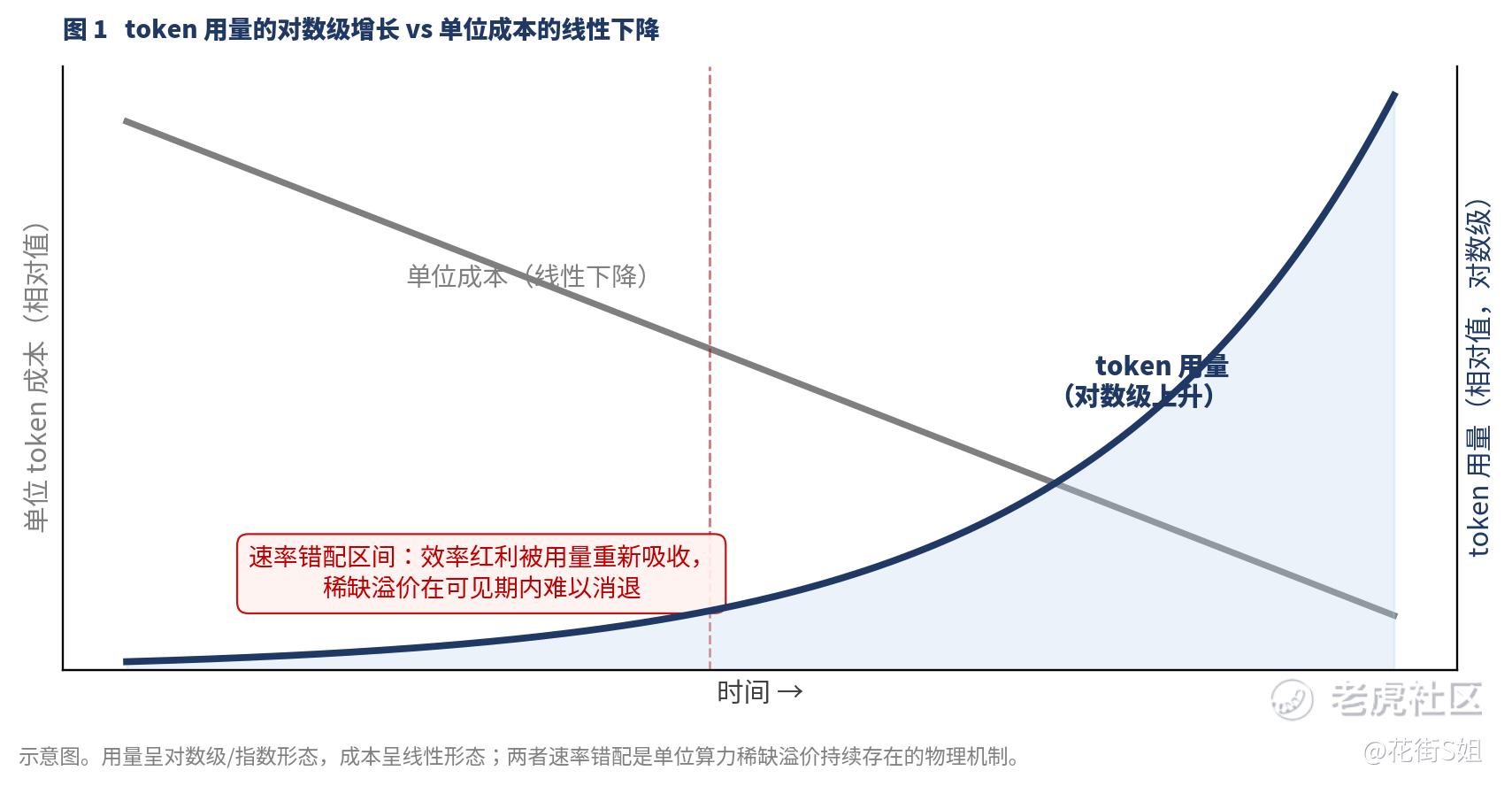

三、成本约束的中枢:用量的对数级增长与成本的线性下降

当变现的存在性不再是问题,新的约束在成本端浮现。其物理机制可归结为一组速率的错配:token 用量呈对数级跃升,而单位 token 成本仅呈线性下降(在此处为了直观,用了线性拟合,实际上token的单位成本下降也为指数级,但是速率低于用量跃升)。

用量端的爆发由 agentic 工作负载驱动。与一次性推理不同,agentic 任务需要模型规划、推理、调用工具并迭代,单任务的 token 消耗比对话式工作负载高出一个数量级,平台遥测数据显示其中位数高达 23.4 倍。

宏观层面,单一平台的月度 token 处理量已达约 3.2 千万亿、同比约 7 倍。这种增长是阶跃式的,由工作负载形态的质变所驱动。

成本端的下降则是渐进的。中端模型的单位价格已从 2022 至 2023 年的约每百万 token 30 美元,降至如今每百万 token 数美分级别;企业混合成本在一年内由约 18.40 美元降至 2.31 美元,降幅 87.4%。但关键在于:成本下降的速率追不上用量上升的速率。

时间上的错配意味着:在可见的未来,效率红利会被用量增长不断重新吸收,单位算力的稀缺溢价不会消失,终端成本因此易上难下。

四、错配的两面性:稀缺溢价既是供给侧的定价权,也是需求侧的挤出

上述错配对 AI 价值链的两端作用相反——它是供给侧的利好,却是需求侧的隐患;而市场目前只充分定价了前者。

对供给侧而言,算力稀缺即定价权。只要 token 处于供不应求,所有算力都是稀缺且可定价的资产,这正是 capex 上调与高 LTC 杠杆的现实支撑。

对需求侧而言,同一个稀缺溢价意味着终端成本的持续抬升,而这正在抑制采用的广度。证据并非来自需求不足,恰恰相反,来自付费方的成本压力:2026 年 71% 的受访企业报告 AI 成本超支;某大型出行平台的 CTO 承认其全年 AI 预算在 4 月即告耗尽;尤为关键的是,连资金最充裕的买家也在主动限流——某超大规模厂商已限制工程师对大模型的访问权限、并取消部分编程工具的授权以控制成本。

这不是需求疲软的信号,而是成本约束开始压制本应发生的采用。需求是真实的,但成本把它挡在了门外。

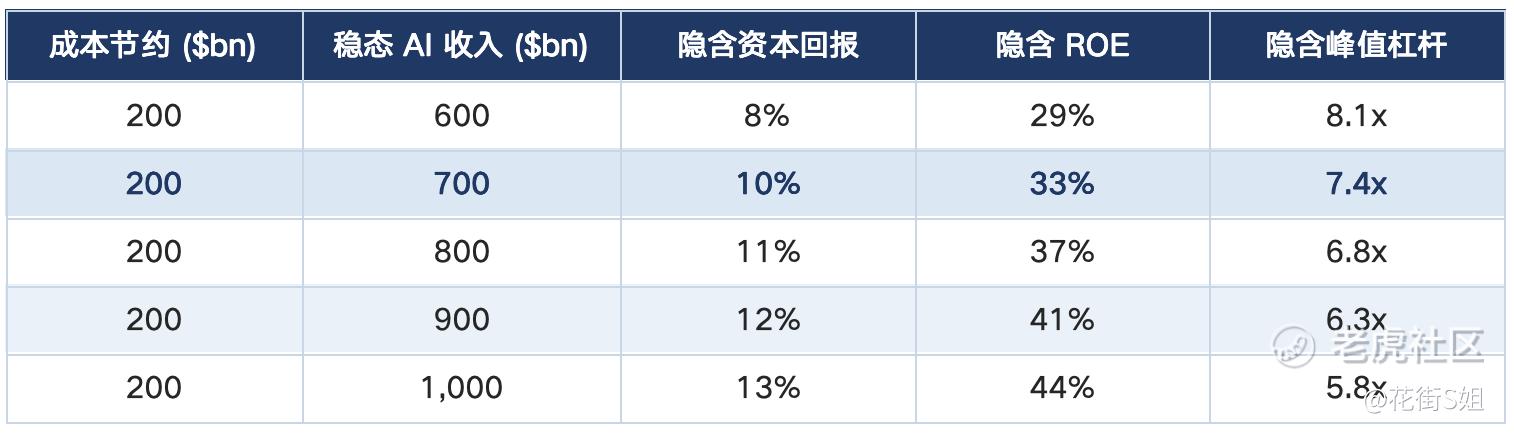

这把判断带回到变现算术的脆弱性。按卖方测算,该板块需约 7,000 亿美元的年收入,才能在 AI/数据中心建设上实现 10% 的资本回报;这一测算还叠加了 50% 稳定利润率、30% 税率,以及前述高 LTC 等一长串相互复合的假设。下表给出其敏感性结构。

表 1 变现敏感性结构(成本节约固定为 200,单位 $bn)。基准档为 700 亿收入对应 10% 资本回报。

这张表的脆弱性不在任何单一数字,而在其结构:每一档收入目标的达成,都隐含采用持续放量的前提;而采用的放量,恰恰被前一节所述的成本错配所约束。

一旦成本抑制采用、收入爬坡不及预期,链条会反向传导:变现预期回落,资产估值回落,成本-估值溢价收缩,逼近 90% 的 LTC 便从资本留存瞬间变为过度举债。

至此叙事闭合:供给侧的融资闭环之所以成立,依赖于变现端维持估值溢价;而变现端的真实约束已从能否变现切换为成本能否压住采用。上半场的确定性与下半场的脆弱性,本就是同一枚硬币的两面。

五、资产类别层面的方向含义

篇幅限制,本文仅在资产类别层面给出方向性区分。区分的轴线只有一条:暴露于稀缺溢价(受益),还是暴露于采用广度(承压)。

受益于稀缺溢价的一端。

其一是定制化算力(ASIC/XPU)及其经济性:在算力受电力约束、性价比成为硬通货的环境下,定制硅相对通用 GPU 的总拥有成本优势(约 30% 至 40%)与单位 GW 资本开支优势,推动其份额持续上升,单位出货占比已从 2026 年的约 42% 升向 2027 年的约 53%。

其二是上游电力与发电设备:电力是数据中心增长的真正物理约束,其稀缺性独立于变现进程而存在。

暴露于采用广度的一端。

其一是纯算力变现的 neocloud:高杠杆、短资产久期、收入直接挂钩 token 用量,对成本抑制采用最为敏感,其债券相对超大规模厂商的利差已显著走阔。

其二是依赖企业 token 预算放量的应用与软件层:其增长假设直接建立在采用广度持续扩张之上,是成本约束的直接承压方。

其三是高 LTC 的项目债与高收益数据中心债:其安全边际依赖前述估值溢价,一旦溢价收缩最先受冲击。

居中且需保留审视的,是超大规模厂商的股权估值:信用无虞,但当前估值隐含了采用永续放量的假设,而这恰是本文认为最需被检验的变量。

写在最后

真正决定这轮 AI capex 周期成败的,不是算力建得起、钱融得到,而是 token 成本下降的斜率能否在企业 AI 预算被烧穿之前追上 agentic 用量的阶跃。这场赛跑的结果,是全部估值溢价的最终地基。

精彩评论