打开小软件,可申购14只,根本不让人喘气,也不让你的小荷包闲着。

港交所这回要吃干抹净。

今天新上的4只,来福谐波,鲟龙科技,江西生物,真健康医疗-B。

先说最关键的资金冲突问题,23号截止的和这批4只不冲突,资金回来可以打。

24号截止的和今天这4只冲突,只能挑选心头好。

先来讲第一只来福谐波,是不是很熟悉, 前两天白毛提过一只绿的谐波(688017)。

消息一出来没几分钟就冲板,外来的和尚会念经,以前是商品出口转内销,现在是消息出口转内销。。。

谐波到底是个什么?这个来福谐波值不值得打,我们一起来看看。

01 业务背景:机器人精密传动解决方案提供商

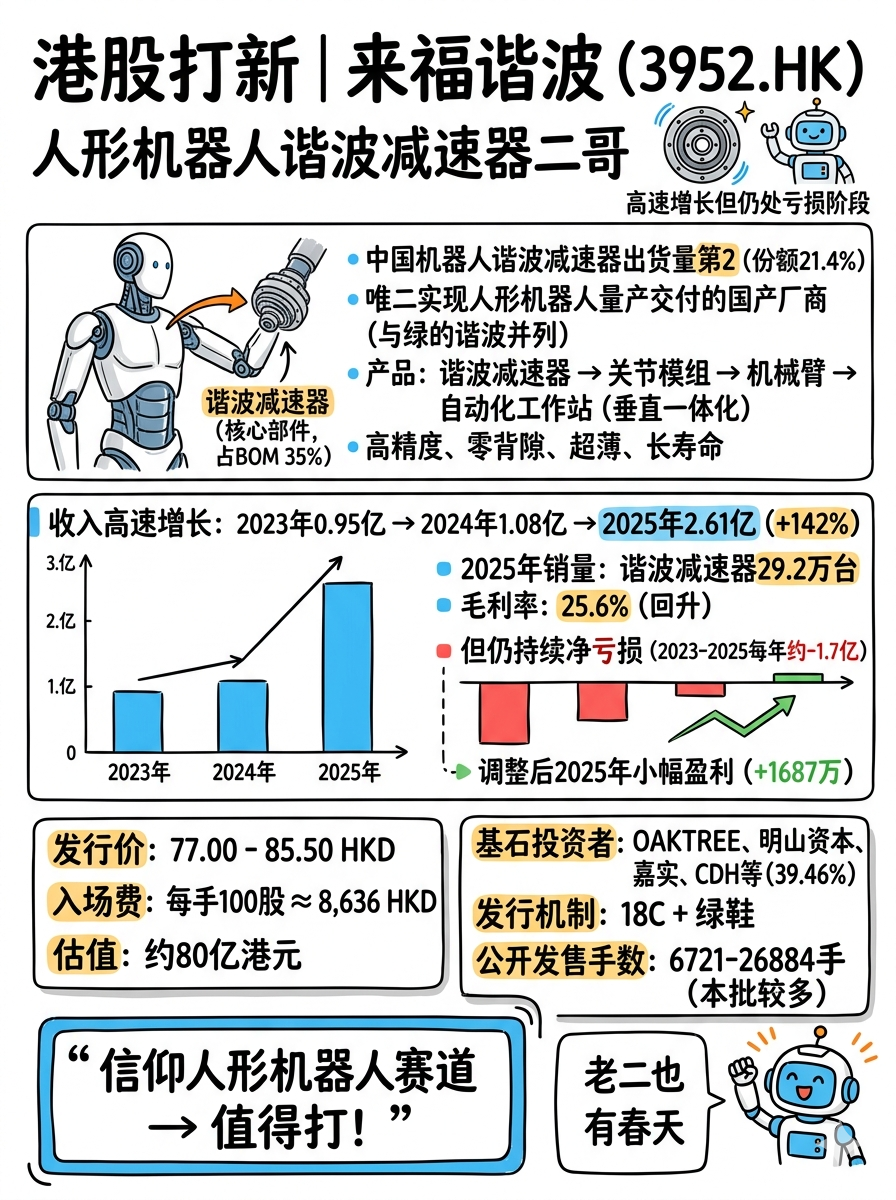

来福谐波主要从事机器人精密传动核心部件的研发、生产和销售。核心产品为谐波减速器(小型和大型),同时延伸至关节模组、机械臂及自动化工作站。

产品主要应用于人形机器人和工业机器人领域,强调高精度(定位精度±15角秒)、零背隙、超薄设计和长寿命(超过10,000小时)。公司已实现从单一谐波减速器向“精密传动解决方案”转型,提供从核心部件到集成模组/系统的垂直一体化产品。

市场地位:

-

✦

按2025年出货量,在中国机器人谐波减速器提供商中排名第二,市场份额21.4%。(第一名就是白毛吹的绿的谐波)

-

✦

按收入计算同样排名第二,份额12.9%(更少了)。

-

✦

虽然是老二,但也是挺有水平,来福和绿的是唯二已实现人形机器人用谐波减速器量产交付的国产厂商。

-

✦受益于中国机器人产业爆发,尤其是人形机器人需求快速增长

。谐波减速器是机器人关节的核心部件,占工业机器人BOM成本约35%。公司产品主要销往国内,少量出口欧美日韩。客户以直销和经销商为主,前五大客户收入占比29.3%-42.3%(2023-2025),集中度较高。

02 财务情况:2025年收入大增142%,但持续净亏损,现金消耗明显

-

✦收入高速增长

:2023年约9,455万元 → 2024年约1.077亿元(+13.9%)→2025年约2.609亿元(+142.2%)。2025年增长主要来自关节模组、机械臂及自动化工作站放量,谐波减速器销量也大幅提升(从14.3万台增至29.2万台)。

-

✦毛利率波动后回升

:2023年29.5% → 2024年24.1%(因战略性价格调整和人工成本上升)→ 2025年25.6%。2025年毛利约6,686万元,受益于高附加值产品(关节模组等)占比提升。

-

✦持续净亏损但调整后改善

:2023-2025年均录得净亏损(约-1.69亿、-1.69亿、-1.71亿人民币),主要原因包括高研发投入(2025年占收入约18.9%)、产能扩张导致的折旧增加、以及赎回负债账面值变动。非IFRS调整后净亏损在2025年转为小幅盈利(约+1,687万元),显示经营改善迹象。

-

✦现金流与运营

:经营活动现金流持续净流出(2025年约-6,341万元),现金消耗率较高。存货和应收款项增加,现金周转周期较长(行业特性)。公司处于下游市场增长初期+产能投资阶段,预计2026年仍可能继续净亏损。

总体来看,来福谐波抓住人形机器人风口,2025年收入实现翻倍以上增长,产品结构向高价值环节优化。但高研发、扩张投入导致持续亏损 and 现金消耗,盈利能力尚未完全兑现。风险点包括客户集中、下游机器人商业化进度不及预期、原材料/人工成本波动等。

03 发行结构分析(打新必看)

-

✦发行价:77.00 - 85.50 HKD

-

✦入场费:每手100股,约 8,636.22 HKD

-

✦保荐人:招银国际

-

✦估值:80亿港元左右

-

✦基石:OAKTREE,明山资本,嘉实国际,CDH等共占39.46%(还不错,但陪不满)

-

✦绿鞋:有

-

✦发行机制:18C,初始5%,最高回拨20%

-

✦香港公开发售:6721-26884手

散户6721-26884手,和前面的比起来手数算少了,但在这一批里算多。

打不打建议——信仰为先

精彩评论