>>

6月16日,古瑞瓦特正式递表港交所,第三次冲击港股IPO,华泰国际担任保荐人。此前公司两次通过聆讯均因市场行情暂缓上市,此次携储能业务近乎翻倍的业绩回归,完成从光伏逆变器厂商到全球化储能方案服务商的转型,以软硬一体化模式讲述全新资本故事。

>>

01 业绩大变局:储能反超,成为第一大营收来源

招股书显示,2023-2025年公司营收分别为53.63亿元、44.76亿元、52.33亿元。2024年营收下滑,主要受欧洲储能需求回落、行业促销降价影响;2025年营收重回增长,全部增量由储能业务贡献。

业务结构彻底反转:2025年储能收入达33.15亿元,同比暴涨99%,营收占比升至63.4%,一举取代光伏逆变器成为核心主业。同期光伏逆变器收入大跌39.8%至15.57亿元,传统主业持续走弱。

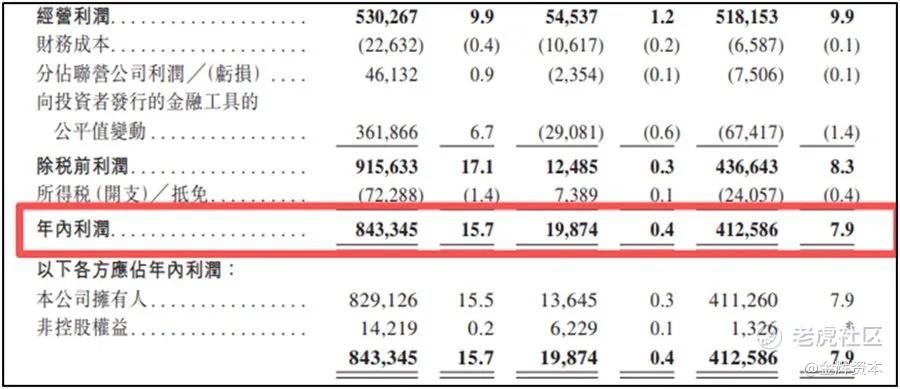

盈利同步回暖,2024年公司净利润仅0.2亿元,2025年反弹至4.13亿元,经调整净利润达4.83亿元,经营基本面显著修复。公司营收高度依赖欧美市场,欧、美两大市场合计贡献超六成收入,紧抓海外户储红利。

>>

02 细分赛道领跑,多项全球排名靠前

凭借海外多年渠道布局,古瑞瓦特稳居户储赛道第一梯队。2025年出货量数据显示,公司为美洲最大户用储能逆变器供应商、全球第三大户用储能逆变器厂商,混合分体式户用储能系统出货量位列全球第一。

此外其混合储能逆变器全球排名第四,光伏逆变器2024年全球市占率达25.2%,全功率段光储产品矩阵完善,硬件产品竞争力稳固。

>>

03 破局硬件内卷:AI能源管理构建核心壁垒

面对光储行业同质化价格战,古瑞瓦特打造硬件+软件+AI三位一体壁垒,也是本次IPO最大估值看点。

依托自研云平台,公司搭建云边端AI架构,实现智能能源调度、电池安全监测、全天候远程运维三大核心功能,同时配套多端数字化工具,覆盖终端用户、安装商及集成商全群体。

公司由此跳出单纯硬件售卖,转型综合能源服务商,有效对冲行业价格战压力,收获资本市场估值溢价。

>>

04 募资用途与经营风险

本次IPO募资将用于全球渠道本土化布局、储能及AI技术研发、产能与供应链升级,剩余资金补充日常运营资金,贴合公司全球化与智能化战略。

同时公司仍有明显风险:营收过度集中于欧美市场,易受海外政策、关税扰动;传统逆变器业务持续萎缩;全球户储赛道入局者增多,行业竞争持续加剧。

精彩评论