本周,沃什迎来了他的第一次FOMC——大家都想到了变化会很大,但没想到变化会如此之大。从FOMC声明,到SEP和点阵图,再到发布会和五大工作组,沃什在试图重塑美联储,效仿格林斯潘。然而,他既没有格林斯潘的威望和积累,也无法走出伯南克搭建的后次贷危机时期的央行体系,首秀使得市场波动率加大,批评也加大。

接下来分几点点评这次决议:

1.利率决议&经济预期:

本次美联储利率决议声明非常短,仅仅132个单词,创下了07年以来最短。虽然删除了鲍威尔时期冗长复杂的总结和前瞻,但过于简短,对于当下的判断、政策侧重、未来预测一概都没有了。另外,格林斯潘时期也会写出赞成票和反对票,而本次仅仅写了以12-0通过决议。(甚至不知道有多少人反对声明如此简略。)声明翻译如下:

美联储联邦公开市场委员会以12票赞成、0票反对的表决结果,批准发布以下声明:

为支持美联储的双重使命,委员会决定将联邦基金利率的目标区间维持在3.5%至3.75%不变。委员会重申了其在银行体系中维持充足准备金水平的政策。

尽管面临一定程度的不确定性(部分归因于中东冲突),经济活动仍以稳健的步伐扩张。生产率增长和资本投资表现强劲。就业增长与劳动力规模保持同步,失业率变动不大。

通胀率仍高于委员会设定的2%目标,部分原因是供给冲击推动了包括能源在内的某些领域的价格上涨。委员会将致力于实现价格稳定。

整体来看,最大的亮点可能就是声明中通货膨胀表示偏多,FOMC声明称要实现价格稳定,这释放了一定的鹰派信号,也符合沃什的作风。

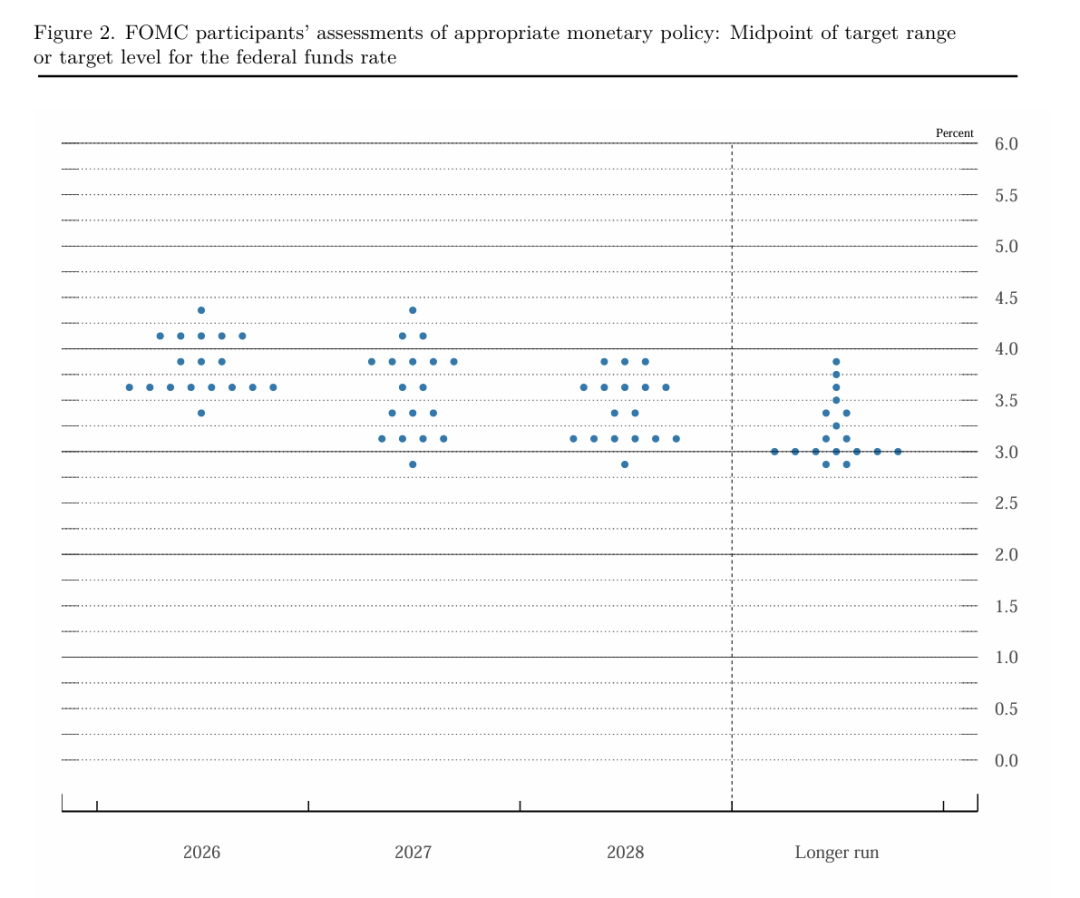

点阵图方面,沃什没有提交自己的利率预期,故点阵图中位数为第9人和第10人。对于今年,9人预期加息,其中6人认为不止加息一次;明年后年降息25个基点,基本符合预期。此外,28年预测只有17人,另外一人可能为前主席、现任理事的鲍威尔,他将于28年1月底卸任,所以可能没有给出28年利率预期。

整体来看,点阵图明显变得明显鹰派。然而,笔者认为如果把沃什的预测加上后,点阵图或变成今年利率不变,明年后年各降息25个基点——比传递出来的信息要鸽派一些。不过最鹰派的地方是,认为要加息不止一次的人多于认为要加息一次的人,说明如果未来几次美联储维持利率不变,可能会有大量鹰派官员投下反对票。

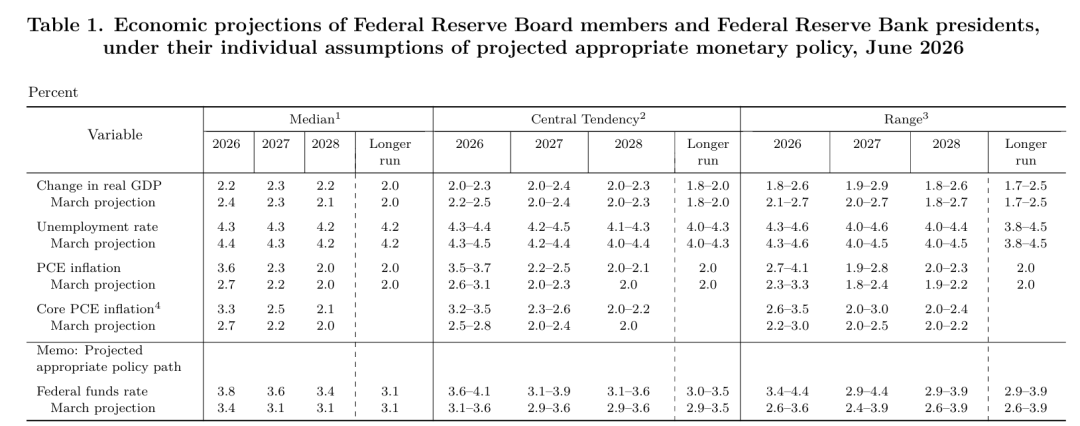

SEP方面,美联储略微下调了今年的GDP增长和失业率预期,大幅上调了今年的PCE通胀预期;对明后年的预测变化不大,暗示通胀暂时,随着供应链恢复会很快消退。总体来看,这份SEP整体平稳,没有特别鹰鸽或者乐观悲观的暗示。

2.沃什发布会首秀:

和鲍威尔不一样,沃什开场白是Good Day而不是Good Afternoon;此外,他的开场白还提到了通胀率一直偏高——2021年以来通胀率一直高于2%目标,因而FOMC计划实现物价稳定等。此外,他还提到了FOMC声明改革和取消前瞻性指引,认为目前情况复杂,前瞻性指引并不合适。还要建立五个工作组,有关沟通机制(可能是关于官员讲话,发布会和SEP点阵图),资产负债表(除了涉及QT、QE外还有准备金、隔夜逆回购等货币工具),数据源和采用(可能涉及到非农等官方数据和ADP等私营部门数据),AI时代生产率和就业(但目前看来影响甚微),还有美联储通胀框架(但没有直接取消2%的核心PCE)等。沃什上来直接几大板斧,是要掀翻伯南克次贷危机后的建设和耶伦、鲍威尔的继承。此外,他还提到了第一性原理,但从上述角度来看,实在是过于简化,不是大道至简,而是从寒武纪大爆发开始分析归纳。

发布会文字版已经更新在社群里,这里归纳几个要点:

1.点阵图和SEP可以随时修改,过早预测意义不大;

2.加息对金融资产影响不一,股市很热,但地产很冷;

3.过去几年通胀一直脱钩,接下来美联储要想办法稳定;

4.美国经济数据调查方法也落后了,而且存在滞后性,影响货币政策落后于曲线;

5.金融市场很聪明,会给数据定价和波动,不用纠结美联储会做什么,而要给出自己的定价并且让美联储来观察;

6.美联储传声筒到第17个才获得提问机会,这似乎是沃什有意和鲍威尔的沟通渠道切割。

总结下来就是现在Fed问题很多,我要大手术,但怎么动,我也没想好,接下来看。但接下来怎么办,只能让我们拭目以待。至于现场的各位,你们的问题我回答不了,我也不知道。很模糊,但有一种清澈的无知感,不是鲍威尔的肯定的不确定,也不是格林斯潘的一切尽在掌控的感觉,而是明确不知道却还要装作把握一切的感觉。

3.市场反应&预期:

美股三大股指快速跳水,发布会期间拉升后尾盘跌幅扩大,金银、美债也快速下挫,美元指数拉升;周四走势部分逆转:纳指大涨收复跌幅,但金银依旧冲高回落,周五继续下跌,而美元指数也站上了101关口,日元跌至24年套利交易以来最低水平。总体来说,这次决议偏鹰派,而且释放了极强的不确定信号,伯南克建立的央行沟通和利率体系可能被直接推翻,市场又迎来了黑盒时代。

目前,笔者预期美联储年内维持利率不变或者加息一次,主要看通胀消退的情况。就沃什表态来看,他多次强调维持利率不变是FOMC一致抉择(含鹰派官员),以及他隐含的情况来看,他可能更支持维持利率不变。考虑到目前油价大跌而核心通胀持稳,维持利率不变和加息一次都有道理。

4.点评:

他的想法出发点可能是好的、但太激进了。而且所有人都知道,大萧条和次贷危机深刻地重塑了中央银行的范式:格林斯潘是最后一个古典央行行长的巅峰,伯南克开创了现代央行范式样本并且打下基础,而沃什处在伯南克的框架中,却希望cos格林斯潘……这本质上是一场“用ICU重症监护室的复杂设备,去模仿诊所时代听诊器诊疗”的结构性错位。

沃什的悲剧在于,他试图在系统复杂度指数级上升的时代,表演古典主义的“极简主义”。他砍声明、废点阵图、缩减发布会,试图复刻格林斯潘那种“语焉不详却手握权柄”的神秘感。但在一个充斥着6.67万亿美元资产负债表、充足准备金机制、IOER/RRP利率走廊以及随时可能暴雷的私募信贷市场的当下,这种“沉默”不再是权力的象征,而是“拒绝承担责任”与“制造预期黑洞”的政治表演。市场恐慌的不是他鹰派或鸽派,而是他“既看不懂数据,又拿不出方案,还不愿解释”的真空状态

如果沃什真的推行他所设想的“激进改革”(如强行退回稀缺准备金框架、边缘化点阵图),其破坏力将远超他的想象。他不是在修复系统,而是在拆除过去16年好不容易建立起来的金融防空洞。一旦拆除过程中遭遇哪怕是一次普通的流动性摩擦(如2019年回购危机重演),或者地缘政治冲击,缺乏现代工具箱护航的市场将立刻陷入无序。

如今,美联储不是格林斯潘一个人可以翻云覆雨的:它是最后贷款人,市场最大的资金来源之一,它左右市场、也被市场左右,无法在观测市场同时不被市场观测。

祝沃什好运——健在的格林斯潘,尚在发挥余热的伯南克,仍在理事会的鲍威尔看到他如此激进不知道是赞成还是反对?起码对市场来说,这样只会增加波动和猜疑。

最新外资报告、调研纪要、市场跟踪、宏观解读和交易计划都已经更新,欢迎各位加入讨论。

精彩评论