笔者看完FED-FOMC新掌门人沃什的首秀,突破了传统FED给市场熬心灵鸡汤的当妈角色定位,进入了沉默如山般威势的严父角色。

过去的FED-FOMC,对于经济数据-经济预期前瞻,以及财政稳定性都有方方面面的”照顾“,所以市场交易预期基本上围绕预期的预期去跟踪,在不同的周期表现中,FED-FOMC前瞻要么常态般领先数据一季度/一小周期(比如最近一年),也有落后经济数据半年留出政策缓冲期的,比如两三年前后疫情时代供应端通胀大幅领先,再到需求侧通胀陡起时再紧缩···

但沃什领导的FED-FOMC,并不如此,不强调FED-FOMC与市场/财政的联动,更强调货币政策独立性使命——

1.取消前瞻性指引。

2.主动不提交点阵图(十年旧规的点阵图几近名存实亡)···

3.立即成立五个特别工作组(沟通机制、资产负债表、数据源的使用、生产率与就业,以及美联储的通胀框架),从市场预期+财政平衡+经济数据中重夺FED的解释权,并建立预期的解释/操作/管理行为。

随后市场债股转跌,美债结构陡起,美股高位坠落

图-美债结构&股债金波动率

从VIX远期的陡起,市场定价的不确定性在远端开始蔓延,大概率陆续有资金进入对冲阶段。

PS市场用惯性的点阵图看是,维持未来三年均降息25bp预期,这是市场惯性,也是风险埋点。

其实Trump注定非常不喜欢FED-FOMC的定位,但沃什强调市场公信力&货币政策独立性,从长期来看维护美元作为全球法币信用,短期压力都在财政稳定上···

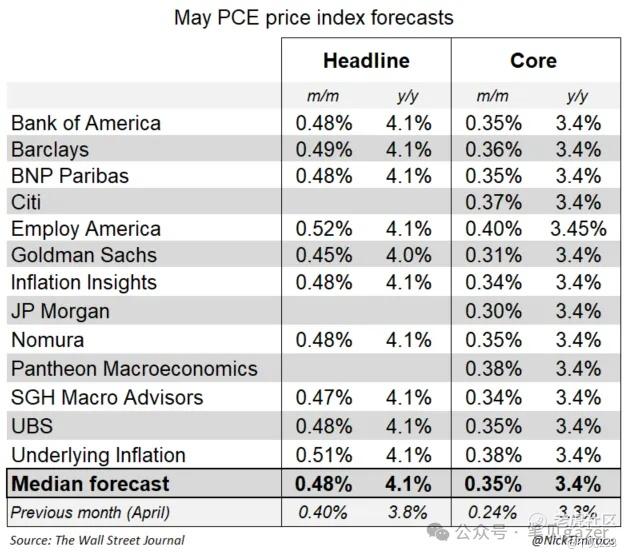

图-PCE物价表现

PCE的核心消费数据,更多服务型消费粘性需求(比如医疗、教育等),强调的是居民部门可支配消费情况,而非传统的原油、食品等宏观数据基本盘,现阶段CPI已经陡起,Q3-Q4原油价格大概率也回不到60关口,可以说下半年纯粹就看通胀从3%走到多高,市场/FED为首的央妈们忍耐度有多高。

而现如今CPI-PCE双双陡起的场景中,如果强调政策延续性&市场稳定性,就是将财政稳定性+政策兜底防风险放在首位,但沃什并没有如此···

实际上现在市场依旧延续风险偏好高度集中,继续缩圈的表现(《波动率开陡》、《市场的羔羊等待着波动率的释放》)···

既然在股票市场现在要站在光里,债市是光站在那里,FED已经准备光着站在那里···

笔者的策略就不动,维持接近一半的仓位+SPX的7600空头(《散户们,成为潮水吧》)。

下一次波动率扳机事件——

1.FED-FOMC带头冲锋,现阶段保留了对市场预期&经济数据解读的留白,大概率会被更疯狂的投机市场占据,AI完善了宏观叙事,对散户们情绪投喂更充分——随后在某一天被FED-FOMC扭转,这就是债市维持高利率的防守意义,一方面贯彻对通胀预期的限制性利率,另一方面则是财政的纪律的约束···就看这两点什么时候卷土重来,主导市场叙事预期。

2.EM为首的经济体,叠加英日欧这些资源需求严重依赖贸易帐且作为资本输出经济体的表现,看他们财政韧性,是否会成为多米诺骨牌的前面几张,倒下一个,给全球宏观的过热情况降温,做一轮波动率的释放。

总结:第一点是最危险的,由全球金融&科技中心去证伪新需求-AI基建的风险,搞不好是一场不亚于08年的表现,但长期来看几个核心指标(比如显卡租赁价格仍然居高不下,几大科技巨头);第二点则是给全球宏观经济找风险垫,死道友不死贫道,会对全球经济友好些···

精彩评论