领益智造 $领益智造(002600)$ 是全球领先的 “电子设备智能制造平台” 。公司的核心业务是为全球客户提供从核心材料、高精密功能件、模组到精品组装的一站式、全品类的制造服务与解决方案。其应用领域广泛,涵盖AI终端设备、机器人、企业级商用服务器、汽车与低空经济等多元市场。

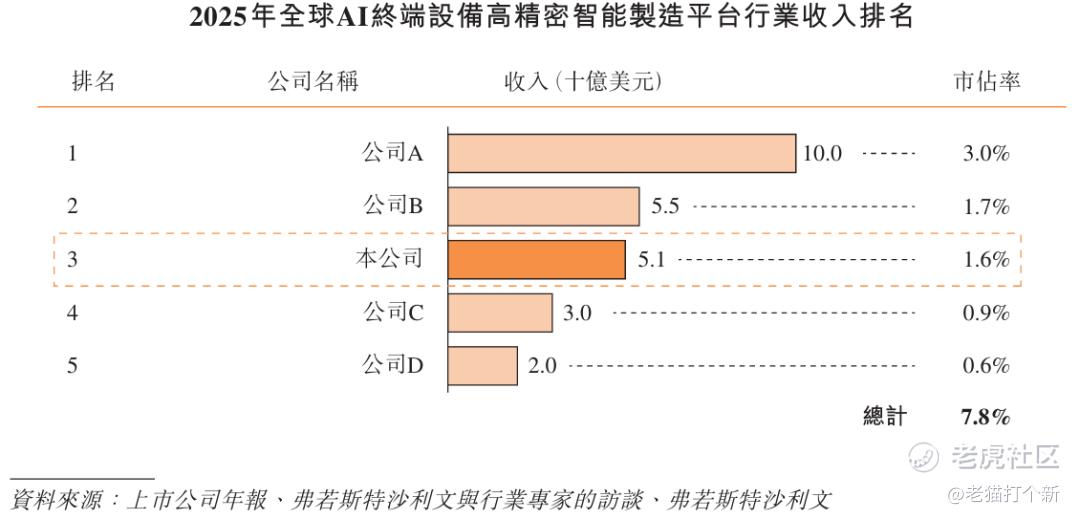

以2025年收入计,公司在全球AI终端设备高精密功能件市场中排名第一;在全球AI终端设备高精密智能制造平台行业中排名第三。

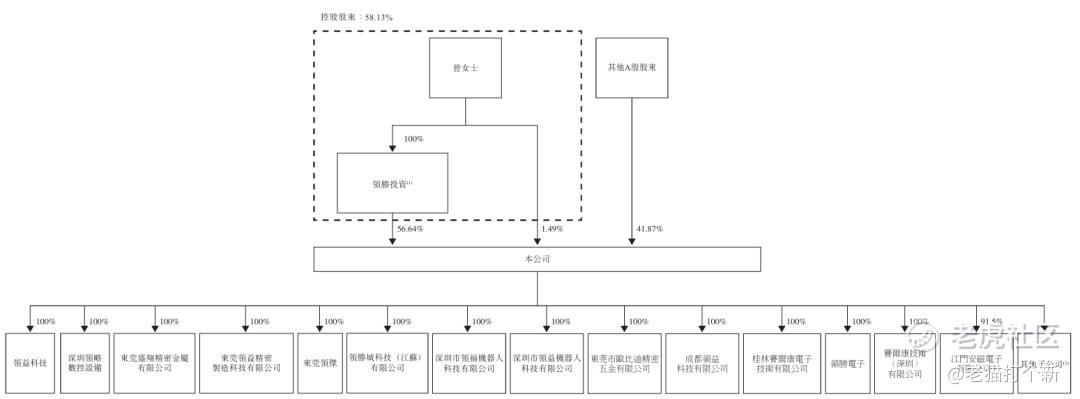

公司已经在A股上市。

主营业务

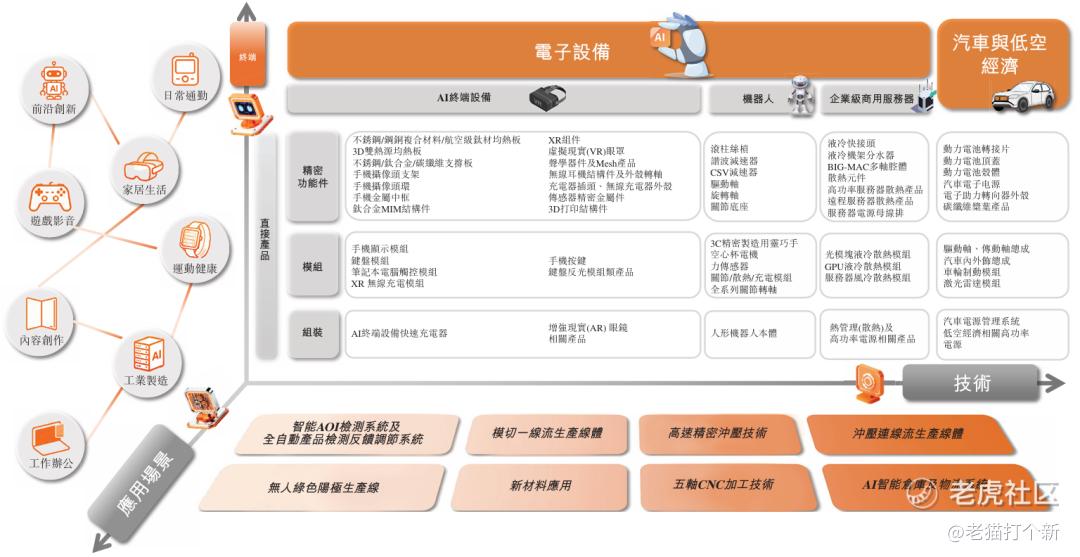

领益智造的收入主要分为三大板块:电子设备、汽车与低空经济以及其他业务。

电子设备业务:公司业务的核心,覆盖电子设备全产业链,包含原材料供应、研发、精密组装、生产制造、销售及配套服务。

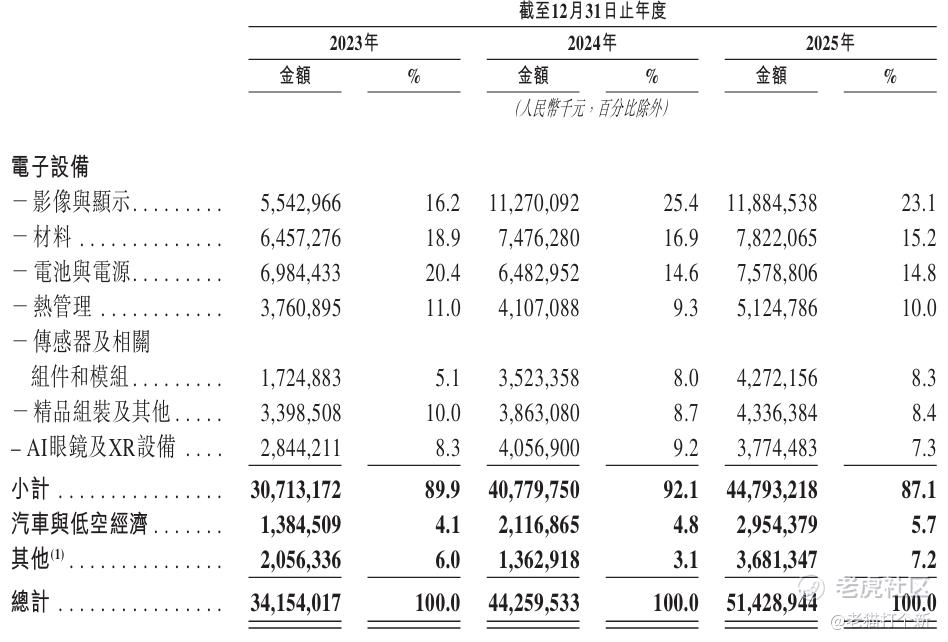

包括影像与显示相关产品(增长停滞,如智能手机显示模组、摄像头支架、摄像头环、手机金属中框)、材料(增长停滞,涵盖碳纤维复合材料、保护膜、泡棉、胶带及磁性材料等电子功能材料、复合材料及工艺辅助材料),传感器及相关组件和模组(增长稳定,如键盘模组、笔记本电脑触控模组、传感器精密金属件)、电池与电源(回暖,如小型化GaN充电器、高功率适配器、无线充电器外壳、充电器插头)、AI眼镜及XR设备硬件(增长波动,如AR眼镜、VR眼罩、XR组件、XR无线充电模组、无线耳机结构件及外壳、转轴、声学器件及Mesh产品),热管理产品(稳定增长,包括不锈钢均热板、钢铜复合材料均热板、航空级钛材均热板、3D双热源均热板、超薄均热板等AI终端设备散热解决方案),精品组装(增长稳定)。

终端市场为三类:AI智能终端、机器人、企业级服务器,重点如下:机器人产品(包括人形机器人系列“磐石”“领珑”“领跃”“行者”),机器人零部件(包括行星滚柱丝杠、谐波减速器、CSV减速器、关节模组、灵巧手、空心杯电机、力传感器、六轴机械臂关节模组及散热模组),企业级服务器热管理(包括GPU散热模组、液冷散热模组、高性能GPU散热解决方案、Big MAC多轴腔体散热模组、GB200/GB300液冷模块(英伟达)、液冷快插接头(英特尔)、内部集管、机柜集管、电源母线排等),企业服务器电源(千瓦级高功率电源机柜)。

2024年同比增长32.8%至407.80亿元,得益于下游复苏,2025年同比增长9.8%至447.93亿元,主要由影像与显示、电池与电源、传感器及模组和热管理等多个产品线的收入增长驱动。

汽车与低空经济业务:提供核心原材料、高精度功能零部件、模组及成品整机组装服务,赋能汽车、低空出行产业的电动化、智能化升级。产品包括动力电池壳体、动力电池转接片、动力电池顶盖、碳纤维旋翼桨叶、飞行器高功率充电系统、传动轴总成、传动轴、仪表板总成、车门内饰板总成。

2024年同比增长52.9%至21.17亿元,2025年同比增长39.6%至29.54亿元,主要由于业务经营规模扩张和客户订单增加。2026年Q1营收达到17亿(25年Q1才5亿),主要是因为收购新公司(浙江向隆机械,汽车底盘传动 Tier1)财务合并。

其他业务:主要包括清洁能源业务,如微型光伏逆变器的合同制造服务。

2024年收入同比下降33.7%,客户订单阶段性减少,2025年收入强劲反弹170.1%至36.81亿元,主要归因于某一主要客户的订单量大幅增加。

公司收购

关于森益(旗下森科五金)

公司于2025年9月订立购股协议(并于2026年4月修订及补充),拟向独立第三方Tritree Holding (Hong Kong) Limited收购森益51%的股权,现金代价为人民币396.73百万元。

森益及其子公司专注于真空镀膜设备制造及镀膜加工,以现代金属表面薄膜技术为核心。通过此次收购,公司并填补在真空离子镀膜等生产技术上的空白,推动套服务器液冷、汽车零部件、消费电子全产品线涂层需求,降低外协成本、提升产品良率与毛利率,形成 “零件制造 + 内部镀膜” 闭环。

关于立敏达

公司于2025年12月22日与立敏达当时的股东(均为独立第三方)订立购股协议,以现金代价人民币8.75亿元收购立敏达35%的股份。同时通过与立敏达股东张强的投票权委托安排,公司取得了张强持有的立敏达17.78%股权所附带的投票权。该收购已于2026年1月完成交割,公司随后持有立敏达52.78%的投票权,立敏达正式成为公司的非全资子公司。

立敏达主要业务涵盖液冷快速接断接头、液冷集流器、单相/相变液冷模组(服务器冷板与光模冷板)及服务器蒸气腔等关键热管理硬件产品,同时也提供母线与服务器机架。领益智造收购主要是瞄准快速取得特定国内外客户的服务器液冷业务技术储备与客户认证资格,这些客户就是指英伟达(英伟达AVL+RVL 双认证液冷厂商,GTC 2026 官方生态合作伙伴)、英特尔、谷歌、富士康、比亚迪电子等。

国家安全教育日

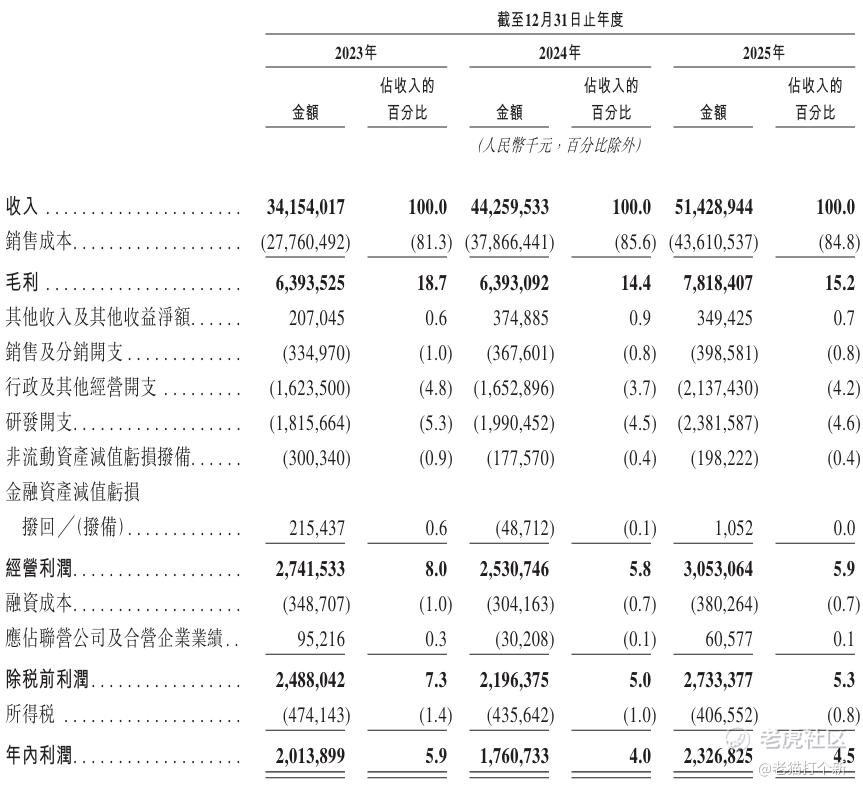

收入从2023年到2025年复合增长率约为22.7%,2024年同比增长29.6%,主要得益于电子设备业务的强劲增长,尤其是影像与显示和传感器等产品线。2025年同比增长16.2%,主要驱动力包括所有业务板块(电子设备、汽车与低空经济、清洁能源)的全面增长。

净利润2023至2025年的年复合增长率约为 12.9%。2024年净利润同比下降12.6%,主要原因是毛利率下降(特别是电子设备板块为抢占市场份额而采取竞争定价,以及新能源等新业务处于产能爬坡期)。2025年同比增长32.2%,主要原因是以及业务规模化效应和产品组合优化,毛利率企稳回升。经调整净利润的增幅(+42.1%)更大,部分原因是剔除了股权激励等非现金项目的影响。

截至2026年3月31日止三个月,公司收入126亿元同比增长10.0%,主要是收购并表,毛利率相较于2025Q1的12.9% 提升至2026Q1的14.7%,利润为人民币4亿元,较2025年同期的6亿元减少29.4%,主要因为汇率波动外汇亏损+销售、行政与研发开支的增加。

市场份额

全球 AI 终端设备高精密智能制造平台行业市场呈现高度分散的竞争态势。以 2025 年收入计算,前五大企业合计市占率为 7.8%。领先企业在先进工艺技术、大规模制造能力及与下游客户的长期合作关系方面具备竞争优势,从而强化了行业进入壁垒,排名为立讯精密、蓝思科技、领益智造、可成科技、长盈精密,公司排名第三。

公司股东

公司的控股股东为曾芳勤女士及其全资持有的领胜投资(江苏)有限公司。截至最后实际可行日期,两者共同持有公司已发行股本的约58.13%。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负

精彩评论