5月1日,Hemab Therapeutics正式登陆纳斯达克,发行价为18美元,发行规模为1675万股,募集资金3.015亿美元,发行规模较最初计划上调27%。

Hemab Therapeutics上市首日开盘28美元,收盘涨幅达88.89%,市值逼近16亿美元。

源于阿里拉姆,背靠诺和诺德,融资超二十亿元的凝血药企

Hemab Therapeutics成立于2020年,是一家来自丹麦的生物医药公司,由诺和诺德旗下投资机构Novo Holdings的风投团队Novo Seeds出资创立,主要致力于研发治疗带有出血症状的罕见血液病药物。

公司拥有诺和诺德及另一家丹麦药企Genmab的抗体技术平台专利授权许可,基于授权许可,Hemab Therapeutics有两款在研药物:

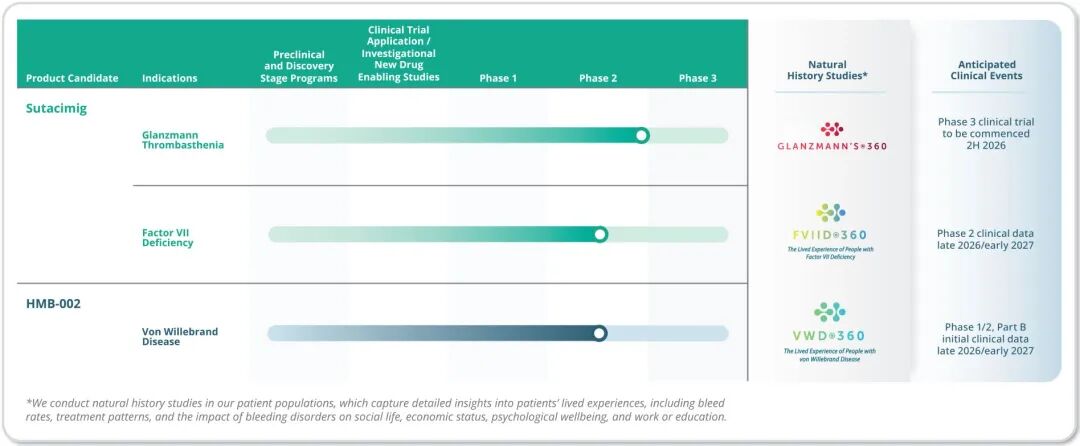

sutacimig:一款双特异性抗体,其作用机制为:一条臂结合并稳定内源性凝血因子Ⅶa,另一条臂结合活化血小板表面的TLT-1受体,促进内源性凝血因子Ⅶa在体内富集并直接募集至活化血小板表面,助力止血栓形成。该药为全球首创的格兰茨曼血小板无力症预防性在研药物。

目前,sutacimig正在用于两种罕见凝血障碍:格兰茨曼血小板无力症(Glanzmann thrombasthenia)和Ⅶ因子缺乏症。公司计划于今年启动sutacimig在格兰茨曼血小板无力症的Ⅲ期临床试验,并预计在2026年底或2027年初披露其在Ⅶ因子缺乏症中的中期试验数据。

格兰茨曼血小板无力症(GT)为严重出血性疾病,以反复、致残性且可危及生命的出血发作为特征。国际GT360自然史研究揭示疾病沉重负担:在117例受试者中,88%报告近一周内至少发生1次出血,65%在过去六个月内因出血入院。出血事件显著影响患者心理健康与生活质量:超80%存在误工/缺课,超50%社交活动受限,超50%出行受限。截至目前,该病尚无有效预防性治疗手段。

今年3月5日,美国食品药品监督管理局(FDA)授予sutacimig突破性疗法认定(BTD),用于格兰茨曼血小板无力症(GT)患者的出血预防。此外,sutacimig还获得了FDA授予的快速通道与孤儿药资质。

HMB‑002:一款用于Von Willebrand Disease(血管性假血友病)的预防性抗体疗法,目前正处于Ⅰ/Ⅱ期临床研究的阶段,下一批数据预计将于今年年底或明年年初公布。

Hemab的管理层与RNAi疗法龙头企业Alnylam颇具渊源,公司CEO Benny Sorensen曾在Alnylam工作,领导了靶向抗凝血酶药物fitusiran的研发。在此之前,他是百特医疗公司(Baxter)的全球医学总监,负责推进Adynovate®和Vonvendi®的关键开发工作。在进入行业之前,他曾是盖伊医院和圣托马斯医院及伦敦国王学院医学院的血栓研究部门主任。

首席医疗官Kate Madigan博士拥有超过20年的临床血液学经验,曾担任Syndax Pharmaceuticals的首席医疗官,期间她领导了Revuforj和Niktimvo在FDA的获批工作,亦曾担任Alnylam Pharmaceuticals高级医学总监以及Biogen的罕见病创新部门总监等职务。

董事会主席John Maraganore则是Alnylam的创始人之一,并担任了近20年的Alnylam公司的CEO。

在一级市场,Hemab Therapeutics受到资本追捧,成立五年时间,已经完成近3.5亿美元(约合23.48亿元)的融资:

-

2021年7月,公司完成超额认购5500万美元的A轮融资,本轮融资由RA Capital Management、Novo Holdings和HealthCap领投;

-

2023年2月,公司完成1.35亿美元的B轮融资,本轮融资由Access Biotechnology领投,Deep Track、Avoro Ventures、Invus、Rock Springs、Novo Holdings、RA Capital等机构跟投;

-

2025年10月,公司完成1.57亿美元C轮融资。本轮融资由Sofinnova Partners领投,Avoro Capital、RA Capital、Novo Holdings、Access Biotechnology、Deep Track、HealthCap、Invus、Avoro Ventures、Maj Invest Equity、Rock Springs Capital等机构跟投。

为何Hemab Therapeutics受到资本追捧

高疾病负担领域成为新风向

过去十年,全球创新药行业有一个明显趋势,即创新药的价值,正在从“大人群”转向“高疾病负担”。以前资本追逐的是高血压、糖尿病等千亿级别的大市场,但这些市场不仅投入风险大,而且竞争对手众多,难以实现持续盈利,而现实中真正赚钱的却是以罕见病为主的小赛道药企。

在罕见病中,尤其以患者负担重,生活质量差的领域更加受到资本的关注,而Hemab Therapeutics正好符合了当下的资本趋势。

公司聚焦于三类极度罕见的凝血疾病:Glanzmann thrombasthenia、Factor VII deficiency、Von Willebrand Disease。它们的共同点是:患者长期出血,没有稳定预防措施,生活质量极差,终身生活在“下一次大出血”的不确定性恐惧中。而公司试图做的不是止血。而让患者“不再出血”。

小而美的凝血赛道

大多数人以为凝血药是“小市场”,但现实情况确是医药行业最赚钱的细分领域之一。因为凝血药物领域同时具备四个重要的商业属性:

一是终身用药。患者需要持续复购,没有停药周期;

二是高支付能力。很多国家将凝血病纳入特殊医保,美国商业保险支付意愿极高,因为最贵的从来不是药,而是住院治疗与终身护理;

三是市场教育与推广成本低。凝血病高度专科化,医生路径稳定,KOL和中心医院极度集中;

四是患者黏性极强。患者不会轻易换药,因为每一次换药都意味着可能重新出血。

即使GT和FVII缺乏症患者并不多,全球目标市场约1万人,但市场的潜力不容小觑。

预防式皮下注射:开启商业化的利器

GT患者的出血管理常因缺乏治疗方案和循证指南而复杂化。轻微出血的处理建议包括压迫止血、抬高患处、全身性氨甲环酸治疗及局部抗纤溶剂应用等。对于大出血及手术干预,血小板输注是可选方案之一。

目前,重组凝血因子VIIa(rFVIIa)已获批用于血小板输注无效且血小板资源匮乏的GT患者急性出血管理,尽管能有效控制出血,但重组凝血因子VIIa因半衰期短,需频繁静脉输注,一年输注次数可能高达上百次,严重影响患者生活质量,给长期治疗依从性带来挑战。

在达到止血有效性的基础上,sutacimig在给药频次和给药途径上也进行了创新升级,提供皮下给药的预防性治疗方案,给药频率可低至每周一次至每月一次,临床目标很清晰,提高较目前传统治疗和替代治疗方案的患者依从性。

皮下注射方式意味着:更高依从性,更低医疗资源消耗,更强患者黏性,更容易全球化推广。如果sutacimig最终获批,将会带来整个行业的革命,它改变的不是药效。而是整个治疗体系。

重新定义治疗目标:改变患者生活方式

过去几十年,很多凝血病药物的治疗逻辑为:“出血后,再处理”,但公司的目标是:“让患者根本不出血”,不仅在医学上与现有药物有区分,而且从患者的角度出发,几乎重塑了治疗标准。

对于公司而言,这不是口号,而是有扎实的数据支撑:目前公布的数据中,GT患者年化出血率下降19%-87%。高强度出血下降100%。这意味着:Hemab不是在做改善药效的抗体药物,而是在改变患者生活方式。

打造凝血领域闭环

Hemab Therapeutics不是只做几款产品,而是计划打造凝血专科平台企业。公司提出一个非常明确的战略:“2x3 by 2030”,即到2030年:2个商业化产品,2个后期临床项目,2个早期项目。

如果平台一旦建立,不仅后续产品开发成本会下降,而且医生渠道、支付体系、患者组织、商业团队等都可以重复使用,降低商业化成本,这是典型的:“专科垄断模型”,符合生物医药行业的定律:

真正能活下来的公司,从来不是“技术最炫”的,而是最早建立商业闭环的。

展望未来:风险与希望并存

对于Hemab Therapeutics而言,最大的风险是血栓。在凝血治疗领域,永远有一个经典难题:止血不足,会继续出血;止血过强,容易形成血栓。凝血药必须在“出血”和“血栓”之间走钢丝。

公司在招股书中明确提到:sutacimig开发过程中已经观察到严重血栓不良事件。鉴于FDA对凝血安全性极其严格,如果后续III期扩大样本后血栓增加,整个商业故事可能瞬间崩塌。所以公司真正的生死线,不是疗效,而是能否安全地长期预防出血。

Hemab Therapeutics的上市,代表着创新药行业正在进入“小市场高价值时代”。未来真正赚钱的药,不一定服务最多的人群,而是服务疾病负担最重的人群。公司本质上在卖一种产品:“正常的人生”,这可能才是未来十年,全球创新药最贵的产品。

精彩评论