>>

6月14日,千岛湖鲟龙科技顺利通过港交所主板聆讯,有望成为港股鱼子酱第一股。历经四年五次IPO冲刺、十五年上市长跑,这家全球鱼子酱龙头终于迎来资本突破,彰显了中国高端水产的全球竞争力。

>>

01 坐稳全球龙头地位,构筑超高行业壁垒

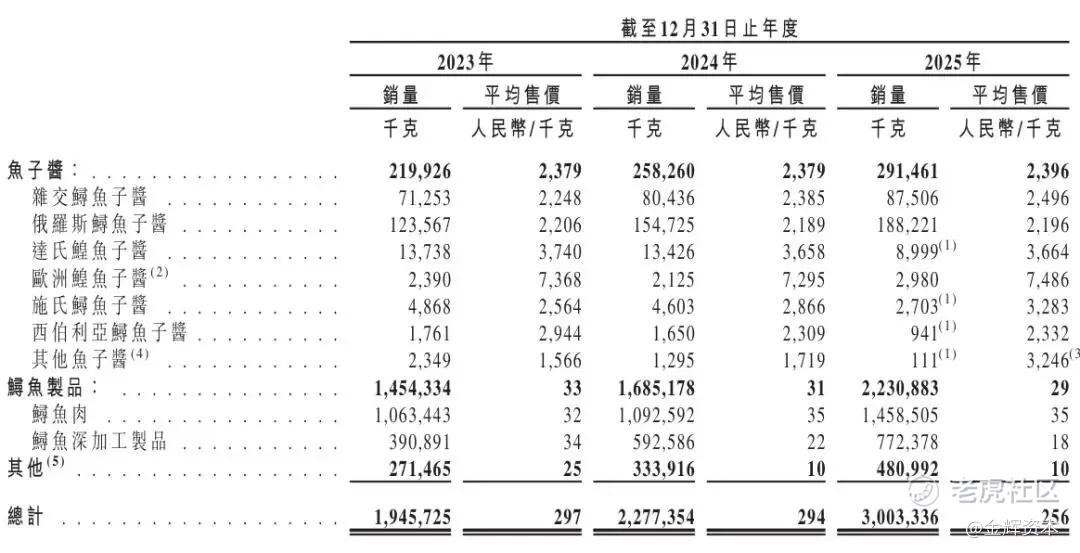

鱼子酱被誉为美食界“黑黄金”,鲟龙科技是绝对全球龙头,自2015年起连续11年销量全球第一,2025年市占率达36.1%,全球每三罐鱼子酱就有一罐出自其产能。

2006年,公司推出国产首罐养殖鱼子酱、创立“卡露伽”品牌,打破海外长期垄断。产品成功入驻米其林餐厅、奥斯卡晚宴、国际头等舱等顶级场景,跻身全球高端美食供应链。公司坐拥8大养殖基地,鲟鱼储备量全球第一,而鲟鱼7至15年的养殖周期形成超高行业壁垒,构筑稳固的长期竞争优势。

公司盈利表现极为亮眼,堪比头部白酒企业。2023至2025年,公司营收、净利润持续稳步增长,核心业绩增速超15%。2025年经调整净利率突破52%,超越同期茅台扣非净利率,鱼子酱业务毛利率常年超70%。依托全产业链自主可控优势,公司掌握核心定价权,叠加-131天的优异现金周转周期,经营现金流稳健,资金运营能力突出。

>>

02 经营结构存短板,海外依赖隐患凸显

但公司短板同样显著,业务结构高度单一。俄罗斯鲟、杂交鲟鱼子酱贡献超八成营收,鱼子酱整体业务包揽九成以上收入,品类集中导致企业抗风险能力偏弱。

市场布局失衡问题突出,公司营收高度依赖海外。2025年海外收入占比高达83.8%,美国单一市场占比28%,而国内营收持续下滑,企业长期面临地缘政治、贸易壁垒、汇率波动等外部风险。为此公司计划发力国内C端市场,目标实现海内外营收五五均分,完成从海外B端代工向全球化高端品牌的转型,这将决定其未来估值上限。

>>

03 资本市场争议尚存,转型突围任重道远

资本市场层面,公司存在两大争议风险。一是生物资产估值波动大,核心活体鲟鱼资产估值依赖多项不可观测数据,2024年生物资产公允价值变动亏损1970万元,叠加自然灾害损耗,资产稳定性存疑。二是经营争议,企业常年大比例分红,本次IPO却募资补流,“边分红边募资”的操作引发市场热议。

本次IPO募资将用于产能扩张、技术升级、渠道拓展与品牌建设,依托稀缺赛道与龙头产能优势,公司具备充足成长空间。

从打破海外垄断到领跑全球赛道,鲟龙科技见证了中国高端水产的崛起。成功登陆港股后,公司需破解业务单一、海外依赖、资产估值等核心难题。其能否顺利完成品牌升级与多元化转型、持续领跑全球高端食材市场,值得行业持续关注。

精彩评论