>>

2026年6月15日,“机器人大脑第一股”仙工智能(06106.HK)正式启动全球招股,预计6月24日登陆港交所。公司机器人控制器销量稳居全球首位,叠加豪华基石资本加持备受市场青睐,但同时面临持续亏损、产品单价下行、业务结构失衡等成长挑战。

>>

01 豪华资本加持,正式开启港股招股

本次仙工智能全球发售1049.73万股H股,含香港公开发售52.49万股、国际发售997.24万股,发售价101.60港元/股,每手50股,招股期为6月15日至18日。本次IPO由中金公司独家保荐,多家头部券商联合承销,发行架构专业稳妥。

资本端,仙工智能引入8家顶级基石投资者,包括高瓴旗下HHLR Advisors、广发基金、元宝家办、3W Fund等,合计认购5900万美元(约4.62亿港元)股份,充分体现头部机构对机器人核心零部件赛道及公司技术实力的长期看好。股权方面,创始人赵越掌控52.89%投票权,为控股股东;上市前公司已完成四轮融资,普洛斯隐山资本、科沃斯、IDG等知名机构均已布局。

>>

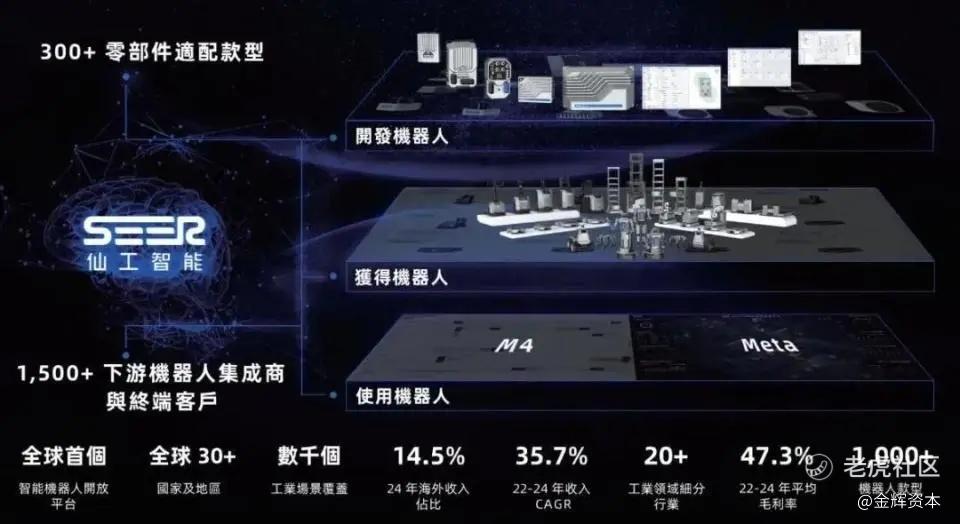

02 技术实力领跑,坐稳全球控制器龙头地位

仙工智能2020年成立,核心团队源自浙大,曾三度斩获RoboCup机器人足球世界冠军,自研SRC系列控制器构筑坚实技术壁垒。2023-2025年,公司控制器销量连续三年全球第一,2025年全球市占率24.8%、国内市占率45.2%,稳居双榜榜首。公司业务覆盖全球35个以上国家,服务超2000家企业,客户涵盖特斯拉、比亚迪、富士康、西门子等龙头;2025年工业机器人整机业务位列全球第七、中国第三,行业影响力持续提升。

>>

03营收高增暗藏隐患,多重经营挑战凸显

经营层面,公司营收稳步高增,2023至2025年总收入从2.49亿元升至4.42亿元,三年复合增速33.2%。业务结构存在明显短板:低毛利的机器人整机贡献67.9%营收,毛利率仅38.4%;而高毛利的控制器、软件业务毛利率分别达79.8%、89.3%,是核心利润来源,营收占比却仅约四分之一,高毛利业务占比偏低、低毛利整机业务主导收入的问题突出。

多重经营压力制约公司发展。核心控制器单价持续回落,从2023年2.59万元降至2025年1.07万元,入门级产品扩容持续稀释高毛利优势;公司三年累计净亏损1.37亿元,虽经调整后亏损大幅收窄,但预计2026年仍持续亏损。高额研发与销售费用长期承压,2025年研发费用近8000万元、销售费用突破1亿元。同时,2025年经营现金流为负,应收账款大幅增长、周转周期拉长,资金回笼压力显著。

精彩评论