英伟达人形机器人平台的核心供应商到底是谁?

禾赛同时是宇树和Sharpa的激光雷达与执行器核心供应商,而这两家公司正是英伟达最新发布的 Isaac GR00T 人形机器人参考平台的独家底盘和灵巧手供应商。禾赛已经在向Sharpa供应机器人执行器产品,管理层表示将在几个月后正式发布该产品,届时会披露更多关于销量、定价和成本的细节。高盛在这份报告中认为,随着更多细节的公布,市场会对禾赛在人形机器人供应链中的能力和定位建立更强的信心。

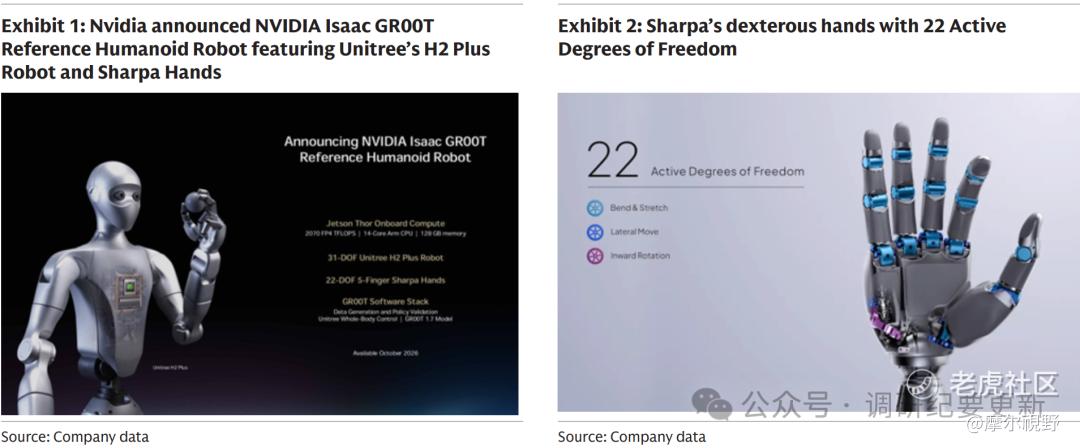

英伟达 Isaac GR00T 平台的核心配置

6 月 1 日,英伟达在台北 Computex 的 GTC 大会上发布了 Isaac GR00T 参考人形机器人平台。这是一个面向通用人形机器人的开放参考平台,能帮助开发者更高效地构建、训练、测试和部署 AI 驱动的机器人。英伟达表示,该平台计划在 2026 年 10 月推出。

英伟达选择了宇树 H2 Plus 作为参考设计的主要机身,Sharpa的 Wave 触觉五指手提供灵巧操作能力。每只五指手有 22-25 个主动自由度。Sharpa的数据显示,英伟达 GEAR 实验室的研究人员通过在人类视频数据上进行预训练,使用Sharpa Wave 手完成注射器操作、模型车组装等复杂任务的成功率提高了 54%。

禾赛在英伟达生态中的双重角色

禾赛同时是宇树和Sharpa的核心供应商,覆盖激光雷达和执行器两个关键技术领域。禾赛是宇树 G1 和 H2 车型的激光雷达供应商,这两款车型在 2026 年春晚上进行了大规模展示。2026 年 3 月 25 日,禾赛与Sharpa签订了产品供应框架协议,有效期至 2026 年 12 月 31 日,禾赛将向Sharpa供应激光雷达产品和机器人执行器,2026 年该协议下的交易上限为 1 亿元人民币。

这个交易上限虽然只有 1 亿元,但意义远不止于此。说实话,能同时进入两家核心合作伙伴的供应链,而且覆盖两个完全不同的技术领域,说明禾赛的技术能力得到了整个英伟达生态的深度认可。这不是简单的供应商关系。是深度绑定的战略合作伙伴。

机器人执行器业务的进展与预期

禾赛已经在向Sharpa供应机器人执行器产品。管理层表示,将在几个月后正式发布该产品,届时会披露更多关于销量、定价和成本的细节。高盛表示,需要等待这些细节公布后,才会将人形机器人相关产品的具体收入和利润数据纳入财务模型。

禾赛管理层给出的 2026 年战略增长业务收入目标为 1 亿元人民币。这部分业务包括两个板块,一个是 4 月 17 日发布的 KOSMO 集成 AI 算法的空间智能设备,另一个就是即将发布的机器人执行器模块。

禾赛整体业务的财务预测

高盛预测,未来几个季度,禾赛的销量、毛利率和利润水平将环比改善。2026 年全年收入将增长 50%,支撑因素是激光雷达出货量同比增长 101%,这一增长抵消了平均售价同比下降 27% 的影响。

不过话又说回来,2026 年毛利率预计为 40%,较 2025 年的 41.8% 略有下降,主要原因是产品结构变化和售价压力。随着运营杠杆的持续发挥作用,2026 年 EBIT 将同比增长 139%,EBIT 利润率从 2025 年的 9% 提升至 15%。

数据来源:高盛研究,2026-2028 年为预测数据

高盛在这份报告中给出的 12 个月目标价为 ADR 35 美元、H 股 273 港元。截至 2026 年 6 月 1 日收盘,禾赛 ADR 股价为 20.03 美元,H 股股价为 153.1 港元。高盛的估值方法是基于 2030 年非 GAAP 每股收益的 20 倍市盈率,以 11% 的股权成本折现回 2026 年。

产业逻辑与不确定性因素

禾赛是全球领先的激光雷达解决方案提供商,2024 年全球收入市场份额为 33%。其产品应用于高级驾驶辅助系统、自动驾驶和机器人等多个领域,2024 年在全球 Robotaxi 市场的份额达到 61%。

高盛认为,禾赛与三个重要的产业变化相关:中国新能源汽车市场从 2025 年开始加速采用导航辅助驾驶,低成本产品的推出推动激光雷达在大众车型中的普及;禾赛获得了多家全球整车厂的设计订单,量产预计在 2026 至 2027 年开始,海外市场将成为新的增长来源;全球 Robotaxi 和机器人市场持续发展,自动割草机等其他垂直领域也带来了增量订单。

禾赛下一代 ATX 产品从 2025 年开始进入收获期,产品周期为 3 年,规模效应和运营杠杆将推动收入增长加速和利润快速增长。

高盛提到的主要不确定性因素包括激光雷达采用速度慢于预期、行业竞争加剧、客户定价压力以及政策风险。

精彩评论