5月13日,英派药业-B(07630)正式挂牌。公告显示,每股定价20.1港元,共发行4197.7万股股份,所得款项净额约7.6亿港元。截至发稿,英派药业报40.80港元/股,涨幅超过102.99%,成交额超过3亿港元,市值快速突破了100亿港元大关。

招股书显示,英派药业拥有豪华的机构股东阵营,最大股东为施毅博士控制的礼来亚洲基金,合计持股约15.62%,腾讯持有6.66%,还有礼颐投资、德诚、君实生物、药明康德、高特佳、越秀基金、华领资本等机构。

在IPO发行时,礼来亚洲基金(LAV)、腾讯以及Worldwide Healthcare Partners LLC(WWHCP)等机构认购IPO的基石份额。

为何机构集体押注英派药业?

塞纳帕利的差异化策略

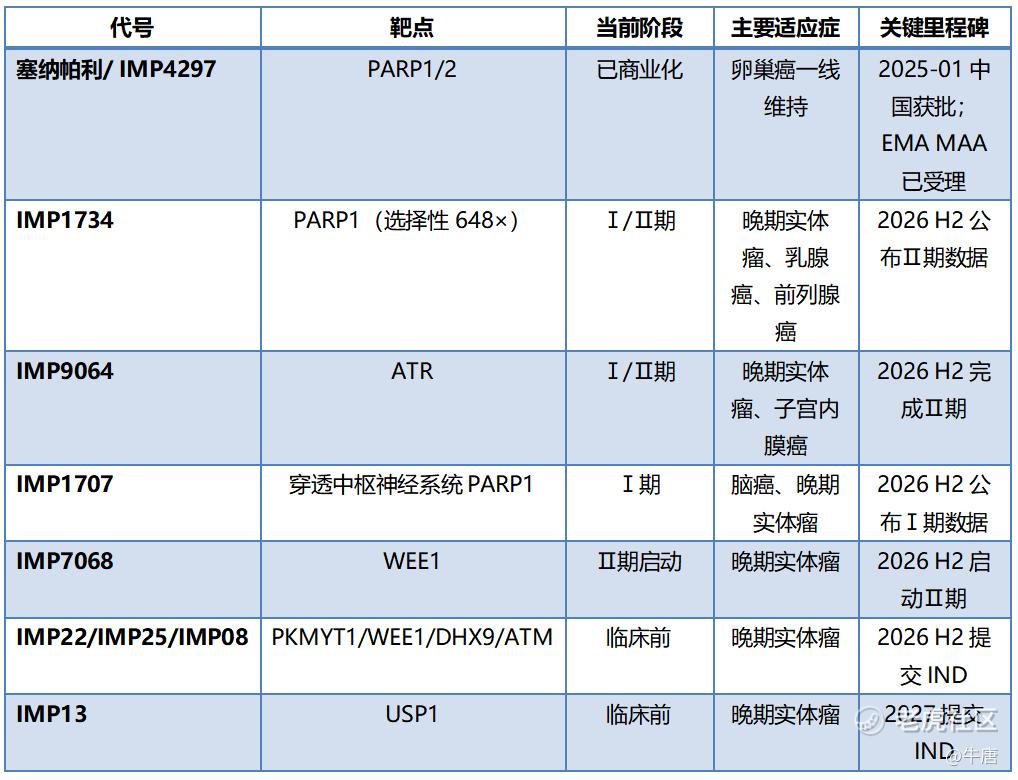

作为英派药业的入场产品,塞纳帕利(IMP4297,PARP1/2 抑制剂)于 2025年1月正式获得中国国家药品监督管理局(NMPA)批准,用于卵巢癌“全人群”一线维持治疗。2026年1月,该药正式被纳入2025年版国家医保药品目录。

在竞争激烈的PARP抑制剂赛道上,塞纳帕利能够脱颖而出并拿下“全人群一线维持治疗”的重磅标签,背后隐藏着一个经常被市场低估的结构性红利——全球监管路径的“向左走向右走”。

1. FDA 的战略收缩与 NMPA/EMA 的临床坚守

自2014年全球首款PARP抑制剂奥拉帕利获批以来,该赛道已走过十余年。在2022年至2025年间,美国食品药品监督管理局(FDA)两次基于总生存期(OS)数据的考量,大幅收窄了多款已上市PARP抑制剂的适应症范围:

-

2022年,将尼拉帕利的二线维持治疗人群限缩至仅限BRCA突变患者;

-

2025年,进一步将一线维持治疗范围限缩至HRD阳性(HRD+)患者,实质上剥夺了HRP(同源重组修复正常)亚组患者的用药机会。

然而,大洋彼岸的欧洲药品管理局(EMA)与中国NMPA并没有盲目跟进 FDA的这一激进做法。EMA认为,只要注册临床试验的主要终点(如 PFS)达到统计学显著获益,就应予以批准,不强求每个生物标记物亚组都必须证明OS获益。中国NMPA同样坚持将“全人群”一线维持治疗写进权威临床指南。这使得全球监管生态分裂为两条并行不悖的路径。

2. 主动避开 FDA,重仓中国与欧洲市场

面对这种地缘监管的分叉,英派药业展现出了极其务实且敏锐的商业智慧。招股章程明确披露,公司不计划向美国 FDA 提交塞纳帕利的上市申请(NDA)。其商业化战略非常纯粹:全面聚焦于NMPA监管的中国市场,以及EMA监管的欧洲市场。

这一策略让塞纳帕利的“全人群”优势转化为确定性极高的海外商业资产。2025年8月,塞纳帕利的欧洲上市许可申请(MAA)已获EMA正式受理,预计将于2026年下半年获批。在国内,该药自2026年1月1日纳入医保后,零售价优化至4650元/盒,极大地提升了中国卵巢癌患者的药物可及性。

商业化首年成绩单:轻资产模式下的效率释放

英派药业的财务数据和商业化路径,展现出了极高的“投入产出比”与独特的本土落地生态。

1. 92.2%高毛利率折射的小分子靶向药优势

财务数据显示,塞纳帕利在商业化首年(2025年)即实现了2020万元的销售收入。基于小分子口服靶向药“高毛利、低物料成本”的天然属性,其毛利达到1870万元,毛利率高达 92.2%,与跨国巨头的同类产品基本持平。2025年,公司总收入达到3825万元(同比增长14.0%),研发开支维持在1.84亿元,亏损曲线处于可控区间。

随着2026年1月医保政策的落地,塞纳帕利与恒瑞医药的氟唑帕利并肩构成了中国本土PARP1/2抑制剂的“双子星”阵营,与进口药(奥拉帕利、尼拉帕利)四分天下。

2. “借渠道而非雇渠道”:与中美华东的借力打法

对于尚处于成长期的Biotech而言,自建数千人的销售团队往往是沉重的财务负担。英派药业做出了极其克制的选择——“借渠道,而非雇渠道”。

2023年12月,英派药业与华东医药(000963.SZ)全资子公司杭州中美华东制药签署了合约销售服务协议。中美华东在妇科肿瘤和慢病领域拥有极其成熟且下沉的经销网络,塞纳帕利在国内的推广和执行全部交由其承担。

这一策略的成效在财务报表上得到了直接印证:2025年英派药业的销售及分销开支为1382万元,虽然高于2024年的250万元,但与2020万元的销售收入相比,销售费用率约为68%。这种轻资产运营模式避免了早期资金的无谓空转,使公司能将更多子弹留给后续研发。

七大靶点全线出击:打造合成致死“一站式选货平台”

塞纳帕利只是英派药业撬动资本市场的杠杆,而在它身后,是一张横跨PARP1、ATR、WEE1、PKMYT1/WEE1、DHX9、ATM、USP1七大前沿靶点的庞大合成致死矩阵。

根据弗若斯特沙利文数据,全球合成致死药物市场规模预计将从2024年的43亿美元飙升至2033年的161亿美元。在这一广阔赛道上,英派药业通过 12款候选药物(包含塞纳帕利),构建了丰富且具备高度交易价值的资产库。

1. IMP1734:剥离脱靶毒性的下一代PARP1选择性领跑者

目前全球已上市的所有PARP抑制剂均为PARP1/2双重抑制剂。然而,由于PARP2同样深度参与正常造血细胞的DNA修复,双重抑制常带来骨髓抑制、贫血等严重的血液学毒性,极大限制了用药剂量以及与其他化疗/免疫疗法联合使用的空间。

英派药业自主研发的IMP1734是一款新一代PARP1选择性抑制剂。实验数据显示,其对PARP1的选择性活性是PARP2的648倍以上。这意味着它能够在维持强效抗肿瘤活性的同时,彻底拿掉PARP2的脱靶效应,显著降低血液毒性,从而拓宽治疗窗口,释放联合用药的无限可能。

在PARP1选择性这一全球大厂(如阿斯利康的AZD5305)贴身肉搏的红海中,英派药业通过引入海外资源实现了差异化破局。公司与美国知名生物技术公司Eikon Therapeutics(由前默克研究实验室总裁 Roger Perlmutter 博士创立)达成全球合作协议,将IMP1734和IMP1707的部分全球权益交由对方共同开发,直接打通了通往国际临床开发最高水平的阶梯。

2. 密集跑位:ATR、WEE1 与临床前新型靶点

除了 PARP 家族,英派药业在其他关键通路上的跑位同样迅速:

-

IMP9064 (ATR 抑制剂):作为中国首款进入临床阶段的 ATR 选择性抑制剂,目前 Ⅱ 期试验正聚焦晚期子宫内膜癌单药治疗,并已获批与塞纳帕利联合治疗卵巢癌与胰腺癌,旨在克服 PARP 抑制剂的耐药性问题。

-

IMP7068 (WEE1 抑制剂):已顺利完成 Ⅰ 期临床试验。

-

临床前矩阵:涵盖 IMP22(PKMYT1/WEE1)、IMP25(DHX9)、IMP08(ATM)和 IMP13(USP1),预计将在 2026 至 2027 年间陆续获批 IND。

2019至2024年间全球合成致死相关BD交易总额约250亿美元,仅2024年12月一个月,恒瑞就把PARP1选择性抑制剂HRS-1167全球权益以1.7亿美元首付、15.5亿美元总额授权给默克KGaA;石药集团(CSPC)把MAT2A抑制剂SYH2039全球权益(首付1.5亿美元、总额18.35亿美元)授权给百济神州;IDEAYA把Pol θ抑制剂IDE705全球权益(首付8000万美元、总额11亿美元)授权给GSK。

英派药业的管线矩阵,实质上为全球大药企(Big Pharma)提供了一个极其完整的“一站式选货平台”。在实际操作中,英派药业已经迈出了步伐:

2023年5月,英派与Eikon Therapeutics(美国加州生物技术公司)签订关于IMP1734与IMP1707的全球合作协议。

未来两年的三大期待时刻

挂牌港股,只是英派药业新一轮价值兑现周期的起点。在接下来的24个月内,市场将密集迎来其核心资产的三大里程碑事件:

-

中国医保红利的释放(2026年全年度):在医保支付体系支持下,塞纳帕利由中美华东执行的渠道下沉与处方量跃升速度,将直接决定公司自我造血能力的高低。

-

欧洲 EMA 的审评靴子落地(2026年下半年):塞纳帕利在欧洲的 MAA审评结果一旦公布,若顺利获批“全人群”适应症,将成为中国独立自主研发的合成致死资产挺进西方主流医药市场的标杆。

-

IMP1734 Ⅱ期临床数据的解盲(2026年下半年):这款PARP1选择性抑制剂能否在临床数据上实现“疗效不打折、安全性显著超越老一代双重抑制剂”的硬核指标,将直接确立英派药业在全球合成致死第二梯队管线中的标价权。

结语

将英派药业的拼图完整串联,可以发现它完美规避了传统18A公司“重研发、轻商业、远期故事无法兑现”的通病。它手里握着的是一张已经完成商业化闭环、手握中国医保、专注“NMPA + EMA”差异化监管生态的确定性王牌。

英派药业在港股主板的成功挂牌及开盘70%的暴涨,不仅是对这家坚守了17年的创新药企的最好褒奖,更为全球生物医药市场提供了一个在国际专利与监管夹缝中,依靠精准定位与轻资产运营实现突围的经典中国样本。随着未来两年密集里程碑节点的到来,英派药业从一家典型Biotech向国际化平台型制药企业的蜕变,才刚刚拉开序幕。

$英派药业-B(07630)$ $小米集团-W(01810)$ $信达生物(01801)$ $开拓药业-B(09939)$ $腾讯控股(00700)$

精彩评论