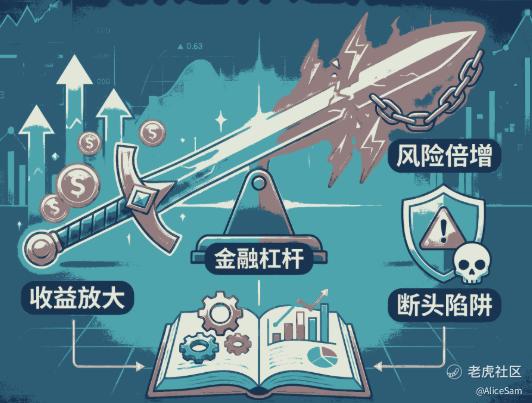

在所有金融工具中,要说哪一个最具魔力,那大概率是杠杆。它既能让普通人在短时间内实现财富跃迁,也能让看似稳健的投资者在一夜之间倾家荡产。它既能让一个国家从废墟中崛起,也能让一家百年投行在48小时内灰飞烟灭。杠杆,本质上不是工具,而是一种放大器。它既不会创造价值,也不会改变趋势,但它会把你的一切,认知、情绪、运气、错误,统统放大。

因此,理解杠杆,某种程度上就是理解整个金融世界的底层运行逻辑。从华尔街的摩天大楼到散户的证券账户,从硅谷的创业神话到币圈的爆仓故事,杠杆无处不在。它是金融世界最古老、最强大、也最危险的武器,一把金融世界的双刃剑。

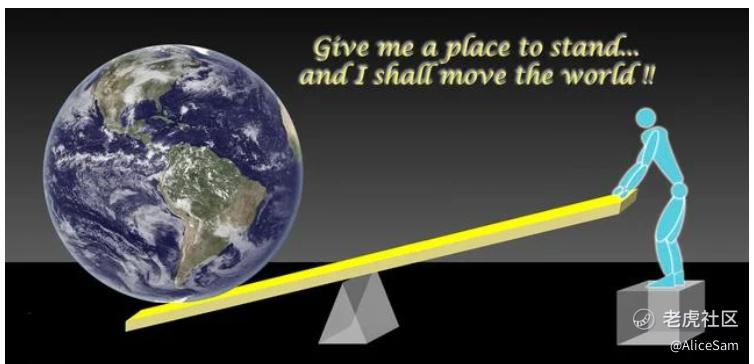

从最直白的角度讲,杠杆就是一件事,借钱投资,用一部分自己的钱(本金),再借一部分外部资金,去控制一笔更大的资产。这正如物理学中的杠杆原理,用更小的支点力,撬动更大的重量。在金融世界里,这个支点就是你的信用、资产、收入能力,而撬动的就是更大规模的投资机会。

阿基米德说"给我一个支点,我就能撬动地球。"在金融市场中,这个支点就是你的保证金、信用额度或抵押物。通过杠杆,就可以用有限的资金控制远超自身财力的资产,从而实现收益的指数级放大。

杠杆的本质可以用一个简单的公式表达:实际收益率 = 资产收益率 × 杠杆倍数

假设某人以10%的年利率借入资金,投资一个年化收益率为15%的资产,使用2倍杠杆:资产收益15%,资金成本10%,净收益就是:15% - 10% = 5%,杠杆后收益率就是:5% × 2 = 10%(这是加上本金的收益)。

但如果资产收益率降至5%,净收益就是5% - 10% = -5%。也就是说,杠杆后亏损为 -5% × 2 = -10%。

这个简单的数学游戏揭示了一个残酷真相:杠杆在放大收益的同时,也以同样的倍数放大亏损。

举一个现实中我们最常见的例子:如果用20万首付,贷款80万,买下一套100万的房子。一年后,房价上涨到200万,然后卖掉。如果是全款买房,就是投入100万,收益为100万,回报率为100%。

如果使用杠杆,情况就会不一样,投入20万,收益扣除利息后约96万,回报率高达480%,这就是杠杆的第一层魅力,它不会改变价格上涨,但会极大放大收益率。也正因此,真正的富人并不是不借钱,而是擅长借钱。大公司不是没钱,而是刻意保留杠杆结构。例如苹果、丰田、微软等现金流极强的公司,依然长期持有巨额债务。原因很简单,杠杆的核心目标不是生存,而是效率。

而现在,杠杆的形式变得更加复杂和隐蔽,各种衍生品、结构性产品、资产证券化等金融工程工具,让杠杆可以层层嵌套、无限放大。例如2008年金融危机前,华尔街投行创造的CDO(担保债务凭证)产品,底层资产是次级房贷,经过层层包装和分级,最终形成的金融衍生品杠杆倍数高达数十倍。当房价开始下跌,这个杠杆大厦瞬间崩塌,雷曼兄弟破产、AIG濒临倒闭,全球金融市场陷入恐慌。

杠杆是个好东西,关键就看大家怎么运用。我们最关注的,就是杠杆的仙丹的那一面,他是财富跃迁的加速器,在正确的时机、正确的标的上使用适度的杠杆,是财富增长的最快路径。大名鼎鼎的股神巴菲特的伯克希尔·哈撒韦公司本质上是一个巨大的杠杆机器。保险公司收取保费(浮存金),这些资金在赔付之前可以被用于投资。巴菲特用这些免费的资金进行长期投资,实现了惊人的复利增长。这本质上是一种零成本杠杆。

还有很多私募股权基金收购公司时,通常只投入20-30%的自有资金,其余70-80%通过目标公司的资产和现金流进行债务融资。如果收购后公司经营改善、估值提升,基金的回报率将被杠杆放大数倍。 $KKR & Co L.P.(KKR)$ $黑石(BX)$ 等PE巨头正是靠这种模式积累了巨额财富。

哪怕我们日常生活里,也可以经常看到,在新加坡过去这些年的房地产牛市中,好多人通过首付加贷款的模式实现了财富跃迁。一套50万的房子,首付10万,贷款40万,五年后BTO锁定期过去,房价涨到80万100万。扣除利息和交易成本,投资者的回报率,肯定是远超全款买房者。这种用银行的钱,赚自己的钱的模式,是过去十多年,很多新加坡人最普遍的财富创造方式。

杠杆的正面效应很明显,他可以帮着提高资本效率,杠杆让资金从闲置状态进入生产性投资,提高了整个社会的资本使用效率。他能促进经济增长,企业借贷扩大生产、个人借贷购房消费,都是经济增长的重要驱动力。还可以分散风险, 在组合投资中,适度的杠杆可以让投资者用有限资金构建更多元化的投资组合,分散单一资产的风险。也能对冲通胀,在通胀环境中,借贷成本是固定的,而资产价格会上涨。债务人实际上是在用贬值的货币偿还固定的债务。

而杠杆的毒药一面,可能就是致命的爆仓与毁灭。多数人在理解杠杆时,容易陷入一个误区,只看到收益被放大,却低估了风险的非线性放大。杠杆的本质,其实并不是收益乘法器,它本质是波动放大器。

特别是对我们这些做期权的人来说,如果杠杆只是让亏损更大,它还不至于可怕。真正致命的,是另外两件事:Margin Call(追缴保证金)和强制平仓(爆仓)。

很多人最致命的误判就是只要不卖,就不算亏。这句话在无杠杆投资中,有一定道理。但在杠杆世界里,它是致命谬误。因为借钱给投资人的各大平台,不会陪着一起承担风险。当资产下跌到一定程度,保证金比例低于安全线,各大券商会要求立刻补钱,万一做不到,系统会自动卖掉借钱人的资产,无论价格多低,无论市场是否即将反弹。这就是强制平仓。

更可怕的是,爆仓往往发生在市场最恐慌的时候。当某人被强制平仓后,市场可能立即反弹,但这人已经失去了参与的权利。这种死在黎明前的悲剧,在杠杆投资中反复上演。这就是金融世界最残酷的词之一:爆仓,穿仓。

1998年长期资本管理公司的破产,就是金融史上最经典的杠杆悲剧。LTCM由两位诺贝尔经济学奖得主(默顿和斯科尔斯)和华尔街顶级交易员创立,团队堪称梦之队。他们的策略是寻找价格偏离的债券对,进行套利交易。这种策略本身风险极低,但LTCM使用了30-50倍的惊人杠杆。

1998年俄罗斯债务危机爆发,市场流动性瞬间枯竭。LTCM的套利策略失效,高杠杆让微小的亏损迅速放大。公司在几个月内亏损46亿美元,濒临破产。最终,美联储不得不组织华尔街14家投行联合救助,才避免了金融系统的连锁崩溃。这里的教训就是,即使是最聪明的头脑,也无法对抗杠杆的毁灭性力量。当市场出现黑天鹅事件时,高杠杆就是死刑判决书。

现在,在加密货币市场杠杆几乎无限制,风控体系极其脆弱,情绪驱动远大于基本面。市场只需波动0.8%,一个玩家的本金就归零。如果市场波动5%,有些玩家不仅爆仓,还可能倒欠平台。更恐怖的现实是,加密货币市场24小时交易,永不停歇,以那个高波动性,动辄10%的日内波动,深夜流动性不足,滑点巨大,系统自动清算,无情无义,很多人睡前还盈利,醒来已经归零。甚至交易所宕机、拔网线,让人想加保证金都加不进去。这不是金融,这是放大版的风险试验场。

例如2021年5月19日,比特币单日暴跌30%,币安、OKEx等交易所的爆仓金额超过100亿美元。无数使用高杠杆的投资者在睡梦中被强平,醒来发现账户归零。这种血洗在币圈每隔几个月就会重演一次,想不透为什么那么多人前赴后继的,还要在币圈里翻滚。

我们听到的杠杆故事,往往是极端的:要么暴富,要么爆仓。那些使用适度杠杆、稳健获利的投资者,不会成为新闻头条。这种幸存者偏差让人们对杠杆产生错误的认知,以为"高杠杆=高回报",忽视了背后巨大的风险。

其实大家都知道,杠杆这个东西,本身没有好坏,关键在于使用它的人,是否具备匹配的能力。在受监管的市场中,杠杆倍数被严格限制,风险提示机制完善,就要舒适很多。使用杠杆的底气,可以来自稳定且多元的收入来源,也可以是可随时调用的现金储备,或者是强大的融资能力和信用额度,很多人都是可以持有10年,穿越周期,能接受短期波动,着眼长期价值,一句话,他们有"等得起"的资本。而不是追求快速回报,情绪驱动操作,追涨杀跌,被时间压力逼入绝境。

杠杆只会放大你已经拥有的能力,不会帮你创造能力。在使用杠杆前会问自己这个标的的内在价值是多少?最坏情况下我会损失多少?我的现金流能否支撑到市场回暖?更好的做法,是设几个执行原则给自己,并严格的照着做:例如原则一:只在确定性较高的领域使用杠杆,必须深刻理解这个投资标的,知道它的风险边界,理解最坏情况,否则这不是投资,而是负债赌博。

原则二:只用"不会影响生活"的资金,留足3-6个月现金作为紧急备用金,不动刚需资金(买房、结婚、教育),不用救命钱去投资。

原则三:控制杠杆倍数,坚决拒绝高倍合约交易,忒别是那些动则10倍以上的,那可不是开玩笑的风险。做股票期权投资,也尽量不超过2-3倍,房产投资月供不超过收入的30-40%。根据新加坡金融管理局(MAS)的规定,我们的总债务月供不能超过薪水的55%(即总偿债率 TDSR限制)。如果我们买的是组屋HDB或执行共管公寓EC,则房贷月供单独受到更严限制,不能超过薪水的30%。

原则四:拒绝暴富心态。几乎所有爆仓的人都有一个共同点,想用杠杆快速翻身。但现实是杠杆更擅长让人快速清零。它不会让慢慢变富的人变穷,但会让想走捷径的人加速失败。而金融世界最重要的不是赚多少,而是活多久。不使用杠杆,最多就是亏一些钱。使用杠杆,很可能会出局。杠杆之所以危险,不仅在于数学上的放大效应,更在于它对人性的极致考验。

当市场上涨时,杠杆让收益快速增长,多巴胺大量分泌,投资者产生"我能战胜市场"的幻觉,进而追加杠杆。当市场下跌时,杠杆让亏损迅速扩大,恐惧占据大脑,投资者要么恐慌割肉,要么死扛到底,最终爆仓。这种"贪婪时加仓、恐惧时崩溃"的人性弱点,在杠杆的作用下被无限放大。

真正长期成功的投资者,都有一个共同点:在能用杠杆的时候,选择克制,在有机会暴利的时候,选择理性,因为他们知道:杠杆的尽头,不是暴富,而是风险的极限。而评判自己的风险承受能力,就像是去鞋店试鞋子。你必须找到最合脚的那一双,太紧了会顶脚,太松了容易摔跤。我们普通人可以从以下四个维度,来算一算自己能承受多大的理财风险。

第一个维度,财务能力,了解自己最多能亏多少,把负债率算一下,例如房贷、车贷、信用卡债务,再算一下稳定收入,例如工资、副业、被动收入这些,还要算一下紧急现金储备,留够3-6个月的生活费。最后问自己一句,如果这笔钱归零,我生活会不会崩?

第二个维度,时间承受力,也就是能等多久。对很多20多岁的年轻人来说,就算投资亏了,未来还有几十年可以工作赚钱赢回来。可以适当拿出一小部分闲钱,尝试稍微高一点风险的投资。而中年人就必须权衡风险与稳健,家庭责任重大,不能冒险。快退休或已退休的人,主要任务是守住养老钱。应该把绝大部分钱放在大银行定期或国债里,千万不要听信别人去买高风险理财。

第三个维度,认知边界,你懂什么,买股票前,能看懂这家公司的赚钱模式和财务报表吗?买基金前,认识这个基金经理吗?了解他的投资风格吗?千万不要跟风凑热闹,如果只是听亲戚朋友说这个能赚钱就冲进去,那你对这个产品的风险承受能力其实是零。不懂不碰,是保护钱包的黄金法则。

第四个维度,心理承受力,问自己扛不扛得住。例如,我们可以问自己一个非常具体的问题"如果投入10万元,明天早上醒来,账户里只剩8万元(亏损20%),会怎么样?"

A选项: 整天盯着手机看,吃不下饭,睡不好觉,工作也坐立不安。

B选项: 心里有点难受,但我知道这是暂时的波动。我该吃吃该喝喝,绝对不影响正常生活。

如果你是A选项,说明心理承受力很低。哪怕手里有很多闲钱,也不应该买波动太大的产品,更不应该碰杠杆。

最后,敬畏杠杆,是成熟投资者的起点,杠杆就像火,用得好,可以炼钢,用不好,可能会焚身。在金融市场中活下来,比赚得快更重要。回顾金融史,无数天才、巨头、帝国都倒在了杠杆面前。LTCM的诺贝尔奖得主、雷曼兄弟的百年基业、币圈无数年轻人的暴富梦想,都在杠杆的碾压下化为灰烬。

对于普通人而言,杠杆不是通往财富自由的捷径,而是通往财务毁灭的高速路。除非你具备深厚的认知,稳定的现金流,强大的心理素质,严格的风险控制。否则,请远离高杠杆,远离合约交易,远离一切让自己一夜暴富的诱惑。记住人永远赚不到自己认知以外的钱,靠运气赚来的钱,最后往往会靠实力亏回去。在金融世界的丛林中,杠杆是最锋利的武器,也是最致命的陷阱。敬畏它、理解它、在必要时谨慎使用它,这是每一个投资者走向成熟的必经之路。

杠杆的终极智慧,不是如何使用它,而是知道何时不该使用它。

[爱你] 愿大家2026顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![爱你]

[看涨] 祝我如意,祝我们都如意![看涨]

精彩评论