6月初,美国科技股迎来一场“血洗”:纳指单日跌幅 4.18%,标普500跌2.64%,半导体指数SOX更是下跌逾10%,小盘股罗素2000跌3.47%,而道指仅下跌1.35%。表面看是“科技股崩盘”,但背后逻辑并非简单的恐慌,而是一条清晰的宏观传导链:

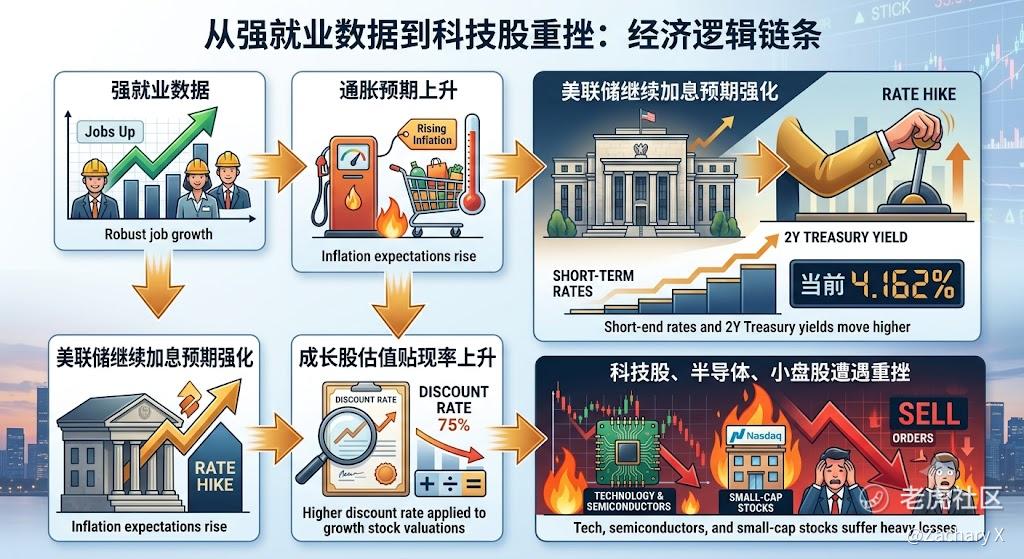

强就业数据 → 美债收益率飙升 → 成长股估值硬杀

一、“好消息即坏消息”:就业数据如何引发科技股下跌

近期公布的美国就业市场数据仍然强劲,这对市场意味着:

1. 短期内通胀压力仍存 强就业意味着工资刚性仍在,消费能力不弱,这会传导到通胀预期。

2. 美联储加息概率上升 市场交易员几乎完全计入年内继续加息的概率(约70%),而且2年期美债收益率已经上升到 4.162%,逼近高点。

3. 成长股估值受压 科技股和半导体板块未来现金流贴现率随短端利率上升而增加,导致高估值成长股估值“硬杀”。

这也是为什么纳指和SOX跌幅远大于道指和传统蓝筹股。

二、一图看懂传导链条

– 纳指:-4.18%,大盘科技龙头受到最大冲击

– SOX:-10%+,半导体龙头集中下跌

– 罗素2000:-3.47%,小盘成长股高敏感

– 道指:-1.35%,蓝筹受益于稳健现金流与低贴现率压力

这种结构化下跌不同于市场传言的“全面崩盘”,而是强就业与加息预期驱动的成长股估值重定价。

三、哪些科技股最受伤?

1. 高估值成长股

- 如半导体龙头、AI芯片企业等

- 特点:未来现金流占总估值比重高,贴现率上升直接压缩估值

2. 小盘科技与创业板块

- 如罗素2000成分股

- 流动性偏低,波动性高,更易被资金快速抽离

3. 半导体指数(SOX)龙头

-下跌逾10%,显示资金对高Beta板块短线撤离

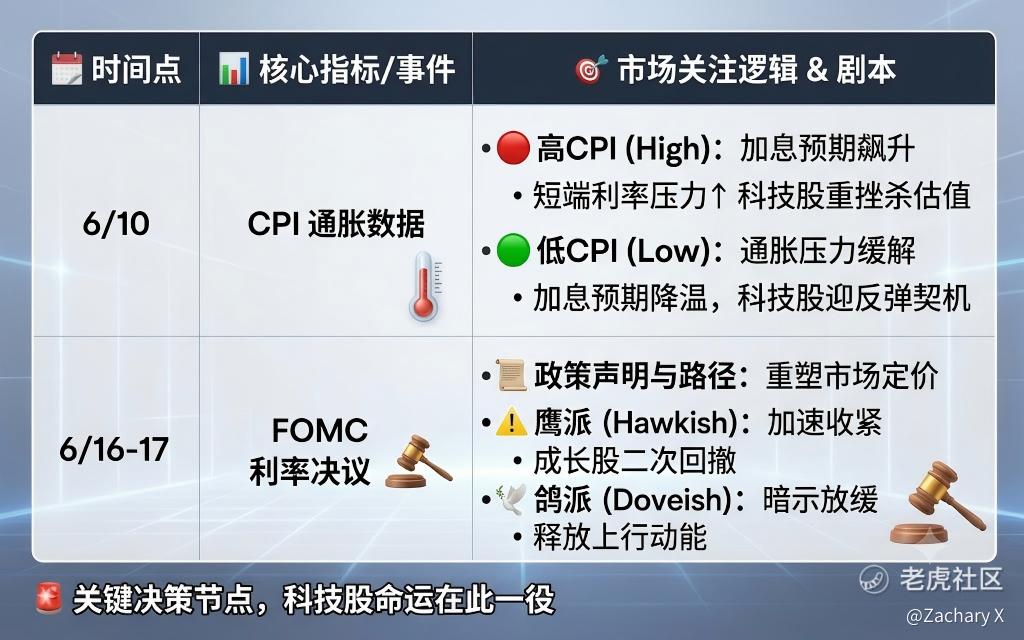

四、关注CPI和FOMC的节奏

五、总结

– 纳指暴跌 4% 并非泛泛“恐慌”,而是强就业 → 利率飙升 → 成长股估值下调的逻辑体现

– 小盘股和高估值科技股更容易受冲击,而道指受益于稳健蓝筹

– 未来关键节点在于 CPI 数据和 FOMC,加息路径是否如预期将决定是否出现反弹或二次探底

投资者应理解,这是一轮结构性估值修正,而非简单的市场崩盘,短期波动与长期成长机会需区别对待。

精彩评论