本周核心看点总结:

-

周三CPI + 周五非农:将决定美联储政策预期走向

-

周五SpaceX IPO($SPCX):年度最受瞩目IPO之一

-

周一苹果WWDC:AI功能发布预期

-

半导体财报密集:AVGO、MRVL、SNPS等将检验AI硬件需求韧性

上周回顾

1. 市场总览:标普500终结九周连涨,就业火热、美债收益率飙升、比特币暴跌

-

标普500 终结9周连涨,周跌约2.5%,纳斯达克 暴跌4.7%,道琼斯 微跌0.2%(周五半导体抛售拖累)

-

就业数据 5月新增17.2万就业,连续第三个月超预期;3个月均值达18.8万,为2024年3月以来最强

-

2年期美债 飙升至4.16%(前周4.00%),引发债市抛售

-

加息预期 CME FedWatch:年内加息概率约72%(25-75bp),维持不变概率27%,降息概率<<1%

-

比特币 暴跌约18%至约6万美元,创2024年9月以来新低;远低于5月8.2万美元高点及12.6万美元历史纪录

-

Q1财报 标普500 Q1盈利同比增28.6%(FactSet数据),为2021年Q4以来最高,连续第六个季度双位数增长;IT板块领涨+54.0%

-

原油 周中一度突破96美元,周五收于约90美元,周涨近4%

-

CPI前瞻 周三CPI报告将检验通胀动能;4月 headline CPI为3.8%(2023年5月以来最高),核心CPI2.8%

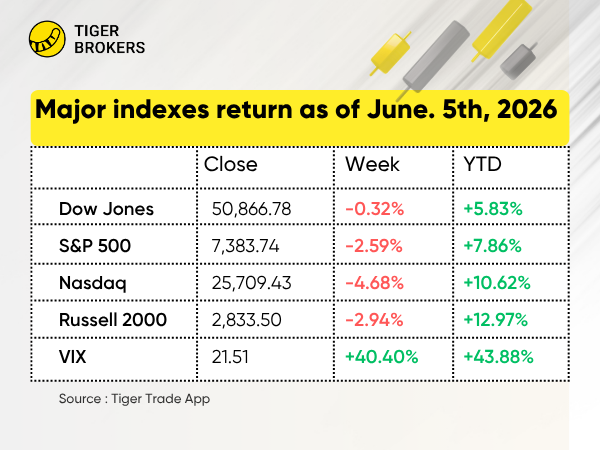

2. 美股市场:半导体崩盘抹去AI涨幅,标普500暴跌2.59%

$标普500(.SPX)$ 暴跌2.59%,收于7,383.74。半导体板块惨烈抛售,完全抹去前一周AI驱动的涨幅。

领涨板块: 家居用品及专业零售(+9.05%)、农业及农机(+6.68%)、酒店及度假村REITs(+6.24%)、管理式医疗(+5.77%)、安防服务(+4.51%)

十大热门个股:

-

$美光科技(MU)$ -13.25% — 内存芯片龙头因估值担忧与供需恐慌崩盘。6月5日收于$864.01,分析师平均目标价$739.47(隐含25.7%下行空间)。评级下调至"卖出"加剧跌势,市场担忧AI内存定价权转移。

-

$美国超微公司(AMD)$ -10.86% — 6月5日跌至$466.38。巴克莱6月1日维持"增持",目标价从$500上调至$665,看好AI加速器市场份额。

-

$博通(AVGO)$ -7.92% — 6月5日跌至$385.73。瑞银6月4日维持"买入",但目标价从$490微调至$485;市场担忧约80倍市盈率及传闻中180亿美元OpenAI相关交易。

-

$台积电(TSM)$ -6.69% — 6月5日跌至$415.17,跟随前端半导体资本支出轮动。巴克莱4月22日上调目标价至$470。

-

$英伟达(NVDA)$ -6.20% — 6月5日跌至$205.10,数据中心板块获利了结加剧。

-

$Meta Platforms, Inc.(META)$ -5.51% — 广告支出放缓担忧及大型科技股轮动拖累。

-

$特斯拉(TSLA)$ -6.56% — 交付量与利润率担忧叠加电动车板块整体疲软。

-

$强生(JNJ)$ +2.02% — 6月5日升至$232.77,防御性轮动受益。Leerink Partners 5月13日升级至"跑赢大盘",目标价$265。

-

$伯克希尔(BRK.A)$ +2.11% — 资金避险流入,投资者寻求科技波动中的避风港。

表现受市场波动影响

3. 港股市场:友邦暴跌、能源股拖累,腾讯反弹难挽恒指跌势

$恒生指数(HSI)$ 下跌0.88%,收于24,961.95。友邦及能源股大幅下挫,抵消腾讯及中资银行的强劲反弹。指数未能守住25,000点关口。

$恒生科技指数(HSTECH)$ 微涨0.09%,收于4,888.39。

领涨板块: 交易及支付处理服务(+13.78%)、安防服务(+12.83%)、纸包装(+10.97%)

九大热门个股:

-

$友邦保险(01299)$ -10.03% — 泛亚保险巨头因获利了结及对中国/香港新业务价值增长担忧而暴跌。

-

$FAST RETAIL-DRS(06288)$ -5.94% — 优衣库运营商的存托凭证在近期强势后回落。

-

$宁德时代(03750)$ -4.5% — 跟随电动车供应链疲软及锂价担忧。

-

$中国石油股份(00857)$ -3.12% — 布伦特原油回落,石油板块获利了结。

-

$汇丰控股(00005)$ -2.27% — 近期强势后获利回吐。

-

$招商银行(03968)$ +2.29% — 财富管理手续费收入改善推动上涨。

-

$建设银行(00939)$ +2.71% — 防御性配置及高股息吸引力。

-

$工商银行(01398)$ +2.86% — 收益型投资者追捧高股息金融股。

-

$腾讯控股(00700)$ +6.09% — 游戏及金融科技乐观情绪推动反弹,领涨恒生科技指数。

表现受市场波动影响

4. 新加坡市场:海峡指数微涨0.24%,银行股与泰国SDR撑起大盘

$富时新加坡海峡指数(STI.SI)$ 上涨0.24%,收于5,049.96。本地银行及泰国SDR强势,抵消印尼金融股的大幅下跌。

领涨板块: 铝业(+34.85%)、林产品(+24.93%)、独立电力生产商(+12.72%)、电子设备及仪器(+12.07%)、专业零售(+7.81%)

十大热门个股:

-

$Gulf Dev TH SDR 1to1(TGUD.SI)$ +12.27% — 泰国电力及电信综合企业的SDR上涨,核心利润增长及能源与电信业务合并后的协同效应推动。

-

$Airports of Thailand NVDR(TATD.SI)$ +6.51% — 泰国机场运营商SDR攀升,旅游业复苏乐观及素万那普机场客流韧性支撑。

-

$Tencent HK SDR 10to1(HTCD.SI)$ +7.6% — 中国科技巨头SDR反弹,游戏及金融科技乐观情绪提振。

-

$Bank of CN HK SDR 1to1(HBND.SI)$ +4.17% — 中国国有银行香港SDR,防御性配置及高股息吸引力。

-

$华侨银行(O39.SI)$ +3.37% — 区域信贷需求韧性及创纪录的非利息收入推动。

-

$星展集团控股(D05.SI)$ +2.99% — 新加坡最大银行持续财报后升势,Q1创纪录利润及财富管理手续费增长。

-

$大华银行(U11.SI)$ +2.28% — 东盟商业银行动能及数字批发业务推动。

-

$GLD SG$(GSD.SI)$ +2.11% — 新元计价黄金ETF跟随金价上涨,全球不确定性下避险需求持续。

-

$TLKM ID SDR 1to5(ITKD.SI)$ -10% — 印尼电信巨头SDR在近期强势后获利回吐,监管压力担忧加剧。

-

$BBCA ID SDR 1to2(IBKD.SI)$ -14.29% — 印尼私人银行SDR因剧烈获利了结及低流动性波动崩盘,抹去近期大部分涨幅。

表现受市场波动影响

5. 澳洲市场:标普/澳股200指数跌1.22%,四大行与矿商领跌

$标普/澳交所 200指数(XJO.AU)$ 下跌1.22%至8,625.1,四大行及铁矿石矿商拖累大盘。

领涨板块: 独立电力生产商及能源交易(+61.59%)、半导体设备(+27.18%)、医疗保健科技(+18.89%)

九大热门个股:

-

$FORTESCUE LTD(FMG.AU)$ -7.98% — 纯铁矿石矿商因中国房地产疲软及62%品位铁矿石价格下跌而崩盘。分析师共识12个月目标价约AU$18.85,暗示当前水平仍有小幅下行空间。

-

$WESTPAC BANKING CORPORATION(WBC.AU)$ -3.31% — 存款竞争及较弱营收指引拖累。西太平洋自身经济团队预测2026年底铁矿石将回调20%至US$83/吨,形成宏观压制。

-

$ANZ GROUP HOLDINGS LTD(ANZ.AU)$ -3.07% — 机构银行业务利差压缩及商业地产敞口拖累。

-

$COMMONWEALTH BANK OF AUSTRALIA(CBA.AU)$ -2.5% — 5月累计跌幅已超9%,受抵押贷款定价竞争及资金成本压力。

-

$NATIONAL AUSTRALIA BANK LTD(NAB.AU)$ -1.98% — 跟随板块走低,尽管半年业绩具韧性,中小企业信贷收紧。

-

$BHP GROUP LTD(BHP.AU)$ -1.72% — 从纪录高位回落,铜获利了结抵消稳健出货量。铜首次占2026上半财年EBITDA的51%,为BHP历史首次。工业关系风险亦逼近:Port Hedland铁路及电气工人已投票支持受保护行动,最早可能于2026年6月底开始。

-

$NEWMONT CORP-CDI(NEM.AU)$ -1.66% — 跟随金价回落,但高盛预测2026年底金价将回升至约US$5,400/盎司,受央行月均60吨购金支撑。

-

$Block Inc(XYZ.AU)$ -4.94% — 获利了结及消费支出放缓担忧拖累。2026财年Q1 EPS US$0.85超预期US$0.68,但6月5日收于US$68.15,分析师目标价US$85.12(上行空间24.7%)。

-

$TELSTRA GROUP LTD(TLS.AU)$ -4.61% — 收益代理轮动拖累。分析师预期2026财年完全免税股息20澳分(收益率4.1%),瑞银/佳登目标价AU$4.80,麦格理AU$5.04。

表现受市场波动影响

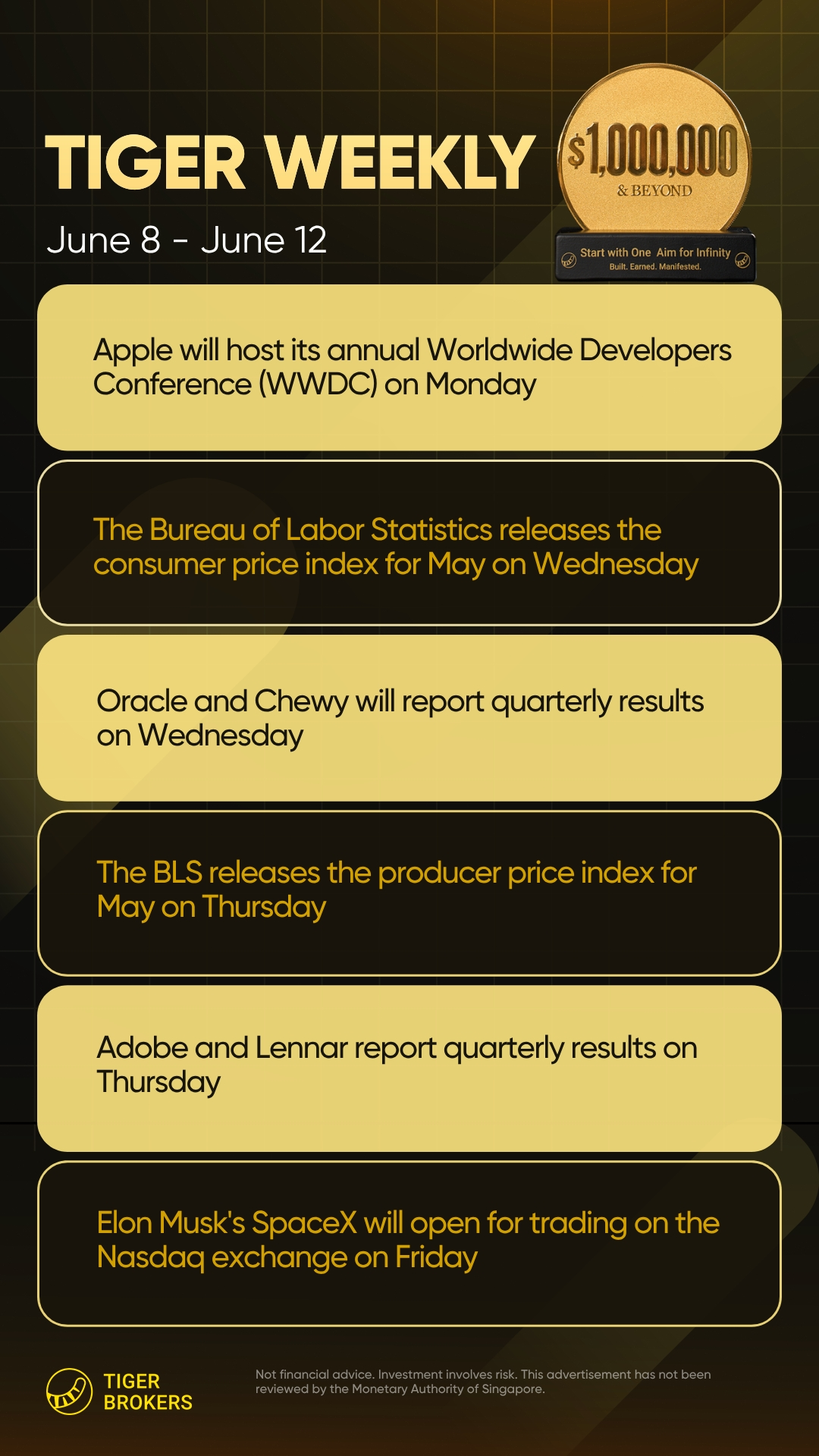

本周前瞻(6月8日-12日)

1. 宏观数据日历

周一: ISM制造业PMI、建筑支出;苹果WWDC全球开发者大会

周二(关键): ADP就业报告、JOLTS职位空缺、ISM服务业PMI、工厂订单

周三: 周度初请失业金、生产率与劳动力成本、CPI消费者物价指数(BLS)

周四: PPI生产者物价指数(BLS)

周五(最重要): 非农就业报告与失业率(BLS)、消费者信贷(美联储);SpaceX IPO在纳斯达克开启交易

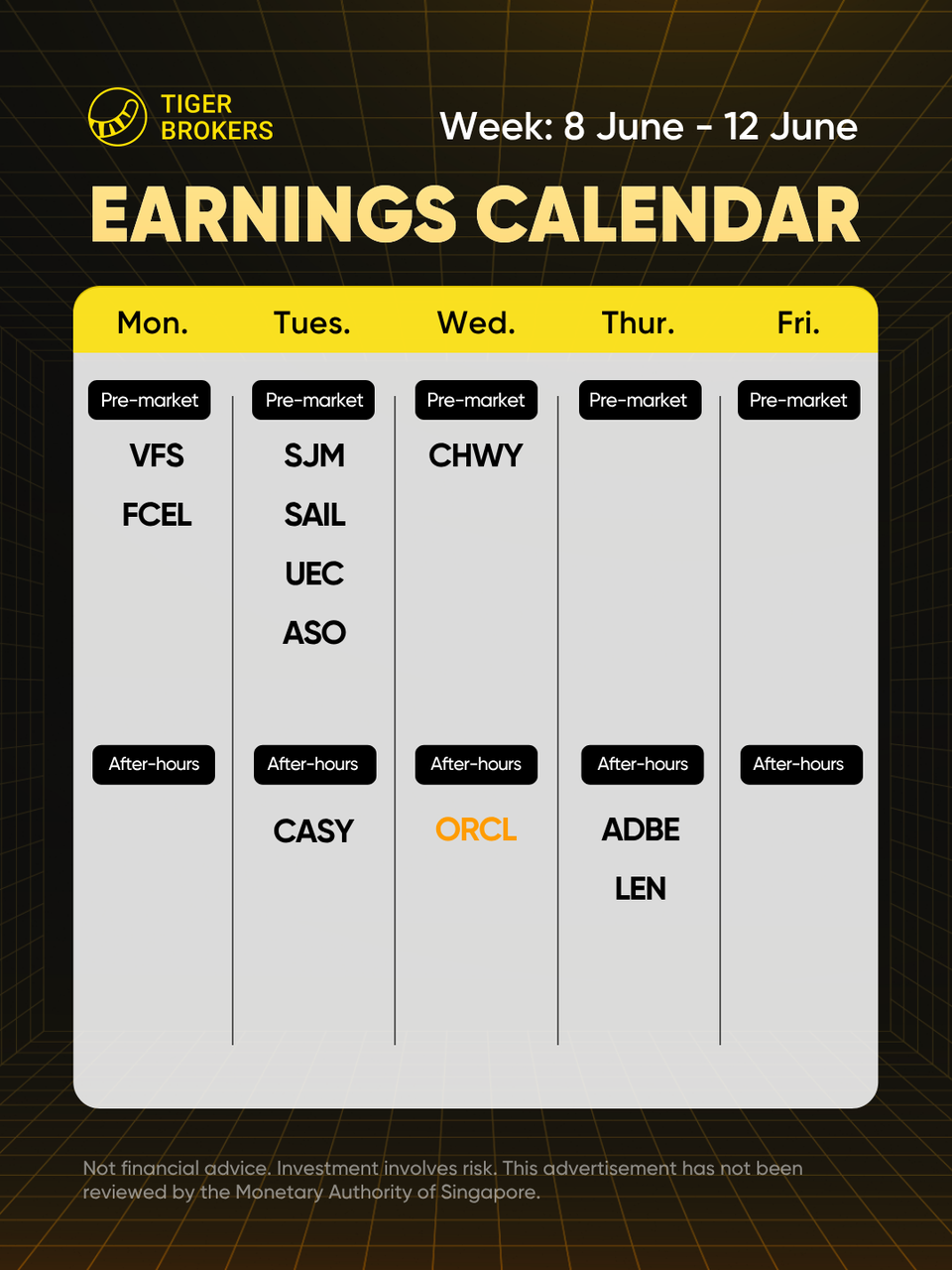

2. 财报 spotlight:6月8日-12日

周一

周二(关键)

-

盘前: $斯马克(SJM)$, $SailPoint Parent, LP(SAIL)$, $Uranium Energy Corp(UEC)$, $Academy Sports & Outdoors, Inc.(ASO)$

周三

-

盘后: $甲骨文(ORCL)$

周四

精彩评论