>>

2026年6月7日,上海仙工智能科技股份有限公司顺利通过港交所主板上市聆讯,距离正式登陆港股仅一步之遥。这家深耕智能机器人控制系统的科技企业,凭借全球领先的控制器技术与完善的产业生态,有望成为资本市场名副其实的机器人大脑第一股。在具身智能被纳入国家“十五五”规划、产业浪潮奔涌向前的时代背景下,仙工智能的上市之路,既是自身六年成长的里程碑,也为国内智能机器人赛道的资本化发展写下浓墨重彩的一笔。

>>

一、硬核技术起家,重构机器人开发产业模式

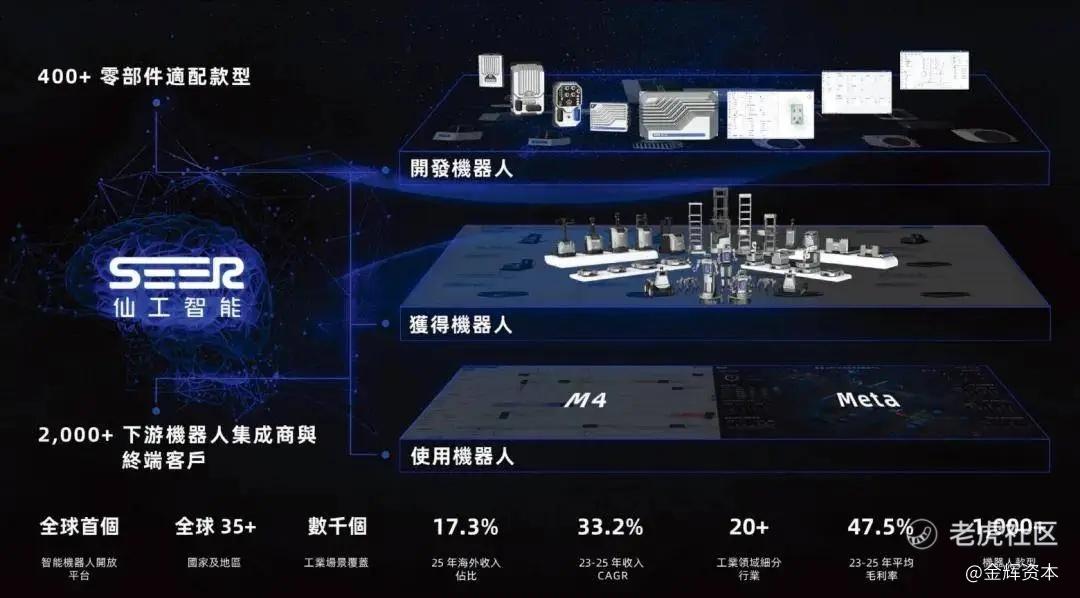

作为一家诞生于2020年的科创企业,仙工智能的起点自带硬核基因。公司创始团队源自浙江大学机器人世界冠军团队,自成立之初便锚定智能机器人最核心的“大脑”——机器人控制系统赛道。其自主研发的SRC系列控制器,集成感知定位、智能决策、运动控制三大核心模块,打破了传统机器人开发的技术壁垒。下游厂商无需掌握复杂的硬件适配与机器人工程技术,便能像“搭积木”一样快速搭建各类机器人产品,极大缩短研发周期、降低入局门槛,这一模式也让仙工智能迅速在行业内站稳脚跟。

>>

二、营收高速增长,短期亏损不改成长韧性

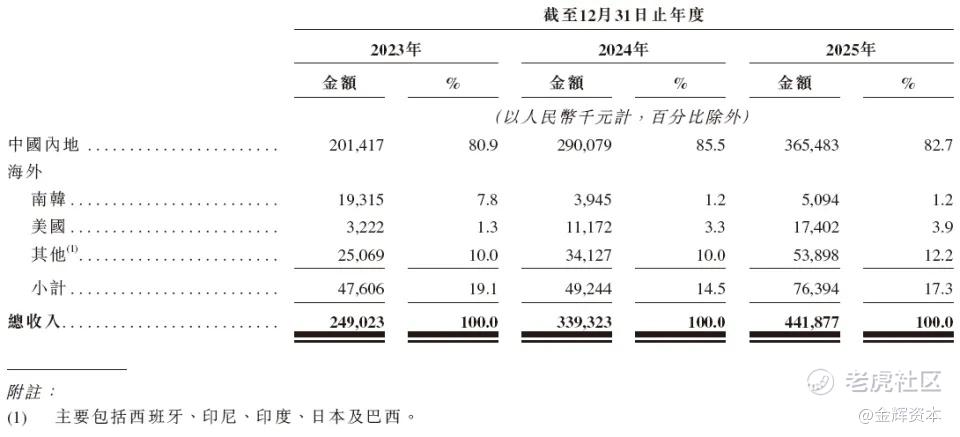

营收层面,仙工智能展现出强劲的增长韧性。2023年至2025年,公司营业收入从2.49亿元攀升至4.42亿元,三年复合年增长率达到33.2%,增长势头稳健。细分业务来看,2025年机器人整机业务收入2.99亿元,占总收入67.9%;机器人控制器收入0.85亿元,占比19.3%。

值得一提的是,受市场竞争与产品普及影响,控制器平均单价从2023年的2.59万元降至2025年的1.07万元,短期对利润形成压制,但并未阻碍整体营收增长步伐。盈利端方面,2025年公司净亏损4707万元,亏损规模较2024年略有扩大,但这一现象并非核心业务盈利能力不足,而是企业扩张期的正常表现。持续加码的研发投入、上市相关费用集中计提,是亏损扩大的主要原因。

剔除相关非经营性因素后,经调整净亏损从2023年的2091万元大幅收窄至2025年的287万元,成本管控能力持续优化。同时,公司综合毛利率始终维持在45%至49%的稳健区间,核心业务的盈利潜力不容小觑。

>>

三、赛道乘风而起,政策红利打开千亿空间

放眼行业大环境,具身智能早已迎来政策与市场的双重红利。作为未来产业核心方向,具身智能被写入“十五五”规划纲要,与量子科技、脑机接口等前沿技术并列,上升至国家战略层面。行业预测显示,2030年中国具身智能产业市场规模有望达到4000亿元,2035年将进一步扩容至8000亿元,巨大的市场空间吸引大批企业入局,赛道也迎来密集IPO窗口期。而仙工智能深耕机器人“大脑”这一核心环节,手握全球领先的市场份额、成熟的落地场景与完善的生态体系,在行业竞争中占据先发优势。

>>

四、六年深耕蝶变,上市开启全新发展篇章

从2020年浙大创业团队起步,到如今冲刺港股“机器人大脑第一股”,六年时间,仙工智能完成了从技术初创者到行业领军者的蜕变。当下,公司仍处于市场扩张与技术深耕的投入期,短期亏损是科技型成长企业的必经阶段,但稳健的毛利率、持续收窄的调整后亏损、不断扩大的市场版图,都证明其商业模式具备可持续性。

随着正式挂牌进入倒计时,仙工智能即将登陆国际资本市场舞台。对于港股智能制造板块而言,这只聚焦机器人核心底层技术的标的,将成为观察国内具身智能产业发展的重要窗口。未来,依托资本市场的赋能,这家以“机器人大脑”为核心的科技企业,能否持续巩固技术领先优势、打通商业盈利闭环、引领全球具身智能产业发展,值得整个行业与投资者持续关注。

精彩评论