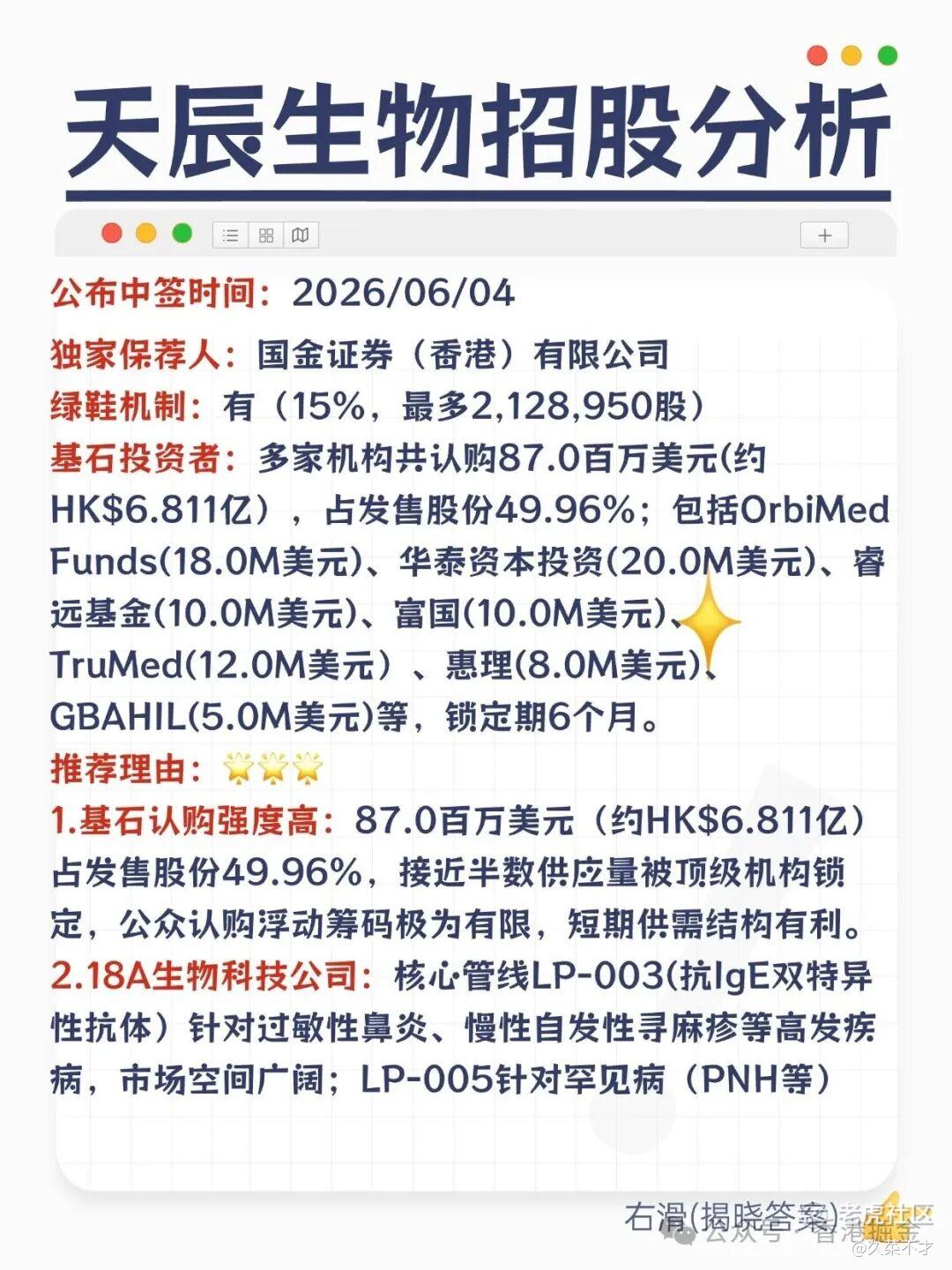

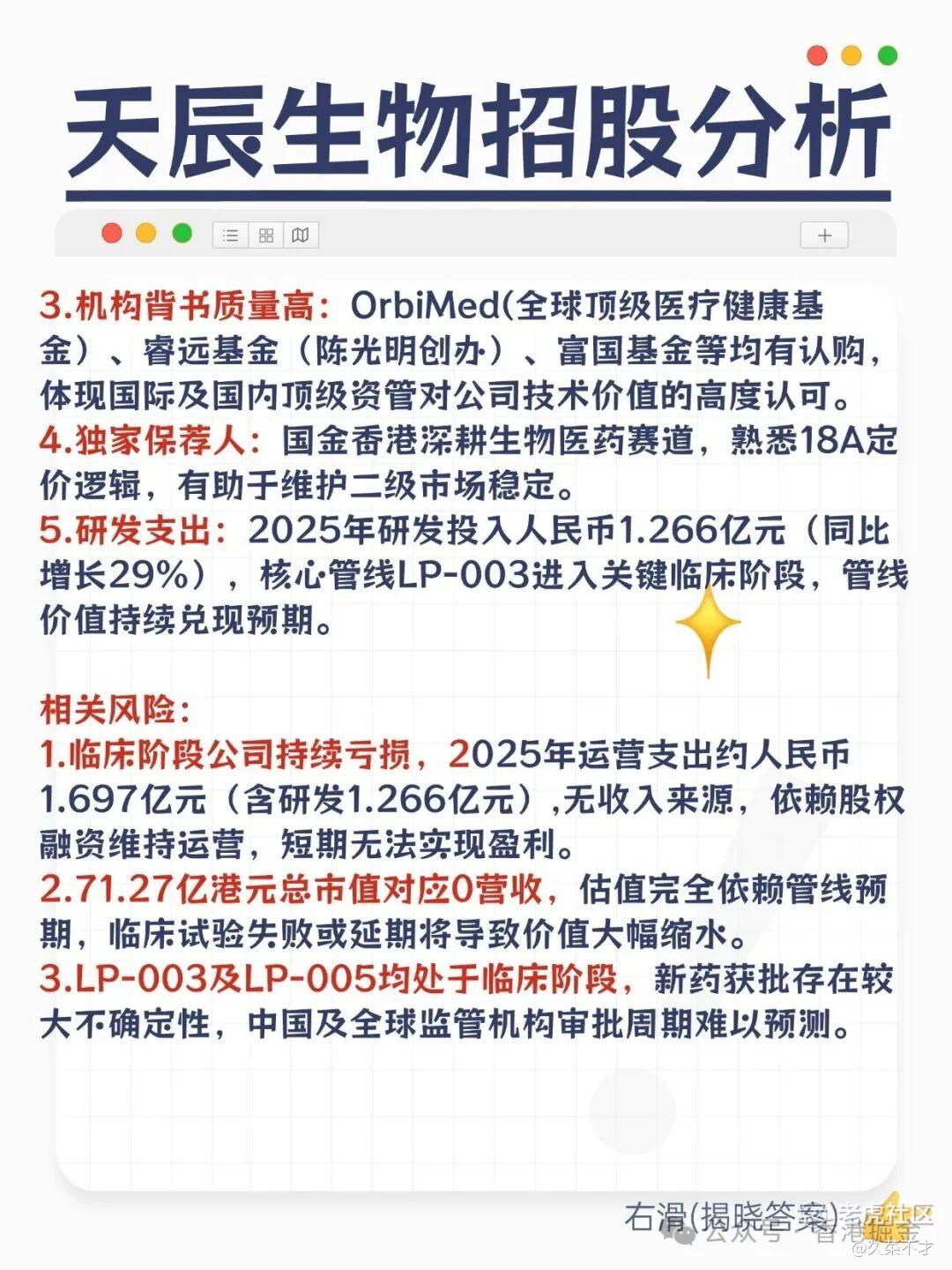

天辰生物是国内下一代抗IgE抗体龙头,核心管线LP-003头对头数据全面碾压年销44亿美元的原研药(奥马珠单抗),且2026年Q3即将提交上市申请。本次发行获奥博资本、睿远基金等9家顶级机构基石锁定近50%股份,叠加绿鞋机制,流通盘极度稀缺。IPO后现金储备超12亿元,Runway超10年,彻底消除18A公司现金流枯竭风险。 $天辰生物-B(01779)$

综合评级:🌟🌟🌟🌟🌟(特别推荐),所有账户All in。

01 公司介绍

国产新一代抗过敏药“破局者”天辰生物(2020年成立)专注过敏与自身免疫疾病,核心管线具备同类最佳(Best-in-Class)潜力:

-

LP-003(核心):全球临床进度最快的下一代抗IgE抗体,直接对标诺华/罗氏的“过敏药王”。在慢性自发性荨麻疹(CSU)头对头II期试验中,LP-003高剂量组完全缓解率44.8%,显著优于原研药的13.3%,且半衰期延长2-3倍,给药依从性大幅提升。

-

LP-005(差异化):全球稀缺的C5/C3b双靶点补体抑制剂,覆盖阵发性睡眠性血红蛋白尿症(PNH)等罕见病,竞争格局良好。

-

顶级背书:累计7轮融资引入启明创投、弘晖基金、石药仙瞳及奥博资本(OrbiMed)等,一级市场估值已达20.08亿元。

02 财务情况

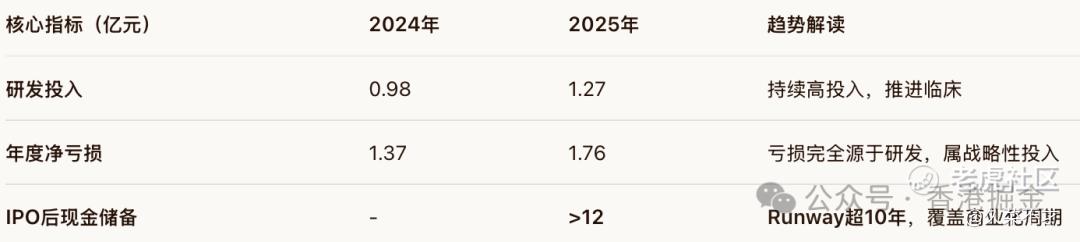

财务画像:作为临床阶段18A公司,尚无营收属正常状态。本次IPO募资后,公司将拥有超过12亿元人民币的现金储备,足以支撑核心管线直至上市及后续商业化,彻底解决了18A公司“现金流断裂”的核心焦虑。

03 新G分析

1. 估值与基石

-

发行结构:发行价 96.06港元,总市值 71.27亿港元。

-

基石阵容(顶级配置):9家机构合计认购8700万美元(约6.81亿港元),占发售股份 49.96%,锁定期6个月。

奥博资本(OrbiMed):全球医疗投资天花板,领投。

睿远基金:陈光明创办,极少参与港股打新,此次出手意义重大。

富国基金、华泰资本、惠理基金等:知名公募及产业资本加持。

-

流通盘测算:扣除基石(49.96%)和绿鞋(15%),初始公开发售仅 28,387手,上市后实际自由流通盘占比极低。

2. 核心博弈点

🌟🌟🌟🌟🌟级逻辑:

-

基本面确定性强:LP-003数据碾压原研,2026年Q3报产在即,是18A板块中极少数距离商业化仅一步之遥的标的。

-

筹码结构极佳:顶级基石锁定近半,绿鞋护航,破发概率极低。

-

资金无忧:IPO后现金储备充足,无再融资压力,股价不受流动性掣肘。

3. 风险提示

-

新药审批存在一定不确定性。

-

发行估值较C轮融资存在溢价,已充分反映管线预期。

04 打新分析

评级:🌟🌟🌟🌟🌟(建议点餐)

投资逻辑:天辰生物拥有“碾压级”的临床数据和“顶格级”的基石阵容。LP-003即将报产,商业化曙光已现。更重要的是,奥博资本与睿远基金的罕见出手,以及IPO带来的充足现金流,为这只新股提供了极厚的安全垫。

操作建议:

-

策略:所有账户全力申购。这是近期港股18A板块中确定性最高、风险收益比最优的标的。

-

预期:极低流通盘叠加绿鞋机制,上市后具备极强的向上弹性。

一句话总结:顶级机构锁仓近半,核心管线即将报产,这只“抗过敏药王”接班人,值得闭眼打满。

精彩评论