首钢朗泽怎么打新?公司是全球首家利用合成生物技术实现工业尾气制乙醇规模化商业化的CCUS(碳捕集、利用与封存)企业,背靠首钢集团,踩中“双碳”与合成生物两大风口。然而,公司营收三连降、毛利率转负、亏损持续扩大,且本次发行无基石投资者,缺乏安全垫。 $首钢朗泽(02553)$

首钢朗泽综合评级为🌟🌟🌟(慎玩),属于典型的赛道优质、基本面疲软的情绪博弈标的。

01公司介绍

首钢朗泽成立于2011年,由首钢集团与朗泽科技(LanzaTech)合资组建。核心技术为气体发酵工艺,通过基因工程微生物将钢铁厂尾气转化为燃料乙醇与微生物蛋白。

-

核心里程碑:2018年全球首套工业装置投产;2021年获国内首张微生物蛋白饲料证书;2026年3月股权诉讼和解,扫清上市障碍,重启招股。

-

行业地位:据弗若斯特沙利文,公司是全球CCUS行业中首家实现合成生物技术规模化商业化的企业,技术具备全球领先性。

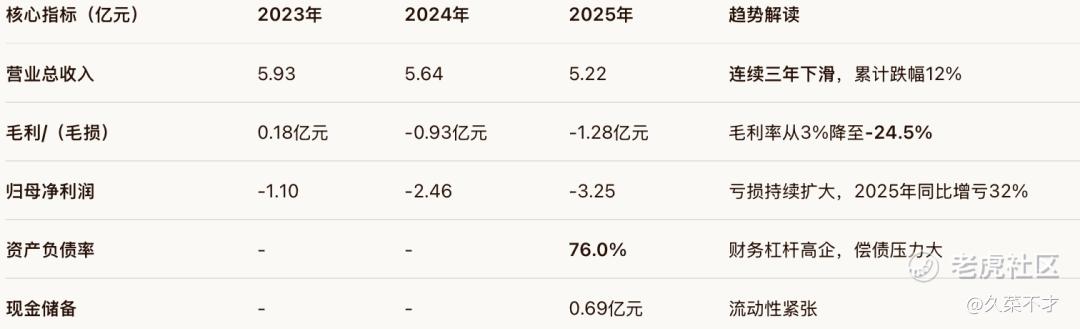

02财务情况

财务画像:公司处于“卖得越多,亏得越多”的困境。收入高度依赖乙醇(占比超80%),受产品价格下跌及产能利用率不足影响,主营业务造血能力缺失,现金流压力巨大。

03新G分析

1. 估值对比

按发行价中位数15.85港元计算,公司市值约56.1亿元人民币,对应2025年静态PS(市销率)高达10.7倍。

评价:首钢朗泽估值显著高于全赛道所有可比公司。其溢价完全依赖于“全球首个工业化落地”的稀缺叙事,缺乏基本面支撑。

2. 核心博弈点

亮点:

-

赛道稀缺:全球合成生物CCUS第一G,政策东风强劲。

-

产业背书:首钢集团控G,三井物产等产业资本加持。

-

障碍扫除:股权诉讼已和解,上市进程无障碍。

硬伤:

-

基本面恶化:营收下滑、毛利率为负,主业无盈利能力。

-

无安全垫:无基石投资者,无绿鞋机制,破发后无人护盘。

-

估值泡沫:较技术源头公司朗泽科技溢价超一倍,泡沫明显。

04打新策略

评级:🌟🌟🌟(慎玩)

投资逻辑:这是一场基于赛道稀缺性与政策热点的纯情绪博弈。公司技术具备全球领先性,但财务数据极其糟糕,且发行结构缺乏任何保护机制

操作建议:

-

策略:仅适合风险偏好极高、擅长短线博弈的投资者进行小仓位参与。

-

风险:由于无基石、无绿鞋,一旦市场情绪转冷或业绩担忧发酵,G价可能自由落体。

-

对比:与近期其他新G相比,其基本面远弱于云英谷,稀缺性虽强但估值泡沫更大,安全性低于有基石的标的。

精彩评论