华曦达 (00901.HK)于5月18日-5月21日招股,公司拟全球发售约1920.73万股股份,预期将于5月27日上市。 $华曦达(00901)$

核心看点:

·公司是全球Android TV智能终端的隐形冠军,业绩增长确定性强;

·有腾讯、立讯精密等产业资本加持。但本次发行无绿鞋、无基石,上市后缺乏护盘力量;

·叠加行业竞争加剧、毛利率偏低等固有挑战,博弈属性较强。

打新评级:

·🌟🌟🌟(3星,一手摸)

01 公司介绍

华曦达成立于2003年,专注于为全球电信运营商等企业客户提供“硬件+软件”一体化的智能终端解决方案(ODM模式)。不直接面向消费者。凭借23年积累,已成为全球最大的Android TV终端供应商(累计出货超1亿台),在全球AI Home企业级市场排名第八,是中国第三大供应商。

核心壁垒:

-

客户粘性极高:与全球300多家电信运营商(如沃达丰、西班牙电信)建立了深度合作,订单稳定。

-

产业资本背书:腾讯持股3.13%,立讯精密持股2.09%,为技术协同与供应链提供了支持。

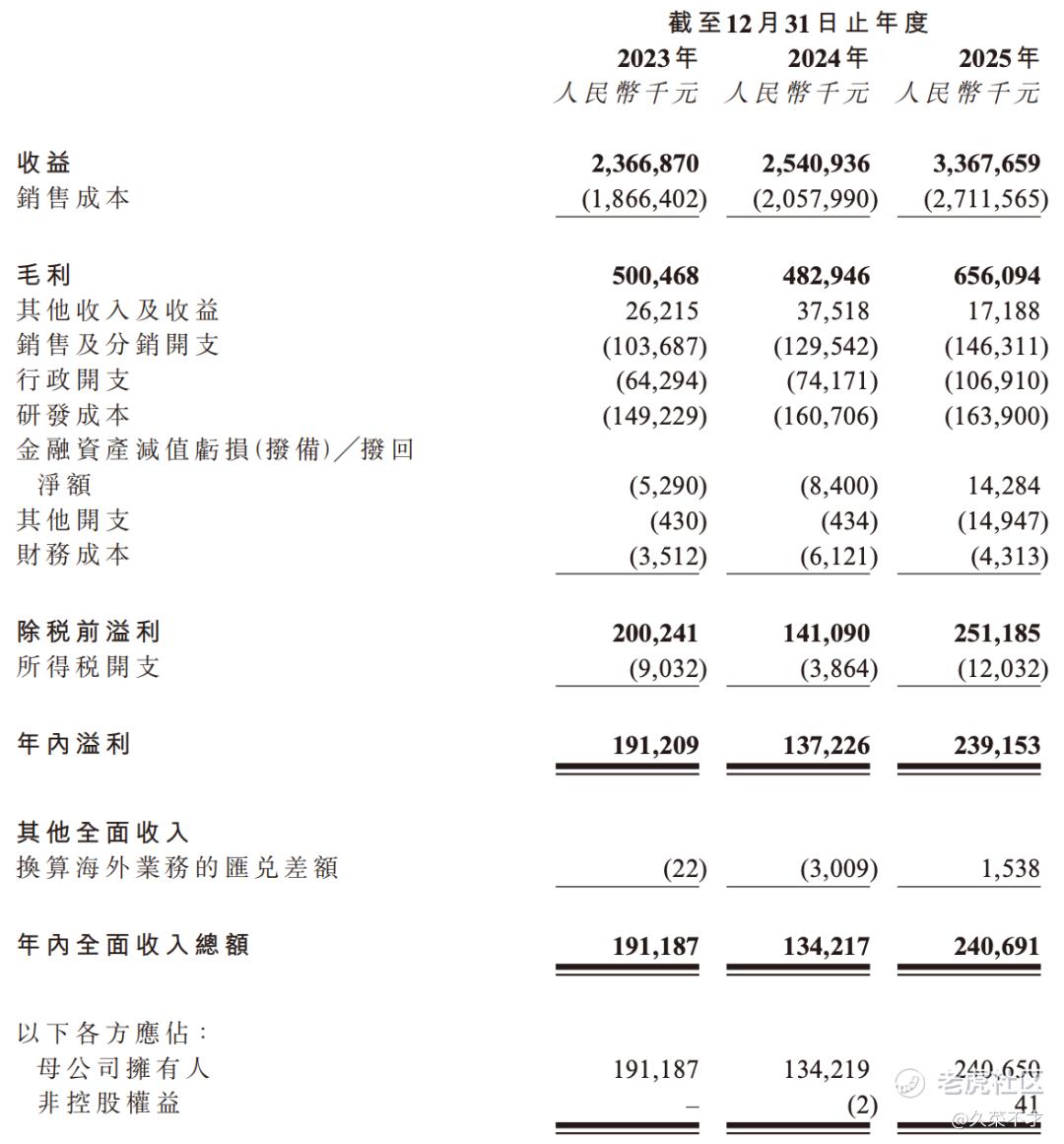

02 财务概况

于2023年、2024年及2025年,公司分别录得收益人民币2,366.9百万元、人民币2,540.9百万元及人民币3,367.7百万元;2023年、2024年及2025年,毛利分别为人民币500.5百万元、人民币482.9百万元及人民币656.1百万元。于2023年、2024年及2025年,公司的整体毛利分别为21.1%、19.0%及19.5%。

公司处于规模增长阶段,营收表现亮眼。但ODM模式和硬件占比过高压制了整体毛利率,盈利能力是其核心短板。现金流健康,负债率低。

03 新G分析

1. 估值对比

按发行价计算,公司市值约60.9亿元,对应2025年PS(市销率)约为1.8倍。

评价:估值略高于行业平均,考虑到其细分龙头地位,尚属合理。但缺乏显著的估值吸引力。

2. 核心博弈点

优势:

1.增长确定:2025年业绩增速显著,在手订单充足。

2.客户稳固:与全球主流运营商深度绑定,业务基本盘扎实。

3.货量适中:初始发售约1.92万手,中签体验友好。

重大风险:

1.无安全垫:无绿鞋、无基石,是本次发行最大硬伤。一旦破发,无任何机制托底,股价可能“自由落体”。

2.毛利率困境:低毛利率模式在竞争加剧时抗风险能力弱,易受价格战冲击。

3.地缘政治风险:超90%收入来自海外,易受贸易政策、汇率波动影响。

04打新策略

投资逻辑:华曦达是一家“有亮点,但有明显短板”的公司。其确定的增长和稳固的客户关系构成价值基础,但“无绿鞋无基石”的发行结构和偏低的盈利能力,大幅增加了上市初期的不确定性和波动风险。

操作建议:

-

适合投资者:风险偏好较高,能承受较大波动,并愿意为细分赛道龙头支付一定溢价的博弈型投资者。

-

策略:若参与,务必小仓位、低预期。更适合将其视为一次“观察性申购”,上市后视资金承接和护盘情况再决定是否进一步操作。

-

替代方案:对于稳健型投资者,建议放弃申购,可等待上市后股价企稳、流动性改善,或出现明显安全边际时再考虑介入。

小结:这不是一个“无脑打”的标的。其投资价值需要上市后的市场表现来验证,而非在发行阶段就能简单判定。

精彩评论