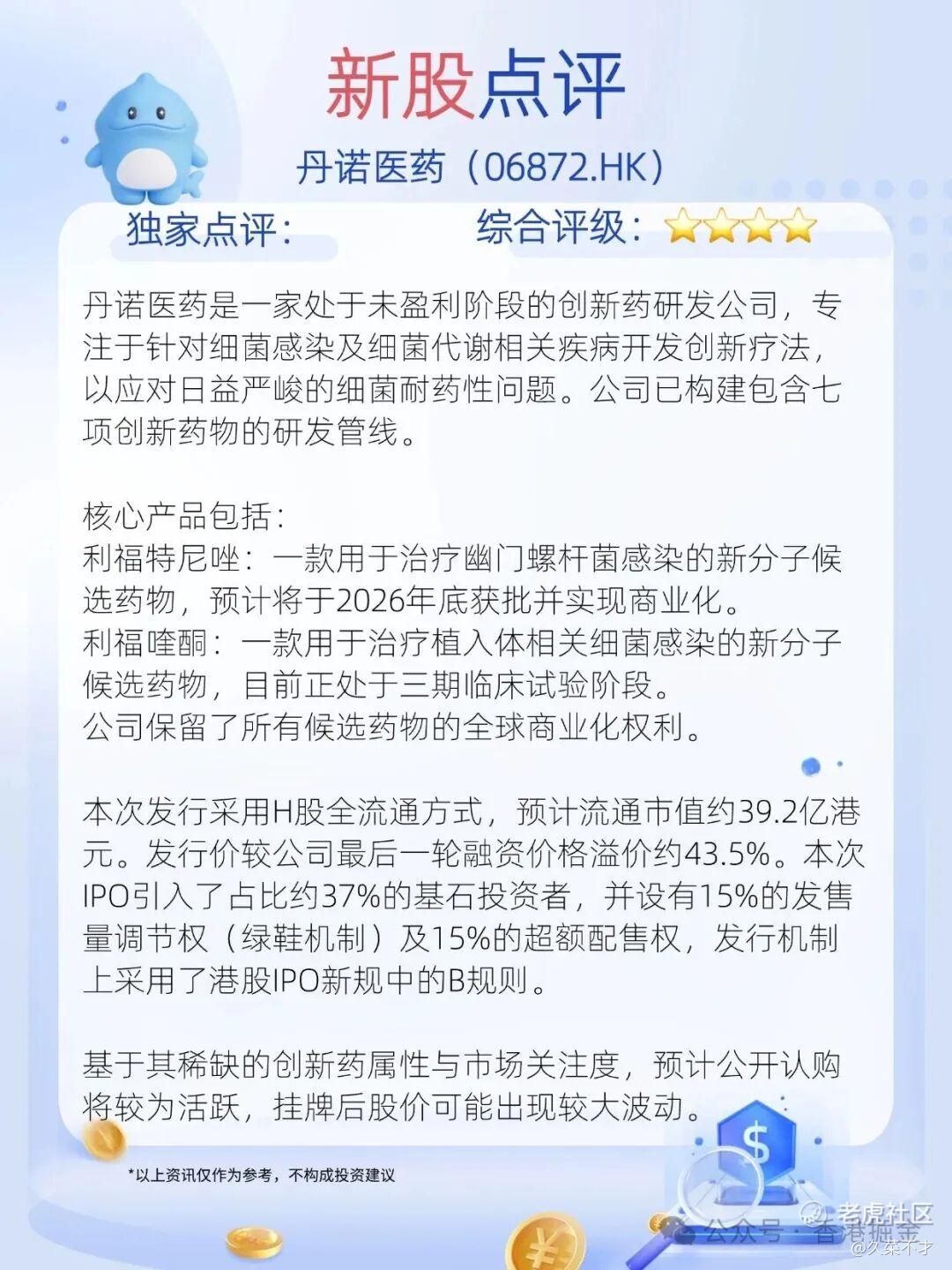

丹诺医药-B (06872.HK) 发布公告,于5月14日-5月19日招股,公司拟全球发售约828.06万股股份,预期将于5月22日上市。 $丹诺医药-B(06872)$

核心亮点:

· 稀缺的全球首创管线,被遗忘的黄金赛道

· 商业化进程明确,40亿感染者的蓝海市场

· 资本背书与发行安全垫,货量仅1.66万手

01公司介绍

丹诺医药(苏州)成立于2013年,是一家处于临近商业化阶段的生物科技公司。公司聚焦细菌感染及代谢相关疾病,致力于开发具有差异化的创新药物。

依托自主搭建的多靶点偶联分子技术平台,丹诺医药实现了从药物设计、合成到评估的全流程覆盖。该技术旨在通过多靶点协同机制,突破传统抗菌药面临的耐药性与耐受性瓶颈,为患者提供更优的治疗选择。

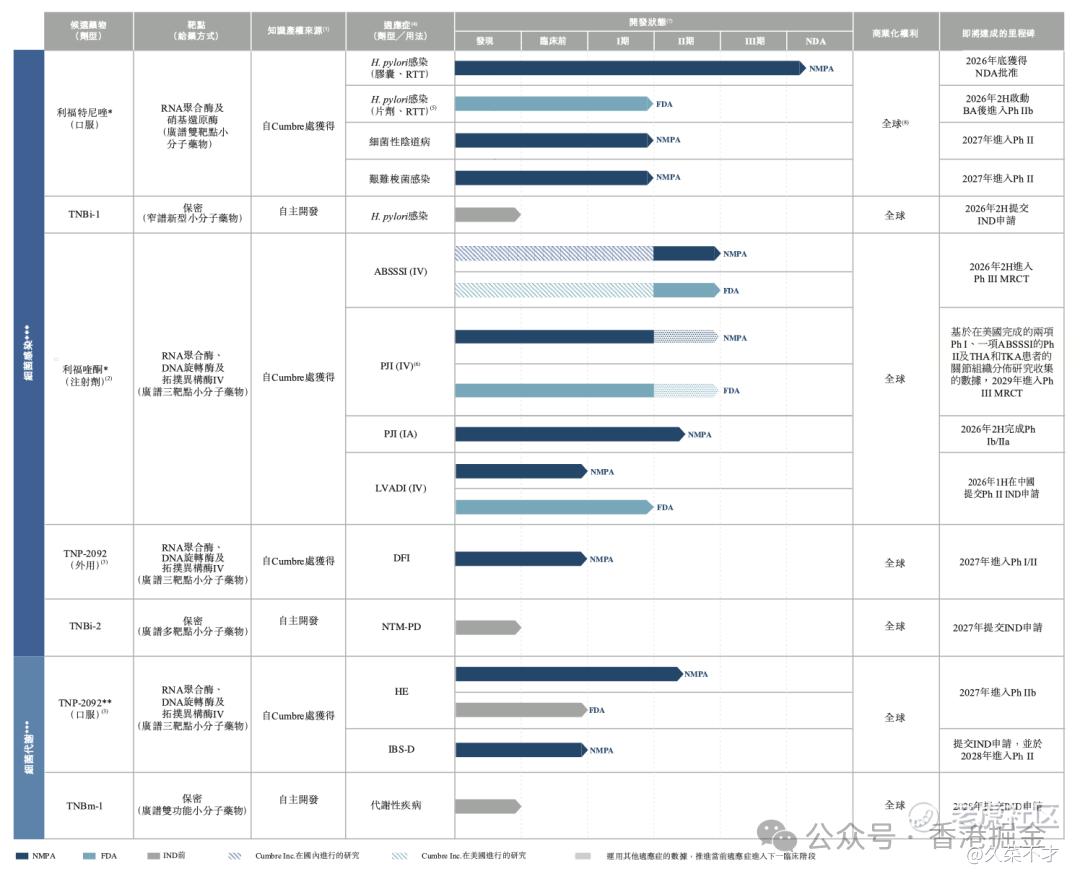

截至最新数据,公司已构建了包含7个创新项目的多元化管线。其中,利福特尼唑(口服)与利福喹酮注射剂被确立为核心产品,正加速推进临床与商业化进程。

核心亮点:

1. 稀缺的全球首创管线

-

利福特尼唑(TNP-2198):全球首个且唯一进入NDA阶段的抗幽门螺杆菌新分子实体。针对传统疗法耐药率攀升(国内已达60%-90%)的痛点,该药采用多靶点偶联机制,III期临床数据显示其疗效非劣于甚至优于传统四联疗法,且安全性更优、服药依从性更高(日服4片 vs 传统12片)。

-

利福喹酮(TNP-2092):全球唯一处于临床阶段的治疗植入体相关感染(如人工关节感染)的小分子候选药物,解决生物膜耐药难题。

2. 商业化进程明确

-

利福特尼唑NDA已于2025年8月获国家药监局受理,预计2026年末获批,公司正处于从研发向商业化转化的关键节点。

-

已与远大生命科学达成最高7.75亿元的商业化合作,为产品上市放量铺平道路。

3. 资本背书与发行安全垫

-

基石投资者阵容强大,包括AMR Action Fund(全球唯一专注抗菌药的投资基金)、华圆、东方资产等,合计认购2980万美元,锁定大部分流通盘。

-

发行结构包含绿鞋机制,且公开发售货量较少(约1.66万手),上市后抛压可控,易受资金关注。

02 财务表现

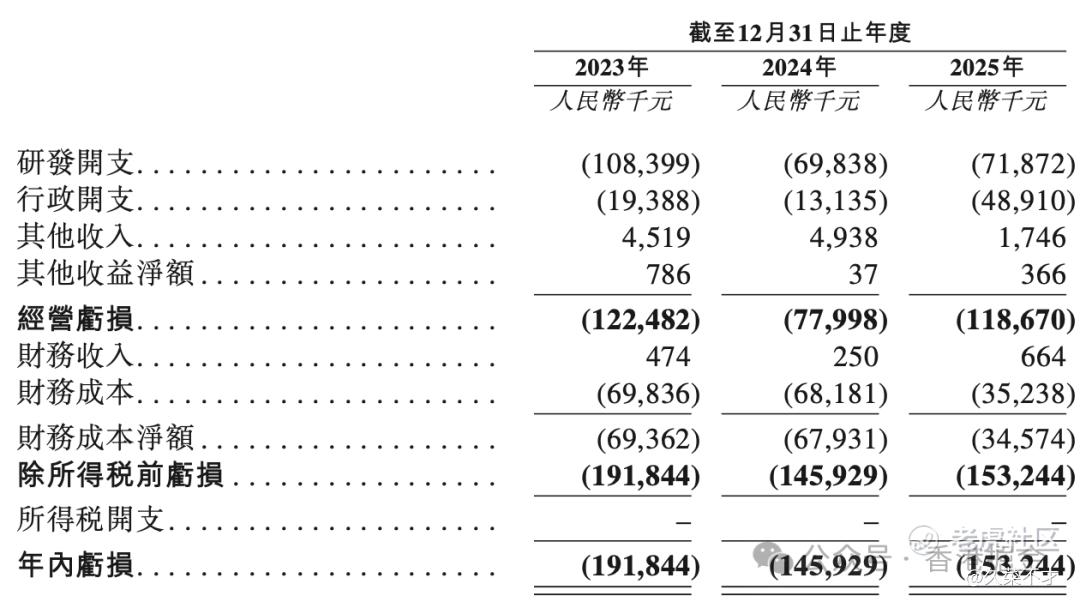

2023至2025年间,公司净亏损分别为1.92亿元、1.46亿元与1.53亿元。同期,核心产品研发投入分别达到9970万元、6420万元及6050万元,占各年度研发总支出的91.9%、91.9%与84.1%。持续亏损主要源于公司资源高度聚焦于核心管线的临床开发与注册申报,战略上优先确保关键产品的推进效率,未分散投入于低效的多元化拓展,研发结构清晰、目标明确。

按发行价75.70港元计算,公司发行市值约39.18亿港元(约34.6亿元人民币)。相较于港股同类未盈利生物科技公司(平均PS约15倍),丹诺医药当前估值处于低位。若以核心产品未来峰值销售额20-30亿元测算,当前市值对应PS仅1.2-1.7倍,具备较高的安全边际。若2026年产品顺利获批,估值有望修复至50-60亿元区间。

03 新G分析

打新逻辑:

-

赛道反转红利:抗感染领域供给端(大药企退出)收缩,需求端(耐药菌威胁)激增,具备全球首创能力的药企价值正在重估。

-

确定性高:核心产品NDA已受理,距离商业化仅“临门一脚”,业绩兑现路径清晰。

-

筹码结构优:基石锁定+货量稀缺,上市后易形成资金合力。

核心风险

-

审批风险:利福特尼唑若未能按预期在2026年末获批,将直接影响估值修复节奏。

-

单一依赖:短期业绩高度依赖单一产品(利福特尼唑),后续管线(利福喹酮等)商业化时间较长。

-

销售验证:首次进行商业化,虽与远大合作,但实际市场渗透率有待验证。

丹诺医药已与AMR Action Fund, L.P、AMR Action Fund, SCSp、华圆管理咨询(香港)有限公司、东方资产管理(香港)有限公司、骏升环球有限公司五家投资机构签署基石投资协议。

募资约71%将用于核心产品的临床开发与商业化推进,约43.1% 的资金将专项投入核心产品利福喹酮注射剂的研发与商业化,并已启动自有生产设施的建设规划。

04打新策略

打新评级:🌟🌟🌟🌟 (4星,可申购)。丹诺医药是近期港股打新中少有的具备明确临床价值与稀缺性的标的,适合看好创新药长线逻辑、能承受审批不确定性的投资者。

精彩评论